瑞華泰產品售價與客户披露存較大差異,募投項目未建先獲8億貸款

【環球網 記者 陳超】深圳瑞華泰薄膜科技股份有限公司的主營產品是高性能PI薄膜,財務數據顯示,該公司在2018年的營業收入同比增速還高達81.82%,但是2019年的成長性就快速回落到5.55%,同年歸母淨利潤更是同比下滑了6.41%。除了業績數據之外,該公司更多細節經營信息也值得關注。

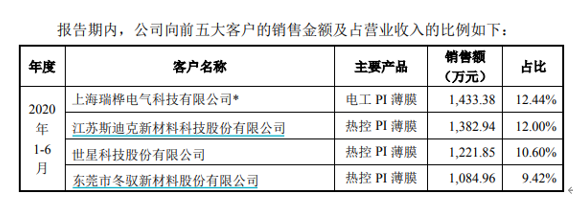

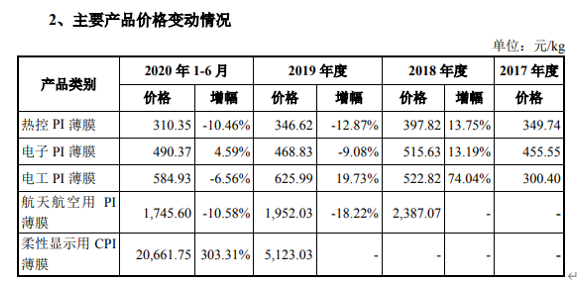

首先值得關注的就是瑞華泰披露的銷售信息,根據招股書披露的數據,瑞華泰的熱控PI薄膜在2018年的銷售單價為397.82元/千克,相比2017年增長了13.75%。招股書也披露,“江蘇斯迪克新材料科技股份有限公司”是公司熱控PI薄膜客户,今年上半年更是以1382.94萬元的採購額,成為瑞華泰熱控PI薄膜的第一大客户。

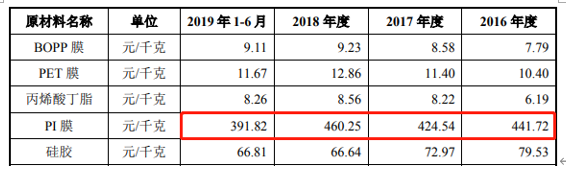

但是根據斯迪克發佈的招股書披露數據,該公司2018年採購PI薄膜的單價卻高達460.25元/千克,同比2017年增長了不到10%。也即瑞華泰的熱控PI薄膜銷售單價,與客户方披露的PI薄膜採購單價存在重大差異,對此瑞華泰並未做出任何説明,也未接受記者採訪。

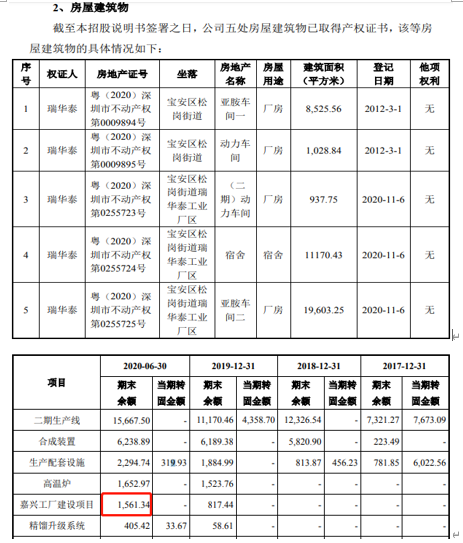

再來看瑞華泰的借貸信息,根據招股書披露,為開展本次募集資金投資項目,嘉興瑞華泰於2020年9月 3日簽署8億元銀團貸款合同,以其目前已擁有的土地及未來建成的全部房產、機器設備作為抵押物。

但與此同時,瑞華泰截止到今年上半年末的土地使用權賬面價值僅為5,448.5萬元,其中歸於屬於嘉興瑞華泰的土地使用權更是隻有不到四千萬元,在此背景下,是否足以對應8億元的銀團貸款額度?以及以“未來建成的全部房產、機器設備作為抵押物”是否符合貸款審批標準?這都是值得關注的。

根據《物權法》第第一百八十條之規定,“債務人或者第三人有權處分的下列財產可以抵押”中包括“正在建造的建築物、船舶、航空器”,而就瑞華泰而言,截止到今年上半年末的房屋及建築物賬面價值僅為12292.65萬元,且其中並不包含嘉興瑞華泰所擁有的房屋;在建工程中涉及到的嘉興項目賬面價值也僅在1500萬元左右。

可見不論是已經擁有的土地使用權,還是“正在建造的建築物”,嘉興瑞華泰的資產體量都遠不足以對應8億元的貸款額度。

此外,根據招股書披露的重大合同信息,瑞華泰在2018年與“嘉興中易碳素科技有限公司”簽訂了銷售合同,金額為2908.53萬元,這也是瑞華泰簽訂過的僅有的兩份金額在兩千萬元以上的合同之一。

而據招股書第121頁披露的數據,瑞華泰在2018年和2019年對“嘉興中易碳素科技有限公司”銷售金額分別為2572.35萬元和1629.24萬元,合計超過四千萬元,遠高於雙方簽訂的合同金額。

根據公開信息顯示,“嘉興中易碳素科技有限公司”的董事長、法人代表李平所持的該公司股權,早在2017年就被凍結,同時該公司的另一股東、同樣是由李平控股的“上海昭榮創業投資有限公司”已於2018年被最高人民法院所公示為失信人,並被列為限制高消費企業。在該客户自身經營已經出現問題的背景下,公司仍然向其銷售了四千萬元以上的產品,同樣令人擔憂瑞華泰的客户風控是否到位。