每週修復:Reddit、鮑威爾、債券、通脹、AMC、GameStop - 彭博社

Katie Greifeld

Reddit公司標誌在智能手機上。

Reddit公司標誌在智能手機上。

攝影師:蒂凡尼·哈格勒-吉爾德/彭博社。

歡迎來到《每週修復》,這是一個非常熱情地討論資產購買的通訊。我是跨資產記者凱蒂·格雷菲爾德。

生存下來

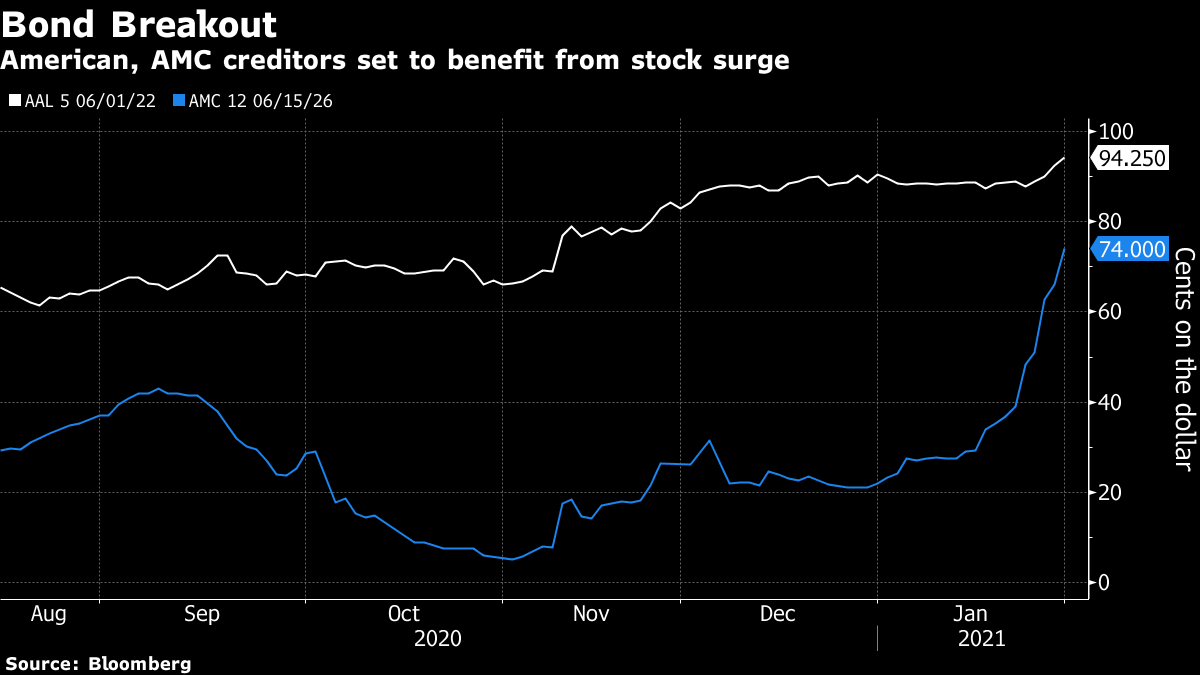

我們已經遠遠超過了“GameStop”的巔峯--上週的《週六夜現場》滑稽表演是頂峯--但如果你容許我,WallStreetBets的日內交易現象在企業債券市場上產生了一些引人入勝的漣漪。雖然誘人地將過去幾周視為僅限於股票市場的一場配角表演,但那些模因股票的暴漲在一些陷入混亂的公司的資本結構上產生了現實世界的影響。

AMC娛樂控股公司或許是最引人注目的例子。在Reddit交易員為了擊敗做空者的努力中,他們在一月份將AMC股票上漲了超過525%,將股價推高至每股20美元的日內高點。這對於私募股權公司Silver Lake Management等公司來説是一個魔法數字,他們以每股13.51美元的價格將這家陷入困境的影院連鎖店的2.95%債券轉換為股票。

雖然這為Silver Lake帶來了1.13億美元的可觀回報,但也從這家陷入困境的電影公司的資產負債表中抹去了一大筆債務。而且這還不是全部--AMC上週通過市場價格發行額外股份的“市場發行權益計劃”募集了大約3億美元。

這對AMC來説是一個巨大的好消息,自疫情迫使影院關閉以來,該公司在主要市場遭受了巨大損失。新資金應該有助於AMC避免可怕的“殭屍”狀態--即公司無法產生足夠的收入來支付利息支出。

“通過降低債務與收入比率,可以以更合理的價格開啓未來的融資窗口,因為所有這些公司無論如何都將不得不進行再融資,”BondCliQ的首席執行官克里斯·懷特在接受採訪時説,BondCliQ是美國公司債券的市場數據系統。“對於AMC來説,股價每股1000美元的股票交易並不會改變他們的前景。但是,如果從債務角度來看,如果他們的股票交易在這個水平,因為人們可以轉出,那麼Reddit現象實際上對AMC有實際利益。”

“通過降低債務與收入比率,可以以更合理的價格開啓未來的融資窗口,因為所有這些公司無論如何都將不得不進行再融資,”BondCliQ的首席執行官克里斯·懷特在接受採訪時説,BondCliQ是美國公司債券的市場數據系統。“對於AMC來説,股價每股1000美元的股票交易並不會改變他們的前景。但是,如果從債務角度來看,如果他們的股票交易在這個水平,因為人們可以轉出,那麼Reddit現象實際上對AMC有實際利益。”

不僅僅是AMC。SunPower Corp.到2023年到期的可轉換4%票據在一月份公司股價飆升110%以上後也大幅上漲(到目前為止本月已下跌超過25%)。與此同時,另一家受疫情衝擊的公司美國航空集團計劃通過市場銷售多達11億美元的股票。

有趣的是,在Reddit風暴的焦點公司中,從固定收益的角度來看,公司並沒有太多行動。相反,GameStop到2023年到期的10%票據在過去幾週一直接近面值交易。這是因為與AMC不同,白説,對於視頻遊戲零售商是否能夠償還債務的看法並沒有改變。

“任何公司正在發生的真實故事都在債務市場上得到了講述,”懷特説。“這種Reddit現象清楚地闡明瞭一點,即公司的股權可以脱離公司本身。”

廉價對沖

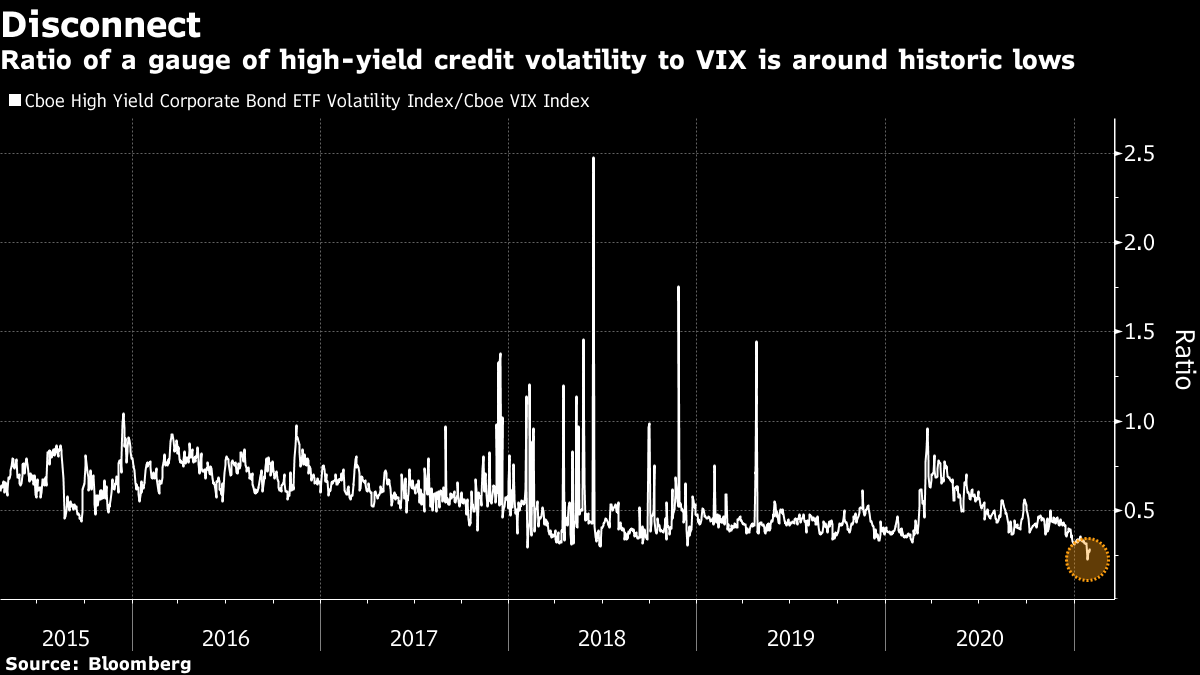

在AMC島的海岸之外,企業信貸市場一直非常平靜。儘管芝加哥期權交易所波動率指數(VIX)一直停留在頑固的高位,但2021年,高評級和高收益恐慌指數幾乎沒有動搖,儘管有單一名稱的狂熱。

這兩個市場的核心存在一些有趣的怪癖,這可以解釋為什麼會這樣。儘管在某些方面,股票市場已經被零售交易者所佔據--看看期權市場和低價股票--但企業債務仍然大部分不在個人投資者的掌握之中(值得注意的是,零佣金平台Robinhood允許交易者在股票、期權、黃金和加密貨幣中翱翔,但不允許固定收益交易)。像iShares iBoxx $投資級公司債券ETF(代號LQD)這樣的交易所交易基金提供了一個入口,但是投資的是廣泛的債券而不是單一名稱。

此外,儘管WallStreetBets的人羣瞄準了高空頭利益率的公司來迫使擠壓,但對企業債務進行空頭操作並不那麼直接。首先,資助對公司債券的空頭頭寸是一項昂貴的提議,BondCliQ的懷特説。此外,即使找到要做空的債券也可能有困難,Hirtle Callaghan & Co.的馬克·漢密爾頓指出。

“你可以做到,信用對沖基金也可以做到,但這並不像在股票市場中那樣普遍,也不會像那樣成為報紙頭條新聞,”該公司首席投資官漢密爾頓在接受採訪時説道。“我不會説這在債券市場中像做空股票那樣容易,因為通常有相當多的債券被長期持有者鎖定。”

信用市場的平靜,特別是垃圾債券市場的平靜,為投資者提供了一個機會,可以購買便宜的對沖工具,至少在 Tallbacken Capital Advisors LLC 的邁克爾·普爾維斯看來是這樣。彭博數據顯示,自 2015 年以來,Cboe高收益公司債券ETF波動率指數與VIX指數的比率接近歷史低位。普爾維斯認為,鑑於隱含波動率影響期權定價,這意味着信用市場提供了相對廉價的保護。

信用市場的平靜,特別是垃圾債券市場的平靜,為投資者提供了一個機會,可以購買便宜的對沖工具,至少在 Tallbacken Capital Advisors LLC 的邁克爾·普爾維斯看來是這樣。彭博數據顯示,自 2015 年以來,Cboe高收益公司債券ETF波動率指數與VIX指數的比率接近歷史低位。普爾維斯認為,鑑於隱含波動率影響期權定價,這意味着信用市場提供了相對廉價的保護。

這種動態創造了“一個很好的機會,為長期信用頭寸和/或全資產去風險化找到一些保護,”普爾維斯在最近的一份報告中寫道。

也許有(另一種)選擇

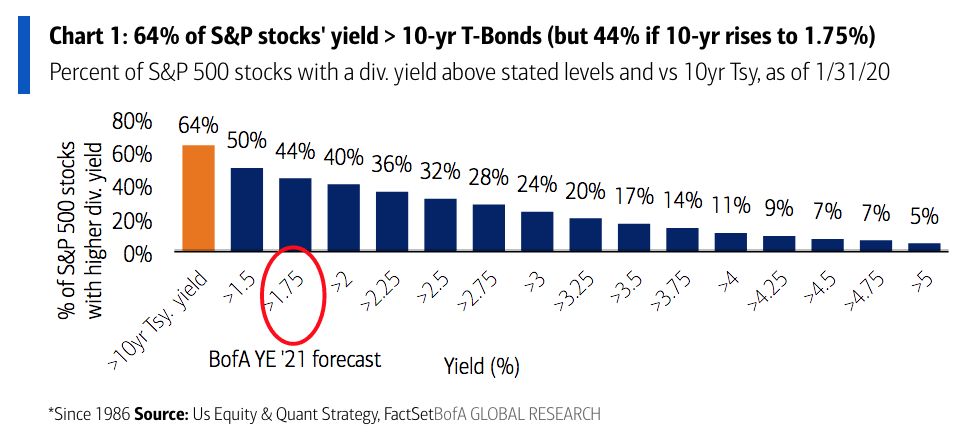

市場上一個常見的説法是,由於全球利率如此之低,投資者被迫投資於風險更高的證券,比如股票——“沒有替代選擇”的態度。這種環境培育的追求收益的行為經常被指責為推高資產泡沫。

然而,美國銀行認為“沒有替代選擇”的時代可能即將結束。目前,標普500指數中超過60%的股票的股息率高於10年期國債收益率,後者約為1.13%。如果到年底基準利率上升至1.75%——美國銀行目前的觀點——那麼這一比例將降至44%,這將使得對股票的樂觀“沒有替代選擇”口號變得“不那麼具有説服力”,分析師們寫道。

BloombergBloomberg“由我們的利率團隊預測,利率上升可能對過去幾十年蓬勃發展的主題造成最大痛苦,”週四由薩維塔·蘇布拉馬尼安(Savita Subramanian)領導的美銀策略師在一份備忘錄中寫道。“股票持續期譜的兩端都面臨風險:受益於貼現率下降的長期成長股可能會遭受命運的逆轉。而短期高息股票由於沒有提高股息的空間,相對債券收入會黯然失色。”

BloombergBloomberg“由我們的利率團隊預測,利率上升可能對過去幾十年蓬勃發展的主題造成最大痛苦,”週四由薩維塔·蘇布拉馬尼安(Savita Subramanian)領導的美銀策略師在一份備忘錄中寫道。“股票持續期譜的兩端都面臨風險:受益於貼現率下降的長期成長股可能會遭受命運的逆轉。而短期高息股票由於沒有提高股息的空間,相對債券收入會黯然失色。”

從今年的ETF流入情況來看,投資者似乎還沒有認真準備好面對這種可能性。彭博社編制的數據顯示,截至2020年迄今,美國股票ETF吸引了近410億美元的資金流入,超過了大約240億美元流入固定收益基金的資金流入。

儘管如此,值得注意的是,通脹交易本週進一步升温。五年期通脹預期率達到了2013年以來的最高水平,而5年30年期國債收益率曲線升至自2015年以來的最陡。長期債券的拋售在一定程度上是由美國財政部保持下週的退款規模創紀錄所推動的。英國央行週四再次提振,保證英國經濟正迅速復甦。

儘管美聯儲似乎成功地讓市場相信未來可預見的利率不會上升,但動盪的通脹交易對其資產購買計劃的未來意味着一個懸而未決的問題。儘管一些官員已經討論了2021年逐步縮減的想法,但美聯儲主席傑羅姆·鮑威爾上週重申,“整個關注退出的焦點還為時過早。”

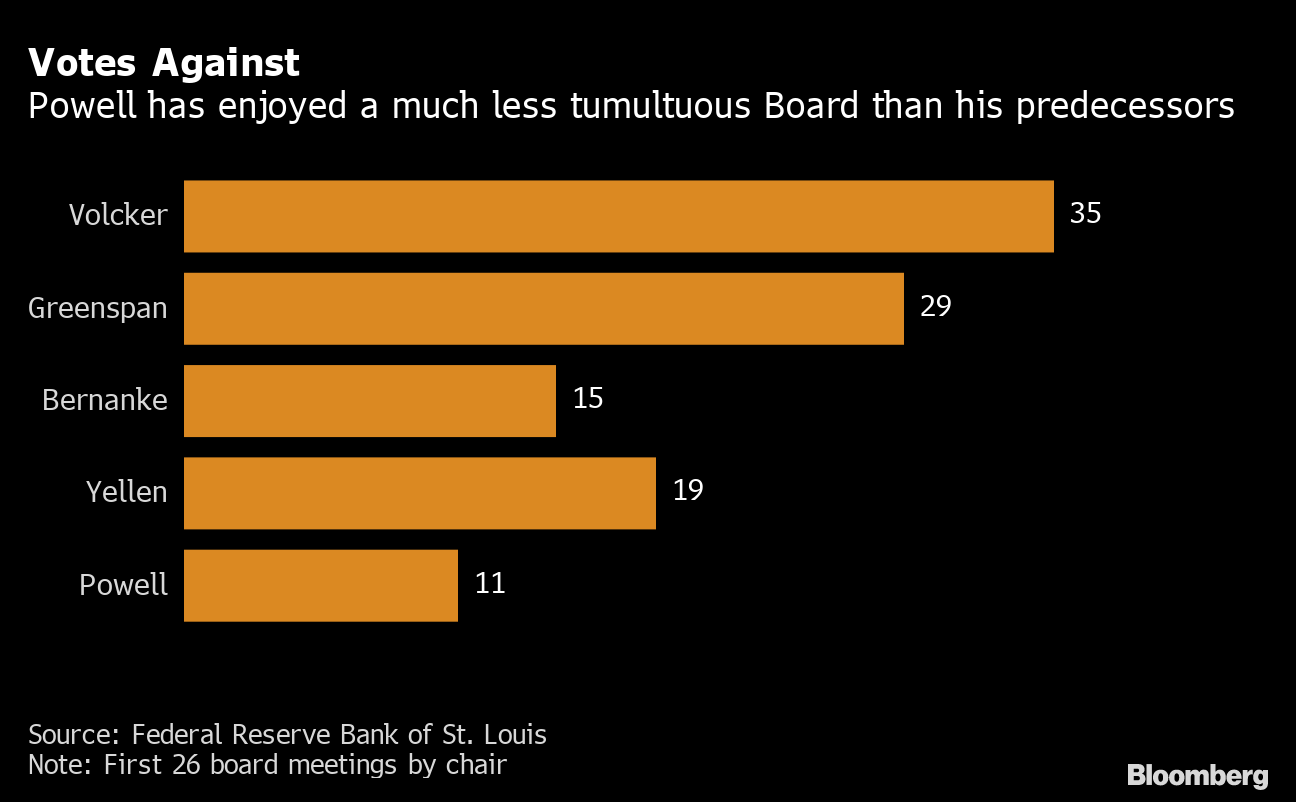

正如彭博新聞本週報道的那樣,鮑威爾享受着比他的前任更少的董事會成員的異議。但這種寧靜可能不會持續。上週,達拉斯聯邦儲備銀行行長羅伯特·卡普蘭表示,他預計關於縮減資產購買的“非常熱烈的辯論”。

正如彭博新聞本週報道的那樣,鮑威爾享受着比他的前任更少的董事會成員的異議。但這種寧靜可能不會持續。上週,達拉斯聯邦儲備銀行行長羅伯特·卡普蘭表示,他預計關於縮減資產購買的“非常熱烈的辯論”。

“我認為他們在今年的過程中將很難堅持非常寬鬆的立場,”美國銀行美國利率策略主管馬克·卡巴納在接受彭博電視採訪時説。“隨着增長得到財政政策支持,聯邦儲備銀行將越來越難以繼續説保持資產購買是合適的。”

額外獎勵積分

財政部表示,美國市場基礎設施在Reddit狂熱期間表現“有彈性”

早在GameStop之前,就有Piggly Wiggly

威爾士牧羊犬金姆以世界紀錄價格£27,100