每週修復:規避CDS中的擠壓;書呆子登台 - 彭博社

Katie Greifeld

倫敦,英國:倫敦國際金融期貨交易所(LIFFE)債券交易場內的交易員在10月2日掀起了一股購買狂潮,這導致債券收益率下降,倫敦證券交易所的股價創歷史新高,富時100指數首次突破4000點關口。法新社攝影師Johnny EGGITT(圖片來源應為JOHNNY EGGITT/AFP via Getty Images)攝影師:JOHNNY EGGITT/AFP歡迎來到《每週修正》,這份時事通訊總是在傾聽貨幣市場的迷們。我是跨資產記者Katie Greifeld。

倫敦,英國:倫敦國際金融期貨交易所(LIFFE)債券交易場內的交易員在10月2日掀起了一股購買狂潮,這導致債券收益率下降,倫敦證券交易所的股價創歷史新高,富時100指數首次突破4000點關口。法新社攝影師Johnny EGGITT(圖片來源應為JOHNNY EGGITT/AFP via Getty Images)攝影師:JOHNNY EGGITT/AFP歡迎來到《每週修正》,這份時事通訊總是在傾聽貨幣市場的迷們。我是跨資產記者Katie Greifeld。

Reddit風暴的庇護所

我們比上週更加遠離“GameStop”巔峯,但Reddit零售交易者的崛起繼續以令人着迷的方式在企業信用市場中顯現。

跟隨我來到信用違約掉期(CDS)的世界。通常,它們被專業投資者用作對沖公司債券頭寸的工具,或者對某家公司的信用狀況進行定向投注。這是一個巨大的市場,大多數個人投資者無法進入——這使其成為大公司抵禦股市風暴的理想場所。

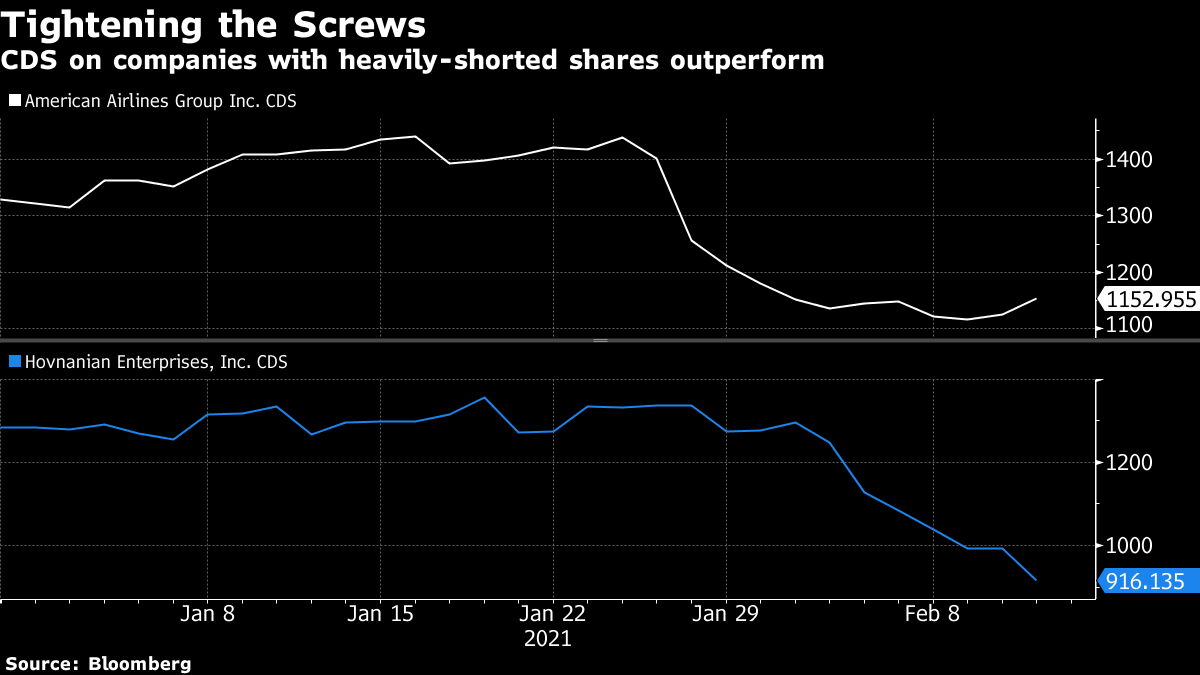

WallStreetBets策略的一個重要部分是瞄準那些存在大量做空頭寸的公司,並動員力量擠壓這些頭寸。我們在GameStop看到了這一情況,而在一定程度上,目前在大麻股票中仍在進行。有趣的是,與整體CDS市場相比,與股市中被做空的公司相關的掉期表現出色。

美國航空集團公司和霍夫納尼安企業公司的空頭持倉分別佔流通股的16%和12%。自Reddit空頭擠壓活動在一月底進入高潮以來,這兩家公司的五年期掉期利率已經明顯收窄。

花旗集團分析師Calvin Vinitwatanakhun認為,股票市場的空頭擠壓行為可能會對機構投資者如何處理看跌頭寸產生持久影響。空頭賣出的風險在於,一名交易員借入股票賣出,希望以更低的價格買回,但由於所賣出的股票理論上可以一直上漲到無限,因此損失是無限的。

花旗集團分析師Calvin Vinitwatanakhun認為,股票市場的空頭擠壓行為可能會對機構投資者如何處理看跌頭寸產生持久影響。空頭賣出的風險在於,一名交易員借入股票賣出,希望以更低的價格買回,但由於所賣出的股票理論上可以一直上漲到無限,因此損失是無限的。

與此同時,在信用違約掉期市場,根據專注於信用衍生品的Vinitwatanakhun的説法,你的最大損失僅限於預付款,這使得尾部風險大大降低。相對有限的下行風險,再加上零售投資者無法湧入市場對你進行擠壓,意味着機構投資者可能會越來越傾向於使用掉期來表達他們對某家公司的看跌觀點。

“與股票相比,你的下行風險更為明確和有限,你可以損失超過100%的情況在掉期中不會發生,”Vinitwatanakhun在電話採訪中説道。“假設我是一名機構投資者,我想做空一家我認為會破產的公司。我會更加謹慎,因為假設我正在做某事,而零售投資者注意到了 -- 我的下行風險可能會比在信用違約掉期中表達這種觀點時更大。”

書呆子的復仇

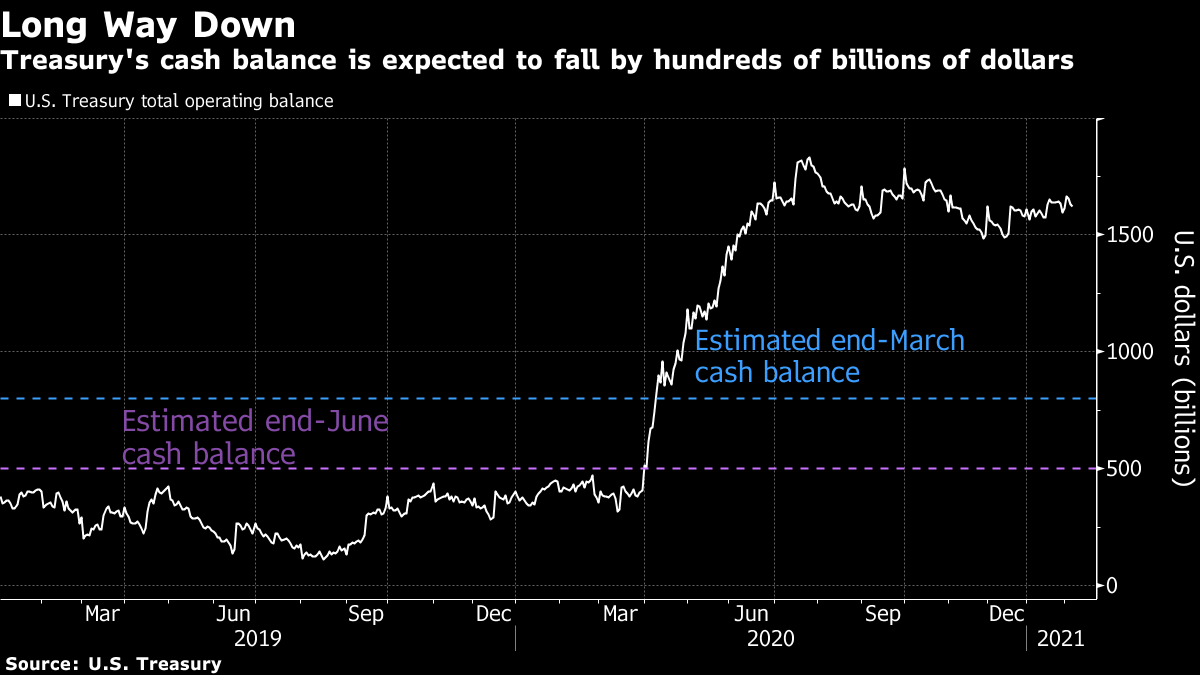

本週,CDS市場並不是唯一一個吸引眼球的固定收益世界的神秘角落。隨着財政部加大借款以資助像《 CARES法案》這樣的疫情救助支出,聯邦政府的現金餘額——即財政總賬户——在過去一年裏已經增加了四倍,達到約1.6萬億美元。

財政部在上週的季度退款計劃中公佈了計劃,到6月底將這筆現金儲備縮減到5000億美元,但目前尚不清楚是否可能實現。財政部表示,這些數字並不反映美國總統喬·拜登提議的1.9萬億美元救助計劃(目前仍懸而未決),這意味着可能會有更多的借款。

現金餘額的戲劇性增長已經開始蔓延到美國短期利率交易員之外。花旗集團全球市場策略師馬特·金本週寫道,這對風險資產也可能產生 重大影響。金指出,由於從財政總賬户流出的資金最終將成為銀行準備金,將流動性交還給私人投資者可能進一步推動股市接近歷史高位,金表示。

“唯一真正的爭論似乎是這只是一個貨幣市場書呆子的問題,還是它具有系統範圍的重要性,”金寫道。“長期以來,人們一直認為貨幣市場的管道具有被低估的重要性,並且一些額外的經驗證據使我們懷疑後者。”

“唯一真正的爭論似乎是這只是一個貨幣市場書呆子的問題,還是它具有系統範圍的重要性,”金寫道。“長期以來,人們一直認為貨幣市場的管道具有被低估的重要性,並且一些額外的經驗證據使我們懷疑後者。”

其他人並不認同。由Priya Misra領導的TD證券策略師小組在週四的一份備忘錄中對這一觀點進行了嘲諷。

“對於更廣泛的市場而言,關鍵是量化寬鬆和財政刺激,而不是儲備增長,”策略師們寫道。“我們認為,儲備餘額的進一步增加不會對市場產生重大影響,除了曲線前端之外。”

無論這對股市多頭是好消息還是壞消息,財政部總賬户的減少可能會進一步壓低短端利率,因為發行的票據更少。這種潛在的供應緊縮將影響一個已經急劇接近零的市場 -- 策略師們認為,拍賣0%收益的票據可能會成為常態。

可以説,美聯儲迫切希望避免短期利率降至負值。這不僅會摧毀貨幣市場基金,而且財政部也不允許拍賣負收益的票據。

正如彭博觀點的Brian Chappatta上週指出的那樣,這讓美聯儲處於一種難以承受的境地。政策制定者們可能不願在下次三月會議之前出售短期國債或提高超額準備金利率,或IOER。但是,由於前端利率危險地接近下限,他們可能別無選擇。

正如彭博觀點的Brian Chappatta上週指出的那樣,這讓美聯儲處於一種難以承受的境地。政策制定者們可能不願在下次三月會議之前出售短期國債或提高超額準備金利率,或IOER。但是,由於前端利率危險地接近下限,他們可能別無選擇。

不過,如果你在閲讀之後需要一些安慰 -- 查爾斯·施瓦布公司的Kathy Jones表示,一切可能都會好起來。

“打破市場的事情是沒有人關注的事情,沒有人意識到的事情。在書呆子固定收益人士中,這個問題已經討論了相當長的時間,”該公司首席固定收益策略師瓊斯説。“市場已經對此進行了討論,我認為財政部和美聯儲正在關注這個問題,我猜想他們會儘可能透明,並在未來幾個月向市場提供指導。”

這是凱西·伍德的世界,我們只是在其中生活

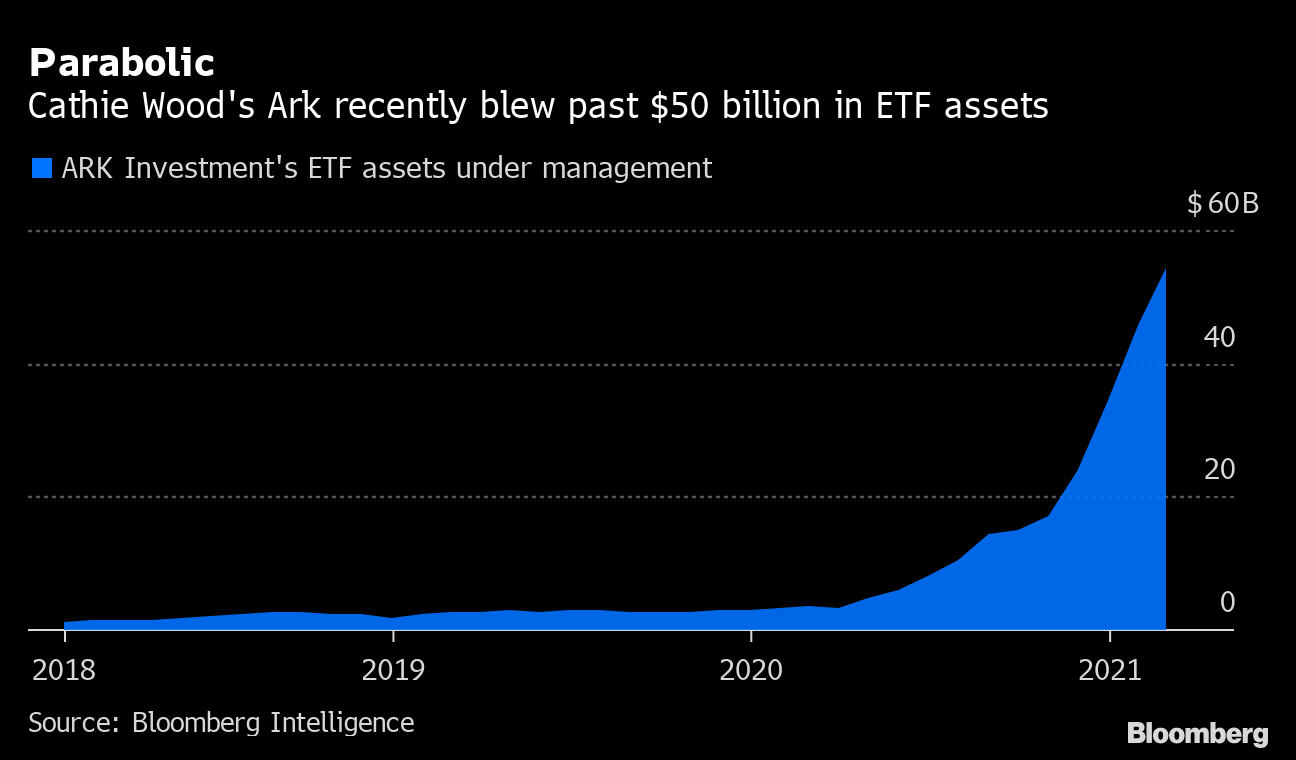

除非你在疫情期間躲在石頭下(這是可能的!),你現在應該知道凱西·伍德是誰了。作為交易所交易基金領域的一個新奇現象,她對特斯拉公司和比特幣等股票的極度看漲預測曾經引起過一些轟動,Ark投資管理公司創始人去年以一種巨大的方式進入了主流。這在很大程度上要歸功於她的Ark ETF系列的主導地位:資產規模為272億美元的Ark創新ETF(代號ARKK),這隻最大的基金在2020年取得了近150%的回報,遠遠超過納斯達克100指數的48%漲幅。

在她的點金手法的精神下,公司計劃推出太空探索基金的消息引發了整個行業的漲勢。現在,伍德顯然又引發了另一波繁榮:結構化產品。彭博新聞本週報道,摩根大通公司和摩根士丹利等公司正在將Ark ETF打包成股權連結票據,為投資者提供潛在的超級Ark回報,併為大銀行提供豐厚的費用,這些費用由分銷費用和結構成本來進行合理化。

結構化票據佔據了債券市場的一小部分。它們本質上是債務證券,利用衍生品讓投資者暴露於基礎資產 -- 在這種情況下是股票ETF。根據數據提供商Structured Products Intelligence的數據,去年大約售出了700億美元的結構化證券。

到目前為止,Ark風格的結構化產品似乎很受歡迎。根據向美國證券交易委員會提交的文件,在過去三個月裏,借款人發行了大約50種這樣的產品。這使得發行量從實際上的零增長到今天的1億美元。

到目前為止,Ark風格的結構化產品似乎很受歡迎。根據向美國證券交易委員會提交的文件,在過去三個月裏,借款人發行了大約50種這樣的產品。這使得發行量從實際上的零增長到今天的1億美元。

與任何全明星一樣,人們擔心伍德的熱潮是否將會減退 -- 這是至少一些Ark結構化票據持有人共同擔心的問題。彭博新聞的Yakob Peterseil與White Knight Strategic Wealth Advisors LLC的丹·克利福德進行了交談,他在去年10月委託了他的第一張價值105萬美元、與三隻Ark ETF相關的票據。他的為期三年的證券條款值得一讀:投資者將獲得三隻Ark ETF中表現最差的那隻的表現的1.75倍。但如果其中任何一隻暴跌超過20%,持有人將完全承擔這些損失。

克利福德告訴彭博新聞的彼得塞爾,到目前為止他對自己的票據“非常滿意” -- 但並不急於購買更多。

“我對Ark吸引的新資產湧入以及他們繼續找到新想法的能力稍感擔憂,”他説。

額外加分

傑羅姆·鮑威爾 熱愛他的工作。但拜登是否熱愛傑羅姆·鮑威爾?

股票 比債券 自2013年以來的差距最大

“我不是貓,律師在Zoom上遇到困難