金融事務:花旗銀行無法收回其9億美元 - 彭博社

Matt Levine

萬貝沃姆斯

去年八月,花旗集團意外向一些對沖基金匯款了9億美元。然後他們給這些對沖基金發了一張便條,説,哎呀,對不起,請把錢還給我們。有些基金還了,但也有一些選擇留下這筆錢。花旗起訴了他們。昨天花旗輸了,他們最終留下了這筆錢。我讀了這篇觀點,由美國地方法官傑西·弗曼撰寫,期望瞭解紐約法律學説“撿到的就是我的”——更準確地説是“對價抗辯”——我並沒有失望。但我也被一則關於軟件設計的哥特式恐怖故事所嚇到。整晚我都在夢見在電腦上勾選錯了方框。

這個故事——我們之前已經討論過——是這樣的,在2016年,露華濃公司取得了一筆為期七年的長期貸款。花旗銀行是這筆貸款的行政代理人;它收取露華濃的利息和本金支付,並將其轉交給貸款人。露華濃遇到了一些麻煩,像現在的公司一樣,它做了一些創造性的事情來處理債務:在2020年5月,它説服了一些貸款人剝奪長期貸款的抵押品,以便用於支持新債務。參與這筆“極具侵略性”交易的貸款人得以轉入新的、實質上更優先的債務;其他貸款人則被留下更糟糕的債務,感到憤怒。其中一些人聯合起來起訴,於8月12日提起訴訟。

在他們提起訴訟的二十小時前,他們走了狗屎運:花旗銀行剛剛把他們所有的錢都匯給了他們。他們收到了貸款本金和應計利息的全部匯款。他們的第一反應大多是“這有點奇怪,我猜Revlon決定還清貸款而不是為此打官司。”他們的第二反應,在花旗發給他們瘋狂通知説這是個錯誤之後,是互相發送彼此Bloomberg聊天消息取笑花旗。他們的第三反應,在經過一些認真思考之後,是説“我們會留下這筆錢,我們在法庭見。”所有這些反應都相當合理,對他們來説效果很好。

發生了什麼?嗯,一切始於一些期限貸款債權人同意進行激進交易,投入新資金並將他們的期限貸款轉為新的、擔保更好的債務。所以他們來找花旗和Revlon,交出他們的舊債務,拿回新債務。通常情況下,他們這樣做時,會收到舊債務的應計利息。但出於某種原因,花旗無法合理處理這個問題;從意見書中可以看到:

考慮到花旗銀行用於付款的某些技術限制,花旗銀行實現交易的最有效方式是向所有持有2020年延期期限貸款的貸款人支付應計利息;只向轉為新貸款的實體支付將需要“非常手動的過程”。

所以,花旗不得不向所有貸款人支付應計利息,而不僅僅是那些將舊貸款轉為新貸款的貸款人,而Revlon同意向所有人支付應計利息。於是Revlon向花旗匯款了780萬美元——作為一筆利息支付——花旗準備將其支付給貸款人:

8月11日的合併交易涉及五家貸款人,全部由安吉洛·戈登公司(“Angelo Gordon”)管理。與安吉洛·戈登有關的貸款人正在將他們在2016年貸款的頭寸交換為不同的露華濃信貸設施中的頭寸。在這次交換之後,其餘的貸款人將繼續持有2016年貸款的按比例份額,但本金餘額略有減少。正如上文所述,當貸款人將一個信貸設施中的頭寸換成另一個信貸設施中的頭寸時,通常會在交換時支付第一個設施上應計的利息。由於花旗銀行系統的同樣技術限制……露華濃同意支付所有2016年貸款貸款人的應計利息,以實現安吉洛·戈登的合併交易 — 即使其他貸款人沒有參與合併交易,即使根據修訂貸款協議,直到2020年8月28日之前也不應支付臨時利息。

但是,安吉洛·戈登基金完全被拿出貸款並轉入新設施,因此他們的本金也必須償還。(實際上並非如此 — 他們將以面值兑現並將資金轉入新設施,而不是實際取出現金 — 但作為一項記賬事項。)以下是一個段落,我認為你只能在慢慢感到恐懼中閲讀:

花旗銀行的資產支持過渡融資(“ABTF”)團隊,花旗銀行貸款運營組的一個小組,專注於處理和服務基於資產的貸款,負責在Flexcube上執行合併交易,這是銀行用於發起和執行電匯支付的軟件應用程序和貸款產品處理程序。在Flexcube上,執行交易的最簡單(或者也許是唯一)方法 — 向安吉洛·戈登貸款人支付他們截至2020年8月11日應付的本金和臨時利息份額,然後重新構建2016年貸款與其餘貸款人 — 是將其輸入系統中,就好像支付整個貸款的本金部分,從而觸發所有貸款人的應計利息支付,但將支付的本金部分指向一個“清算賬户” — “花旗銀行內部賬户,顯示賬目分錄……用於某些Flexcube交易的內部無現金資金分錄,並……幫助確保資金不會離開銀行。”

啊哈哈!是的!償還一些債權人但不是其他債權人的“最簡單(或者也許是唯一)”方法是指示軟件償還所有債權人!但告訴它只是假裝償還它們!只需將那筆錢發送到一個洗錢賬户!這一切都很好!讓我們來讀另一個令人恐懼的段落!

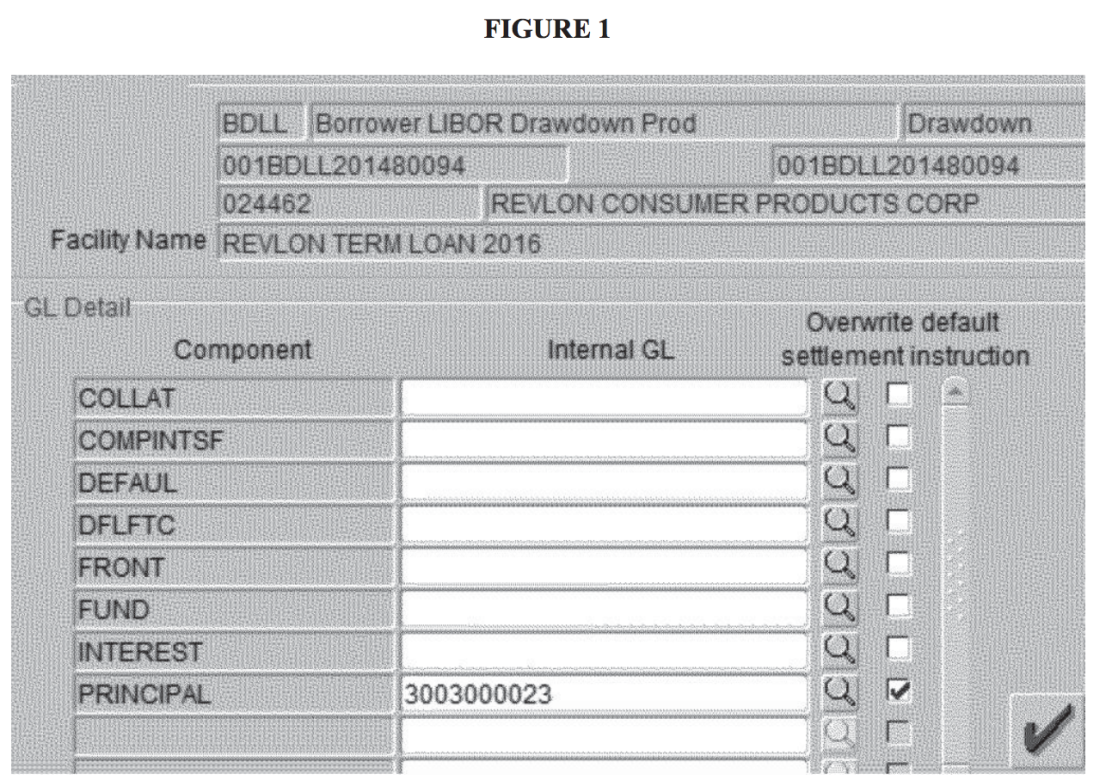

由於花旗銀行使用Flexcube處理的絕大多數電匯交易涉及向第三方支付資金,系統中輸入的任何付款都會作為電匯付款釋放,除非製作者抑制默認選項。花旗銀行內部的《基金視線手冊》提供了抑制Flexcube默認選項的説明。在輸入付款時,員工會看到一個帶有幾個“框”的菜單,可以“勾選”,並帶有一個相關字段,可以輸入賬户號碼。《基金視線手冊》解釋説,為了抑制主要金額的付款,“必須將以下所有字段設置為洗錢賬户:FRONT[;] FUND[;和] PRINCIPAL” — 這意味着員工必須勾選所有這三個框,並在相關字段中輸入洗錢賬户號碼。

這簡直是瘋狂的事情。如果你想以現金形式支付利息,但將本金支付到洗錢賬户,你必須勾選“PRINCIPAL”旁邊的框,並且還要勾選“FRONT”和“FUND”旁邊的框。“PRINCIPAL”聽起來像本金:你正在將本金髮送到洗錢賬户,沒錯,對,是的,勾選那個框。“FRONT”和“FUND”聽起來像什麼都不是。所以花旗銀行的運營人員搞砸了:

儘管有這些指示,Ravi、Raj和Fratta都錯誤地認為,只需將“PRINCIPAL”字段設置為洗錢賬户,就可以正確地抑制本金。因此,當Ravi在下午5:15至5:45擔任製造商時,他只勾選了PRINCIPAL字段,忽略了FRONT和FUND字段。下圖1顯示,在Ravi輸入數據後,“Flexcube屏幕的圖像是準確的。”

下午5:45,Ravi給Raj發送電子郵件,請求批准該交易,解釋説“本金轉至洗錢賬户,利息轉至DDA賬户。”“DDA賬户”指的是需求存款賬户,這是花旗銀行用於從客户收取付款並向貸款人轉賬的運營性、面向外部的賬户。在審查交易後,Raj錯誤地認為,本金將被髮送到洗錢賬户,只有利息支付將被髮送給貸款人。然後,Raj給Fratta發送電子郵件,尋求六眼審查流程的最終批准,解釋説“注意:本金設置為洗錢,利息通知發佈給投資者。”Fratta也錯誤地認為默認指示被正確地覆蓋,本金支付將被指示到洗錢賬户,而不是貸款人,於是通過電子郵件回覆Raj,指出“看起來不錯,請繼續。本金將轉至洗錢賬户。”

軟件給了他一個警告,但不是一個很好的警告:

然後,Raj繼續最後的步驟來批准轉賬,這在他的計算機屏幕上引發了一個警告,被稱為“停止標誌”,上面寫着:“使用的賬户是電匯賬户,資金將被匯出銀行。您要繼續嗎?”但是“‘停止標誌’沒有指示將被‘匯出銀行’的金額,或者它是否等於擬定的利息支付金額,等於貸款的未償本金金額,或兩者的總和。”因為Raj打算向貸款人釋放“中期利息支付”,所以他點擊了“是”。

這裏是圖1;它本身並沒有特別解釋:

看,旁邊的“實際上不發送資金”框旁邊被勾選了,但這並沒有起作用,你必須勾選另外兩個框才能使其實際上不發送資金。

看,旁邊的“實際上不發送資金”框旁邊被勾選了,但這並沒有起作用,你必須勾選另外兩個框才能使其實際上不發送資金。

當他們第二天發現錯誤時,他們的第一反應不是給貸款人發電子郵件要求退款(那是他們的第二反應);他們的第一個反應是給技術支持發電子郵件説軟件出了問題:

上午10:26,弗拉塔給花旗銀行的技術支持組發送了電子郵件:“昨天我們處理了一筆付款,本金應發送到洗滌和利息應發送給貸款人。昨天前端屏幕上的所有細節讓我們相信付款會以這種方式處理。. . . 下面提供的截圖表明,洗滌賬户. . . 存在,並且主要組件的框已適當勾選。” 然後弗拉塔將同一封電子郵件轉發給他團隊的成員,主題是“緊急洗滌賬户不起作用。” 他説:“Flexcube工作不正常,它會將您的付款發送給貸款人/借款人。洗滌賬户選擇不起作用。這導致昨天為ABTF交易,Revlon錯誤地流出了約10億美元。”…

在當天的過程中,弗拉塔得知,主要付款——使用花旗銀行自己的資金進行的,因為Revlon僅提供了用於與捲款交易相關的臨時利息支付的資金——並不是由技術錯誤引起的,而是由人為錯誤引起的:在輸入Flexcube中的默認覆蓋指令時未選擇FRONT和FUND字段。

不,不,他第一次説得對,整個設置都是一個“技術錯誤”。花旗銀行的軟件只有在你假裝向每個債權人支付本金時才能讓你向某些債權人支付本金,而只有在你在“本金”(好吧!)和“基金”(什麼?)以及“前端”(甚至是什麼?)旁邊的“只是假裝”框中勾選“本金”時才能讓你假裝向每個債權人支付本金。多麼可怕的事情。

總之,顯然這是個錯誤,花旗銀行要求退還它的錢。它匯出了大約9億美元的錯誤本金支付,而拒絕歸還大約5億美元的基金。 “撿到的東西歸撿到者所有”實際上不是紐約法律的規定,一般來説,如果你收到了錯誤的電匯,你必須歸還。花旗銀行提起訴訟,而基金表示,嗯,我們應該得到這筆錢,你把它匯給了我們,所以我們打算留下來。這個法律原則——對你必須歸還錯誤電匯的一般規則的例外——被稱為“以價款抵銷辯護”:

如果受款人清償了有效債務、受款人沒有通過欺騙誘使支付、受款人沒有察覺到錯誤,那麼受款人就被允許保留這筆資金。正如紐約上訴法院解釋這個例外的:“當受益人收到其有權獲得的款項並且不知道這筆款項是錯誤匯出時,受益人不應該懷疑是否可以保留這筆資金;相反,這樣的受益人應該將資金的轉移視為一筆最終且完整的交易,不受撤銷的影響。”

主要案例被稱為萬貝銀行,聽起來很正確。當銀行錯誤地給某人匯款時,它可以説“啊,我們又遇到了萬貝銀行。”

老實説,這是一個非常奇怪的原則。在這裏,這在某種程度上是有道理的,因為放貸人有一個真正的論點,即 Revlon 已經違約貸款(通過激進的剝離抵押品交易),因此貸款立即到期應付,但這實際上並不是兑現抵押品價值辯護的要求,也沒有在意見中真正討論過。[4]如果 Revlon 貸款一切正常,放貸人沒有任何抱怨,而花旗銀行卻錯誤地給他們匯款,他們仍然可以保留這筆錢。[5]

這個案件中的爭議很大程度上是關於“接收方沒有注意到錯誤”,也就是説,放貸人在收到匯款時是否應該知道,或者確實知道這些匯款是錯誤的。他們辯稱他們毫不知情,支付的金額正好是他們應得的金額,他們認為 Revlon 故意還清貸款以避免訴訟或進行其他奇怪的交易,並且根本沒有想到花旗銀行出錯,直到花旗銀行第二天下午發送了撤回通知。

當然,一旦花旗銀行發送了撤回通知,放貸人就知道這是一個錯誤,他們互相發送聊天消息取笑花旗銀行。“不足為奇的是,”法官弗曼寫道,“考慮到錯誤的性質和規模,其中許多都相當有趣。” 他忍不住引用一些有趣的內容,我也一樣:

DFREY5: 我真為那個誤發了9億美元的人感到難過。這可不是一個好的職業選擇

. . . .

JRABINOWIT12: 確實看起來他們將會為他們的運營團隊尋找新人

DFREY5: 親愛的,今天工作怎麼樣?還好,除了我不小心把9億美元匯給了不該收到的人

DFREY5: 在家工作的缺點。也許是狗踩到了鍵盤

JRABINOWIT12: 背景音樂響起了“Had a Bad Day”這首歌

但法官指出,這些聊天只發生在召回通知發出後,“這些通信的數量和性質強調了為什麼在收到召回通知之前沒有這樣的通信是如此重要。” 也就是説,如果放貸人在收到款項時認為這是一個錯誤,他們將無法抵制進入聊天室開玩笑關於花旗銀行,正如他們在收到召回通知時確實開玩笑關於花旗銀行。他們在將近一整天內沒有開玩笑的事實證明,當他們收到款項時,他們認為這是合法的。

這是一個奇怪的規則,如果你收到一筆你認為是合法的款項,然後一分鐘後收到通知説“不好意思,這筆款項是錯誤的”,你仍然可以保留這筆款項,但我想這就是規則。 Banque Worms!

真是一團糟。顯然這對保留這筆錢的基金是有利的。對於退還這筆錢的基金來説,情況尷尬;他們無法要求花旗銀行將錢寄回給他們。他們被困在持有貸款直到到期或違約;彭博告訴我,這筆貸款的交易價格大約是面值的42美分。他們的客户將對他們的進取心和創造力提出問題。當你交易陷入困境的債務時,進取心和創造力是整個遊戲的關鍵;這個行業是關於尋找你可以利用的晦澀優勢來比其他人賺更多錢。在某種意義上,價值交換豁免是一種晦澀的優勢,但在另一方面,“他們把錢寄給我們,所以我們會保留它”是最不晦澀的事情,如果你沒有這種本能,也許你適合金融世界的柔和角落。

花旗集團和露華濃也感到尷尬。他們該怎麼辦?露華濃現在欠花旗集團5億美元嗎?到2023年支付?我是説,大概是這樣吧?[6] 大概是這樣,當花旗集團意外償還了露華濃的貸款時,那不只是一次對露華濃的贈禮吧?但也不會加速露華濃的債務?花旗只是以面值購買了5億美元的這筆貸款,需要等待償還?“‘如果上訴失敗,花旗最終將代表債權人擁有將近9億美元貸款中的5億美元,”彭博智庫的高級困境債務分析師菲利普·布倫德爾説。它可以聯合這是什麼?將其在這筆奇怪的貸款上的幻影索賠出售給困境債務基金?也許是剛剛以5億美元收購它的同一基金?或者我想花旗和露華濃可以達成協議,花旗很快得到X美分的償還,並領導一些奇怪的新債務重組交易為露華濃提供資金。現在應該更容易了。所有激進基金都走了。

當這一切發生時,有一定數量的評論認為這證明了花旗集團太大而無法管理,對全球金融穩定構成威脅。對我來説,這感覺有點誇張——嗯,現在花旗集團擁有了一筆對露華濃定價錯誤的5億美元貸款,它有更大的問題——但另一方面,這絕對是對花旗集團軟件的令人毛骨悚然的描述。説一家銀行“太大而無法管理”是沒問題的,但在實踐中這意味着肯定是這樣。這意味着你必須勾選三個框才能不發送出錯的款項,而人們會忘記勾選其中兩個。

晨星

昨天,美國證券交易委員會起訴了晨星信用評級有限責任公司,稱其在評定商業抵押貸款支持證券時過於慷慨,這是另一則軟件設計恐怖故事,儘管是相反類型的。

在商業抵押貸款支持證券(CMBS)中,銀行將一堆商業抵押貸款打包成一組,然後發行由該組支持的證券——“證書”。如果池中的抵押貸款違約,一些證書——次級級別—將首先損失資金,而其他證書——高級級別—直到次級級別完全清零才會損失任何資金。這意味着高級級別非常安全,可以獲得像晨星這樣的評級機構給予的AAA評級,這意味着非常保守和受監管的投資者可以購買它們。

因此,發行CMBS的遊戲很大程度上是關於最大化獲得高(理想情況下為AAA)評級的證券部分。如果你將一堆保守的低貸款價值貸款與一組良好物業的多樣化池打包成CMBS,很多證書將獲得AAA評級;如果你將一堆風險貸款與垃圾打包在一起,更多的證書將獲得BBB或更差的評級。

評級機構存在着一種自然而又被充分理解的利益衝突。一方面,他們應該盡力給予正確的評級;如果你將一組風險貸款與垃圾交給他們,他們應該給予相對較低的評級(不太多的AAA),以反映違約的實際概率,並維護他們的誠實和保護無辜投資者的標準等等。另一方面,發行CMBS的銀行希望獲得良好的評級(很多AAA),如果評級機構不提供大量AAA評級,那麼發行CMBS的銀行(他們構建CMBS,選擇評級機構並支付給他們)將去其他地方。此外,為了公平起見投資者希望獲得大量AAA評級;大多數時候(不是全部!),每個人都最幸福,如果他們都假裝一切都是AAA,而評級機構支持他們。

但這種衝突是非常清楚的,政客和監管機構討厭它,證監會監督評級機構,以確保它們不只是給予所有AAA評級。其中一種方法是通過監管它們的評級模型,或者至少是它們對模型的披露。評級機構必須有定量模型,輸入一些關於商業抵押支持證券池中建築物現金流等的信息,然後對這些信息應用一些可預測的過程,以決定池中有多少被評為AAA等級。他們必須披露這些模型是如何工作的。

理論上,這樣做的目的是讓投資者瞭解評級的含義。實際上,目的是讓證監會起訴評級機構如果它們在臨時基礎上提高評級。投資者實際上並不關心模型是如何工作的或者評級的含義是什麼;他們只是想購買具有高收益的AAA評級產品。但是一旦評級機構寫下它的模型是如何工作的,如果它偏離模型以取悦銀行,證監會就可以起訴它。“你説你是根據標準標準評級商業抵押支持證券的,但實際上你只是把所有東西都評為AAA,所以,欺詐。”來自證監會的昨天的新聞發佈:

“為增加透明度並防範利益衝突,聯邦證券法要求信用評級機構披露如何確定評級,並具有有效的內部控制措施,以確保他們遵守其評級方法論,”證監會執法部門複雜金融工具單位主管丹尼爾·邁克爾(Daniel Michael)表示。“在此行動中,投訴聲稱晨星在這兩方面都失敗了,因為它允許分析師進行未披露的調整,而晨星沒有有效的內部控制措施。”

好的。Morningstar為評估商業抵押貸款支持證券(CMBS)制定了一個模型,該模型在其網站上披露的文件中稱為“CMBS新發行評級意見”和“CMBS次級模型”。這是SEC如何描述它的:

Morningstar評級流程的第一步是對抵押每筆CMBS交易的商業房地產貸款池進行代表性樣本核保。… 通過這個核保過程,Morningstar計算了每個商業物業在貸款期內預計產生的淨現金流,以及每個物業的價值,使用Morningstar確定的資本化率。因此,核保過程的關鍵輸出是每筆貸款的淨現金流和資本化率。

Morningstar披露的方法的下一步,如公開可獲得的CMBS次級模型文件中所解釋的,是將每筆貸款的淨現金流和資本化率從核保過程輸入Morningstar的次級模型,一個Excel電子表格。次級模型然後將這些值提交給“定義的壓力集”以評估在每個評級類別下貸款違約的可能性。該模型的輸出顯示了在各種經濟情景下的貸款損失,以CMBS證書總價值的百分比表示。這些百分比是模型生成的各評級類別的次級水平,或信用增強。

直觀地,如果嚴重的壓力會導致23%的違約,那麼最多77%的資產池可以被評為AAA級,等等。

你有沒有注意到那段話中的壞詞?壞詞是“一個Excel電子表格”。晨星公司有一個經過嚴格監管審查的評級模型;晨星公司披露了它的工作原理,投資者據説在購買商業抵押貸款支持證券時依賴於這一披露。但是這個模型存在於Microsoft Excel中。如果你是晨星公司的分析師,正在對一個新交易進行評級,你會將上一個交易複製到New_Deal.xlsx中,然後開始輸入。你可以輸入很多東西!這是Excel,為什麼不呢。SEC抱怨:

晨星公司未披露其次級模型的一個核心特徵,即允許分析師對披露的淨現金流和資本化率壓力進行“特定貸款”調整。

這些調整是在Excel電子表格的兩列單元格中進行的……標有“基礎淨現金流壓力的貸款特定調整”,另一列標有“基礎資本化率壓力的貸款特定調整”。……

除了標籤之外,晨星公司沒有為其分析師提供何時以及如何使用這些調整的標準或指導。……次級模型也沒有限制分析師使用的壓力調整可以有多大。

甚至次級模型的Excel電子表格中的列標籤也未限制調整的使用。晨星公司的公司代表表示,分析師可以出於與特定貸款無關的原因使用這些調整,比如將模型產生的評級調整到符合預期。具體來説,晨星公司的分析師可以在“模型輸出的總體水平與我們查看的其他類似交易的水平相比要麼太高要麼太低”的情況下使用“特定貸款”壓力調整。

“即使在從屬模型的Excel電子表格中,列標籤也未能限制調整的使用”!*即使是列標籤!*分析師們看着標有“在這裏稍微捏造一下,但不是壞事”的列,並且他們以不好的方式進行了一些捏造,現在證券交易委員會生氣了。*即使是列標籤!*花旗的問題在於它有一個不透明、易激動的軟件部分,如果你沒有準確勾選正確的框,它就會將數億美元轉出銀行,以供自己的變態娛樂。晨星的問題在於它將一個高度受監管的模型放入一個普通的Excel電子表格中,分析師可以隨意輸入任何內容,而他們也確實這樣做了。

我想知道金融行業中有多少高度受監管的Excel電子表格。肯定有成千上萬。你在那裏,做着你的工作,在你的高度受監管的Excel電子表格中。你得到了一些你不喜歡的結果,然後你説,嗯,我不知道,我就乘以1.02,這似乎沒問題。然後幾年後,監管機構説,不不不,那是一個高度受監管的Excel電子表格,列標籤是神聖不可侵犯的,你不能在那裏隨意輸入任何內容。但當然你可以在那裏隨意輸入任何內容,因為那是Excel的工作原理。

JAAC SPAC

也許一個私人公司選擇通過與特殊目的收購公司合併而不是進行傳統的首次公開募股去上市的最好理由是,每個SPAC都提供了一個獨特的機會,可以與經驗豐富的贊助商和世界一流的董事會建立密切關係去上市。SPAC不僅僅是一個訪問公開市場的無差別工具;它是一個真正的合併,是SPAC背後的明智專業人士與他們收購的公司背後的年輕天才之間的長期合作伙伴關係。SPAC不僅提供資本,還提供了共同的願景和目標。對不起,我現在要停止輸入所有這些東西,開始説重點:

隨着空白公司的申報以創紀錄的速度湧入,一個新的上市公司捕捉到了這股潮流的精神。

Just Another Acquisition Corp.週二向美國證券交易委員會提交文件,計劃籌集6000萬美元用於未指定行業的收購。

在今年的30個交易日內,美國已有145家新的特殊目的收購公司(SPACs)上市,平均每天有4.8家。按照這個速度,不到一個月的時間就能超過去年的830億美元,這比過去十年的總和還要多,根據彭博社編制的數據。

Just Another Acquisition將尋找估值在3億到10億美元(包括債務)的目標,根據其提交的文件。

這裏是提交文件。股票代碼將是JAAC。成功的發起人經常會繼續發起多個SPACs,我看到Yet Another Acquisition Corp.、Still Another Acquisition Corp.、One More Acquisition Corp.、Are You Not Tired of This Yet Acquisition Corp.、I Regret My Commitment to This Bit Acquisition Corp.等公司的未來光明。

JAAC的目標是中等市值公司,所以我猜它將面對比獨角獸獵人SPACs更少的熱門交易競爭。但是,如果它捲入“SPAC競賽”,多家SPACs競爭成為將公司上市的那一家會怎麼樣呢?“我們相信Wagenheim先生在尋找和創造獨特機會以及構建涉及創意資本部署的複雜交易方面的專業知識和經驗,將使我們成為潛在業務組合目標的首選合作伙伴,”JAAC表示,但它的……名字……是……Just Another Acquisition Corp.?就好像它沮喪地參加SPAC競賽,沉重地嘆了口氣,説“嗯,我們也是一個SPAC。就像SPAC一樣,我們是一個不錯的SPAC,我不知道,你想怎麼做就怎麼做吧。”

每個SPAC都是證券欺詐

如果一家上市公司的股票下跌,它將會因證券欺詐而被起訴。首次公開募股的規則和傳統非常嚴格,盡職調查非常嚴格,公司盡力不在IPO招股説明書中説任何不確定真實的內容。 SPAC合併的規則要寬鬆一些,可以包括財務預測,並且SPAC合併很可能伴隨一些誤導性披露。SPAC發起人和私人公司喜歡這一點:這讓他們可以以最佳方式講述公司的故事,而不受任意證券法規則的約束。另一方面,如果你講述了一家公司的故事,然後股票下跌了,猜猜看:

Waitr公司從未擁有Grubhub公司和UberEats公司的資源。然而,2018年11月,這家在線食品訂購和送貨業務通過與空白支票公司Landcadia Holdings Inc.的合併上市。

Landcadia背後有一些強大的名字。億萬富翁餐飲業者Tilman Fertitta和Jefferies Financial Group Inc.首席執行官Richard Handler為Landcadia籌集了2.5億美元的支持資金,以便這家特殊目的收購公司或SPAC能夠找到並上市一家有前途的初創公司,如Waitr。

但Waitr結果令人失望。其股價暴跌,2019年市值下跌約96%,從近10億美元的高點下跌。這引發了一起集體訴訟,聲稱Fertitta和Handler在Waitr的商業計劃風險方面誤導股東,但仍然在Landcadia必須返還投資者資金之前的兩週宣佈了他們的合併。

現在,自去年創紀錄數量的SPAC上市以來,一位聯邦法官正在權衡這些企業發起人應對未能兑現承諾承擔多大責任。聽證會定於3月16日舉行,裁決可能很快出台。Landcadia、Waitr、Fertitta和Handler否認有任何不當行為,並敦促法官駁回此案。

什麼是正確的模型?就像:當一個資金雄厚的贊助商將一個SPAC上市時,如果SPAC上漲,贊助商將獲得巨大回報(通常免費獲得SPAC股權的20%,等等),但如果SPAC下跌,贊助商實際上必須彌補投資者的損失?SPAC不僅帶有認股權證,還帶有隱含的認購權,如果交易下跌太多,贊助商必須償還你?這是一個好模型嗎?這使得SPAC對於以激進估值將小型未經測試的風險公司上市有用嗎?

錯誤的Clubhouse

當然 無論如何:

自稱針對社交媒體影響者的營銷和媒體公司ClubHouse Media Group Inc.今年漲幅超過1000%,因為零售交易者將該公司與一個同名應用程序混淆。

總部位於加利福尼亞州比佛利山莊的ClubHouse公司,上個月改名為Tongji Healthcare Group Inc.並開始推廣其影響者和社交媒體重點,引起了一些投資者的困惑。該公司與備受關注的對話應用程序Clubhouse同名,後者由風險投資公司Andreessen Horowitz支持,不是上市公司。

我們兩週前討論過。我的意思是,我們一直在談論公司名稱混淆,但兩週前我們談論過這個特定的案例,ClubHouse/Clubhouse。當時,ClubHouse的股價約為7美元。昨天收盤價為27.40美元。一切都不重要,永遠不會。如果你在《金錢雜誌》上讀到“股票X今年上漲1000%,因為人們將其與物品Y混淆”,那對於股票X的未來回報意味着什麼?這可能是看漲的,對吧?(不是投資建議,這些甚至都不算“投資”,拜託。)“人們感到困惑,所以他們可能會繼續感到困惑,或者他們會停止感到困惑,開始諷刺地感到困惑,通過繼續永遠購買錯誤的股票來開一個關於股票代碼混淆的弧形元笑話。”

事情發生了

德克薩斯州電廠因為沒有為冬天做準備而失敗。富國銀行贏得聯邦儲備委員會的批准,以與資本相關的改組計劃。富國銀行的80億美元問題:如何在不惹怒監管機構的情況下削減成本。Owl Rock-Dyal合併陷入6億美元 Sixth Street糾紛。對沖基金Alden將以6.3億美元的估值收購Tribune Publishing。研究揭示:豬可以用鼻子玩電子遊戲[。如果您想通過電子郵件方便地收到Money Stuff,請在此鏈接訂閲。或者您可以在此處訂閲Money Stuff和其他優秀的彭博通訊**。謝謝!](https://www.huffpost.com/entry/pigs-play-video-games_n_6026b303c5b6741597e1a3ac)

[1] 當我們第一次談論這個問題時,我寫道“這裏的奇怪之處在於——顯然完全是偶然的——意外的支付與真實的債務糾紛相交。” 這並不完全正確;這並不完全是偶然的。事實上,雷夫龍激進的債務交易觸發了意外的支付。因果報應,或其他什麼。

[2] 這只是,比如,如果滾動發生在利息支付日期的一個月後,你要向所有人支付一個月的利息,然後兩個月後在下一個預定的利息支付日期,你只向剩下的貸款人支付兩個月的利息。你提前支付了部分利息,但實際上並沒有支付任何額外的利息。

[3] 這個,以及其他未經指定引用的語錄,來自昨天的意見,並且在整個過程中省略了引文。

[4] 也就是説,這個意見沒有詳細討論貸款人關於剝奪抵押品的抱怨。(儘管請參見第25頁和第89-93頁。)它確實討論了抵押品價值抵銷原則是否要求貸款到期和應付,而不僅僅是未清償。(請參見第43-46頁。)“花旗銀行認為,要求適用該規則,債權人必須證明他們在轉移資金時有權利(它們必須是“到期”的,而不僅僅是未清償的),”法官指出,但他得出結論認為花旗銀行是錯誤的。

[5] 顯然,如果一切都很好,他們會不太*傾向*保留它。但如果它在沒有任何可爭議的契約違反情況下交易下跌,他們可能會受到誘惑。

[6] 或者,比如,它仍然欠這個贏得這個案件的對沖基金5億美元,但他們有義務將其轉移給花旗銀行?類似這樣的情況?