每週修正:債券市場和不足的統計數據 - 彭博社

Emily Barrett

紐約證券交易所(NYSE)外的華爾街街道標誌攝影師:Jeenah Moon/Bloomberg歡迎來到《每週修復》,希望您的第二頓晚餐不會因SLR的遲到公告而毀掉。-- Emily Barrett,亞洲跨資產記者

紐約證券交易所(NYSE)外的華爾街街道標誌攝影師:Jeenah Moon/Bloomberg歡迎來到《每週修復》,希望您的第二頓晚餐不會因SLR的遲到公告而毀掉。-- Emily Barrett,亞洲跨資產記者

不足的統計數據

“失業率是一個不足的統計數據。”

這是美聯儲主席傑羅姆·鮑威爾在新聞發佈會上的一句話,也是目前債券市場的一個主要頭痛。

在他最新的政策更新中,鮑威爾花了很多時間談論中央銀行致力於包容性復甦,為在大流行危機中遭受不成比例痛苦的美國人提供工作機會。他談到決策者們超越頭條失業率數字來衡量實現這一目標的進展。

對於一個可以説比以往任何時候都更專注於普通民眾的美聯儲來説,這是一個受歡迎的轉變。對於債券投資者來説,這也是一個陌生的領域。鮑威爾強調讓經濟運行更熱,以達到一個未指明的最大就業水平與中央銀行以往在通脹風險上採取預防性行動的歷史明顯不同。

鮑威爾試圖將新策略放在最近的歷史背景下,將就業為重點的政策指導比作2012年QE3時提供的,當時的美聯儲主席本·伯南克表示他的目標是實現勞動力市場的實質性改善。但我們現在處於一個完全不同的地方。那時,美聯儲希望失業率達到6.5%才會加息,幾乎是大流行前剛剛實現的水平的兩倍(沒有通脹跡象)。目前失業率為6.2% -- 對非裔美國人為9.9%。

市場將不得不根據美聯儲的勞動力市場目標來找到自己的定位,因為中央銀行放棄了先前對失業率下降到足以引發工資壓力的水平的解釋。與通脹目標相比,“就業更難定價,就業與工資之間的關係,以及工資與通脹之間的關係隨着時間的推移而發生了變化,”先鋒全球利率和貨幣策略師安妮·馬西亞斯説。

看起來美聯儲新發現的耐心激怒了許多債券市場人士,儘管自去年底推出新的平均通脹目標戰略以來,中央銀行一直傳遞着相當一致的信息。

簡而言之,美聯儲的新目標是長期通脹約為2%。考慮到多年的不足,這意味着利率應該保持不變,直到價格上漲似乎在一段時間內略高於該水平。因此,鮑威爾的目標是遏制市場對加息預期的上升,以及對通脹螺旋上升的任何擔憂,隨着經濟數據的改善。

可以説,網絡研討會的更大爭議是鮑威爾的斷言,“你一晚只能出去吃一次飯” —— 這一言論曾一度激怒了FinTwit社區中的美食愛好者。

但他更廣泛的觀點是,這一復甦中的通脹反彈是有限的。停止外出就餐的人將重新開始。然而,他們不會購買一年錯過的照燒雞肉(可能有少數人例外)。

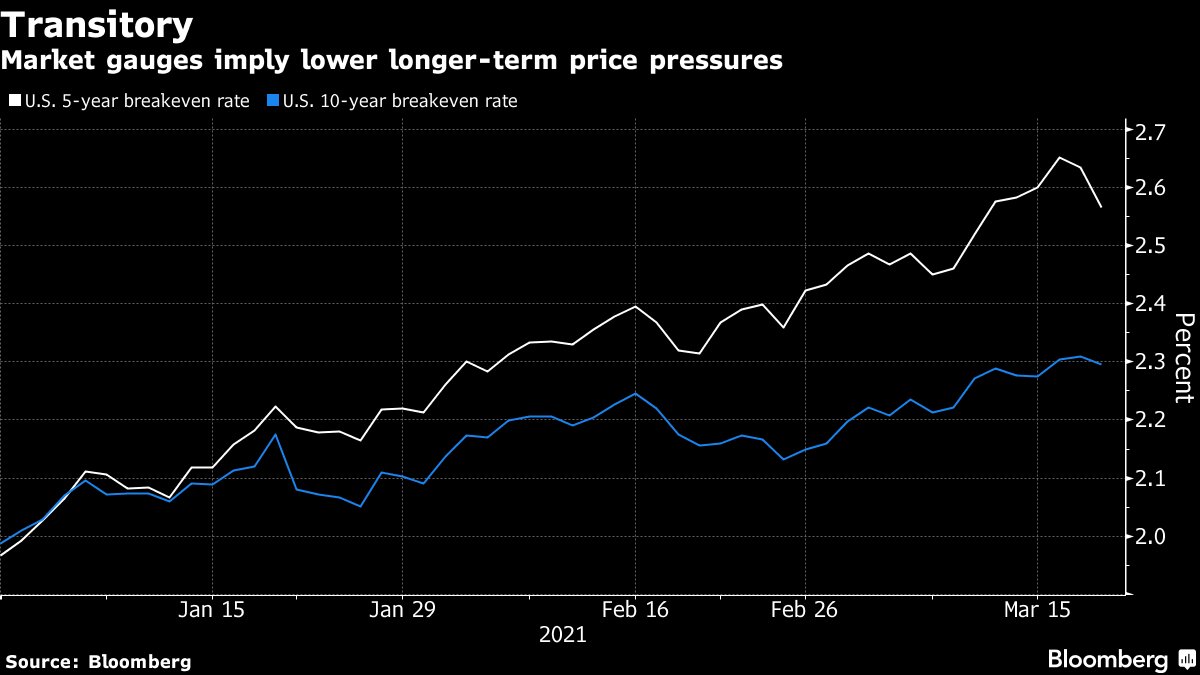

這就是為什麼通脹預期曲線目前看起來非常扭曲,前端有一個大得像自助餐一樣的懸掛。隨着被釋放的壓抑支出和刺激支票的幫助,通脹將會更高。但更遠的利率表明通脹將回歸美聯儲的目標。

### 美聯儲計劃,債券嘲笑。

### 美聯儲計劃,債券嘲笑。

預期曲線可能與加息定價的情況毫不相關。

儘管對於增長和通脹的前景更為樂觀,但本週美聯儲更新的預測顯示,大部分政策制定者預計在2024年之前不會加息。

交易員並不認同這一觀點 -- 他們準備在2023年第一季度就啓動加息。而且不僅如此,他們還在此後構建了更為激進的緊縮週期。這些對沖可能是基於這樣一種觀點,即美聯儲將不得不比其當前預期更快地採取行動來遏制價格壓力。

我們的利率專家Edd Bolingbroke看到歐元美元期貨市場上的一系列加息,到2024年底可能會上漲整整一個百分點。

### 代溝再次顯現

### 代溝再次顯現

沒有人像雷·達里奧那樣擔心通貨膨脹失控,他幾乎已經對投資金融資產感到厭倦。而且他也不熱衷於持有現金。

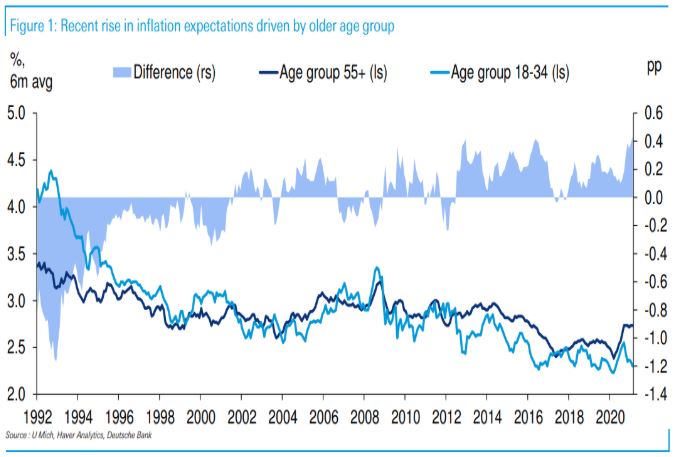

順便説一句,從人口統計學的角度來看,這可能是有道理的 -- 德意志銀行的吉姆·裏德本週分享了馬特·盧澤蒂的下圖,顯示老年美國人對通貨膨脹的中位預期達到了近六年來的最高水平,而Z世代的預期自疫情衝擊以來幾乎沒有變化。

攝影師:德意志銀行攝影師:德意志銀行### 日本央行

攝影師:德意志銀行攝影師:德意志銀行### 日本央行

10年期收益率上升可能與通脹擔憂無關,而更可能與離岸國債投資者的活動有關。有一種理論認為,美國週四(鮑威爾講話後的第二天)基準利率飆升至1.75%的原因之一是日本投資者在等待歐洲開市的新流動性以拋售其持有的國債。詹尼蒙哥馬利·斯科特的蓋伊·勒巴斯在Twitter上提出了這種可能性,並指出日本央行的政策可能引發了這一舉動。

如今我們很少有機會將日本央行作為市場事件來討論,所以我們將繼續進行。央行在週四對其政策進行了一些關鍵調整,意圖不是要收回其傳奇支持,而是要 為長期作準備。

本週的政策決定包括框架審查的結果。總體而言,央行現在正式允許10年期收益率在其0%目標周圍略微波動——每邊0.25個百分點。

這一舉措可能旨在試圖攪動日本停滯不前的政府債券市場,因為央行長達數十年的大規模干預試圖刺激通脹,卻擠壓了交易員和市場製造商。

除其他微調外,日本央行還放棄了其每年購買交易所交易基金的6萬億日元(550億美元)指導額。它仍然保持每年購買上限為12萬億日元,以備在市場緊張時介入。

銀行還增加了貸款激勵措施,如果利率進一步下降,這些措施可能會增長。我們的日本記者藤岡透和伊藤澄夫指出,這一舉措使政策制定者在進一步將利率降至零以下時擁有更大的靈活性,從而減輕了陷入困境的地區銀行所受到的打擊。

最終,這些變化雖然不會對市場產生重大影響,但顯示出日本央行專注於改善其已經龐大幹預的效率和可持續性,而歐洲和美國的國際同行尚未被迫這樣做。

額外獎勵積分

有9300萬美元嗎?您可能能夠將比特幣價格提高1%

所有關於美國財政刺激不會引發失控通貨膨脹的原因

帶着旁遮普風味的遲來的聖帕特里克節

你的禪境時刻:微型紙鶴

每個記者的噩夢問題,也就是我們是怎麼到這一步的