每週修正:時機糟糕的交易員;深夜收益 - 彭博社

Katie Greifeld

美國聯邦儲備委員會理事會的印章顯示在華盛頓的馬林納·S·埃克爾斯聯邦儲備理事會大樓的地面上,2018年2月5日星期一。(AP圖片/安德魯·哈尼克)攝影師:安德魯·哈尼克/AP歡迎來到《每週修復》,這是一個讓資金流動與績效匹配的通訊。我是跨資產記者凱蒂·格雷菲爾德。

美國聯邦儲備委員會理事會的印章顯示在華盛頓的馬林納·S·埃克爾斯聯邦儲備理事會大樓的地面上,2018年2月5日星期一。(AP圖片/安德魯·哈尼克)攝影師:安德魯·哈尼克/AP歡迎來到《每週修復》,這是一個讓資金流動與績效匹配的通訊。我是跨資產記者凱蒂·格雷菲爾德。

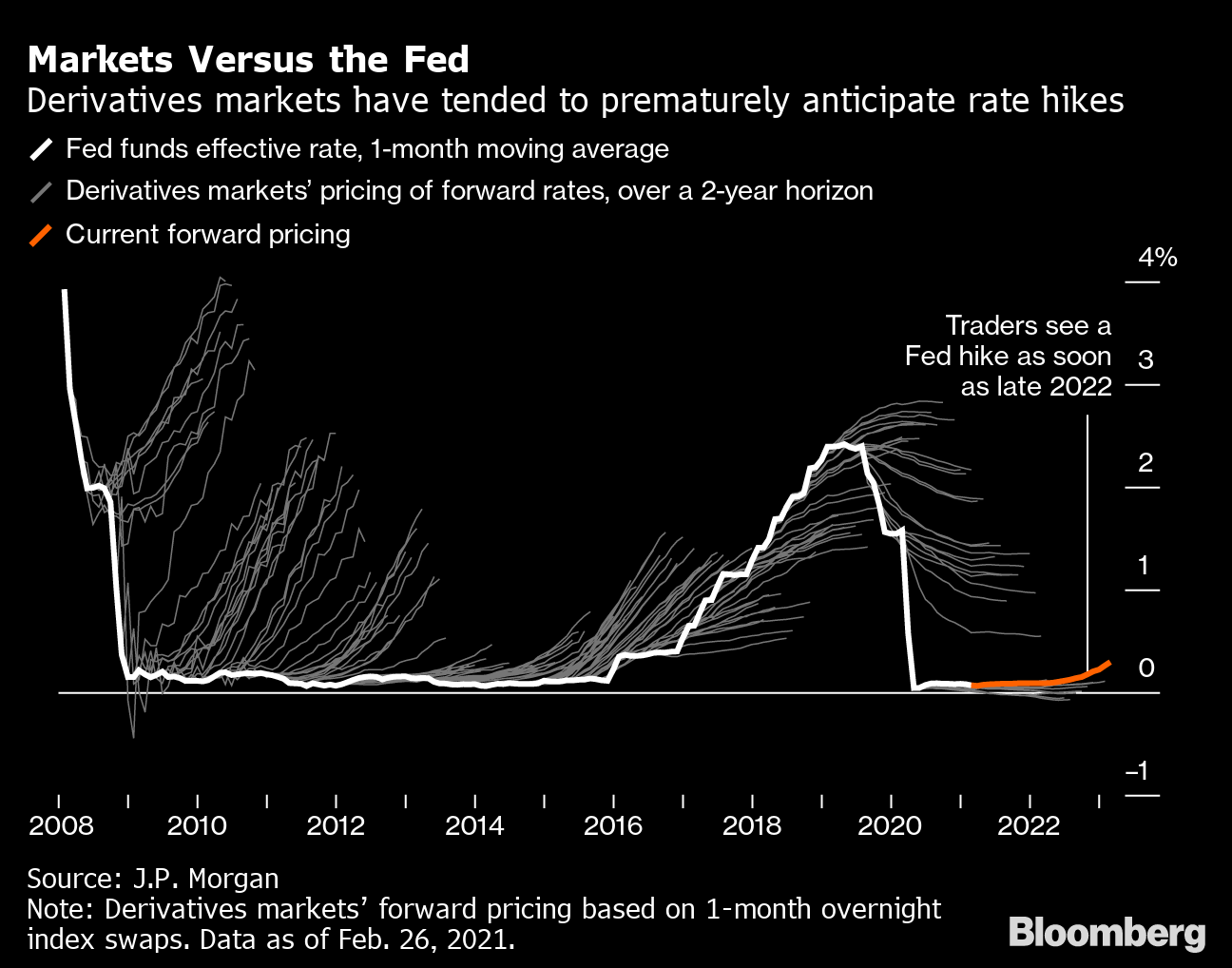

事實證明,債券交易員在時機把握上相當糟糕。雖然這聽起來像是在批評,但這也是彭博新聞的一篇文章得出的有趣結論,該文章審視了過去13年的貨幣市場衍生品。自2008年以來,市場一直在定價比實際發生的更激進的美聯儲加息路徑。以2008年底的情況為例:根據摩根大通公司的數據,交易員已經在為未來幾年的多次加息做準備,但政策制定者一直推遲到2015年才開始收緊政策。

有趣的是,這種經歷使交易員在美聯儲真正開始加息時 落後了。從2017年初到2018年底,美聯儲共加息了七次,使交易員不得不匆忙跟進。

這些歷史教訓讓今年債券拋售中出現的一個敍事變得更加清晰——即市場將以某種方式 迫使官員比當前美聯儲的預測更早地加息,而根據目前的預測,美聯儲將 在2023年之前保持政策不變。截至週四,明年底已經定價了將近四分之一的加息,而到2023年底將有三次同等規模的加息。

這些歷史教訓讓今年債券拋售中出現的一個敍事變得更加清晰——即市場將以某種方式 迫使官員比當前美聯儲的預測更早地加息,而根據目前的預測,美聯儲將 在2023年之前保持政策不變。截至週四,明年底已經定價了將近四分之一的加息,而到2023年底將有三次同等規模的加息。

“市場有其定價和看法,發生的事情可能與此不同,”摩根大通美國利率策略負責人亞歷克斯·羅弗告訴彭博新聞。市場一直在通過“試圖進一步推遲首次加息來測試美聯儲。但美聯儲官員似乎並不買賬。”

快速查看美國金融狀況有助於解釋為什麼。金融狀況是對不同資產類別的各種壓力的綜合衡量,從股票到信貸利差再到主權債券。值得注意的是,儘管長期借貸成本本月大幅上升,股市動盪,但金融狀況幾乎沒有變化。相反,美聯儲的政策立場仍然明顯地是寬鬆的。

“總體而言,家庭的融資條件仍然低迷且寬鬆。儘管利率上升,但它們是從低水平上升的。利差仍然很小。總體而言,股市接近歷史高位,”加拿大皇家銀行美國利率策略負責人普里婭·米斯拉説。“因此,美聯儲可能正在關注這一點,並且看不到理由擔心利率上升。”

“總體而言,家庭的融資條件仍然低迷且寬鬆。儘管利率上升,但它們是從低水平上升的。利差仍然很小。總體而言,股市接近歷史高位,”加拿大皇家銀行美國利率策略負責人普里婭·米斯拉説。“因此,美聯儲可能正在關注這一點,並且看不到理由擔心利率上升。”

無論如何,債券市場或許開始相信主席傑羅姆·鮑威爾的承諾,他在本週的四次獨立講話中一直表示,美聯儲不會在經濟“幾乎完全復甦”之前收起工具箱。基準10年期國債收益率已從3月的1.75%回落至約1.65%。

“正如我們一再強調的那樣,如果市場確實給予美聯儲的平均通脹目標和最大就業目標以可信度,那麼收益率可能會進一步下滑,” Bespoke Investment Group分析師本週在一份備忘錄中寫道。

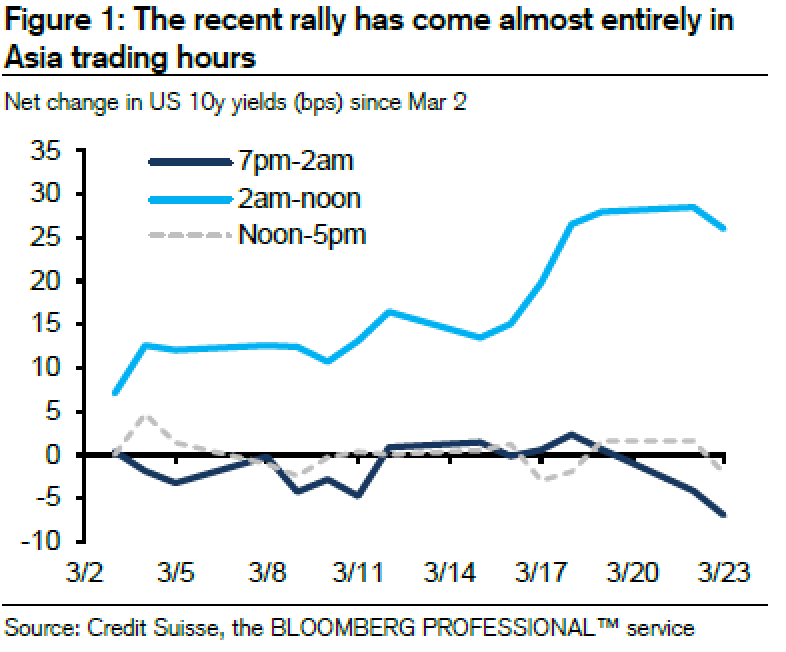

隔夜漲勢是美國股指期貨中一個被廣泛記錄的現象,但在國債市場中並不那麼明顯,直到現在或許是這樣。瑞士信貸本週的一份報告指出,自3月初以來,國債在亞洲交易時段一直在上漲,然後在美國交易時段典型的情況下回落。根據該銀行的數據,截至3月23日,紐約時間晚上7點至凌晨2點之間,10年期國債收益率下降了近10個基點,然後在凌晨2點至中午之間上升了大約25個基點。

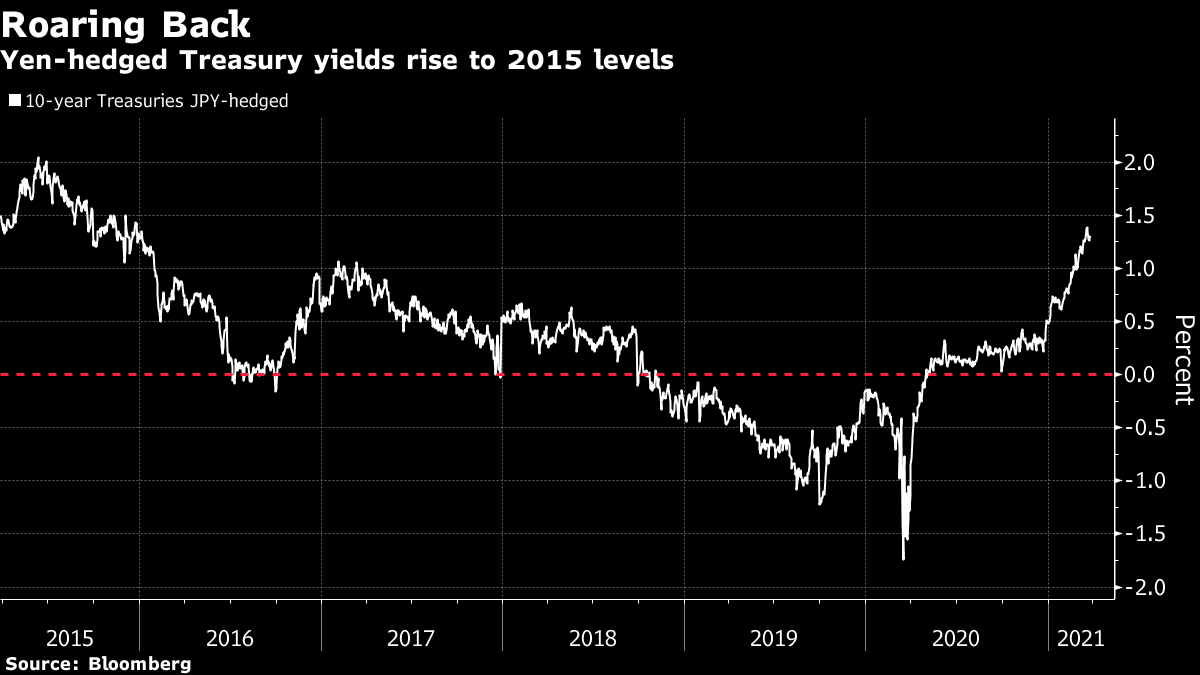

Bloomberg深夜漲勢可能是一個早期跡象,表明在日本銀行在2月出售了1.4萬億日元(128億美元)的長期外國債券後,需求可能正在回升。對於債券多頭而言,這是個好消息,因為日本投資者是美國國債最大的海外持有者。據瑞士信貸策略師喬納森·科恩表示,儘管尚不清楚日本投資者在日本財年結束後會以何種程度重新配置其美國長期固定收益頭寸,但隨着利率波動水平的穩定,國債已經變得“越來越具吸引力”。

Bloomberg深夜漲勢可能是一個早期跡象,表明在日本銀行在2月出售了1.4萬億日元(128億美元)的長期外國債券後,需求可能正在回升。對於債券多頭而言,這是個好消息,因為日本投資者是美國國債最大的海外持有者。據瑞士信貸策略師喬納森·科恩表示,儘管尚不清楚日本投資者在日本財年結束後會以何種程度重新配置其美國長期固定收益頭寸,但隨着利率波動水平的穩定,國債已經變得“越來越具吸引力”。

“我認為可以説,由於最近的走勢時間以及利率和波動率的穩定,亞洲買家可能會對久期有一些增量需求,” 科恩説道。“這絕對是一個值得密切關注的主題,因為可能會在一定程度上減緩不斷加劇的拋售。”

這很自然地引出了一個喜歡的話題:套匯的國債收益率。外國債券買家的套匯成本——主要由短期利率差異決定——在去年三月美聯儲將利率削減至接近零之後急劇下降。在那次緊急削減之前,海外投資者在保護免受外匯波動影響後在美國債券市場面臨着嚴重的負收益。

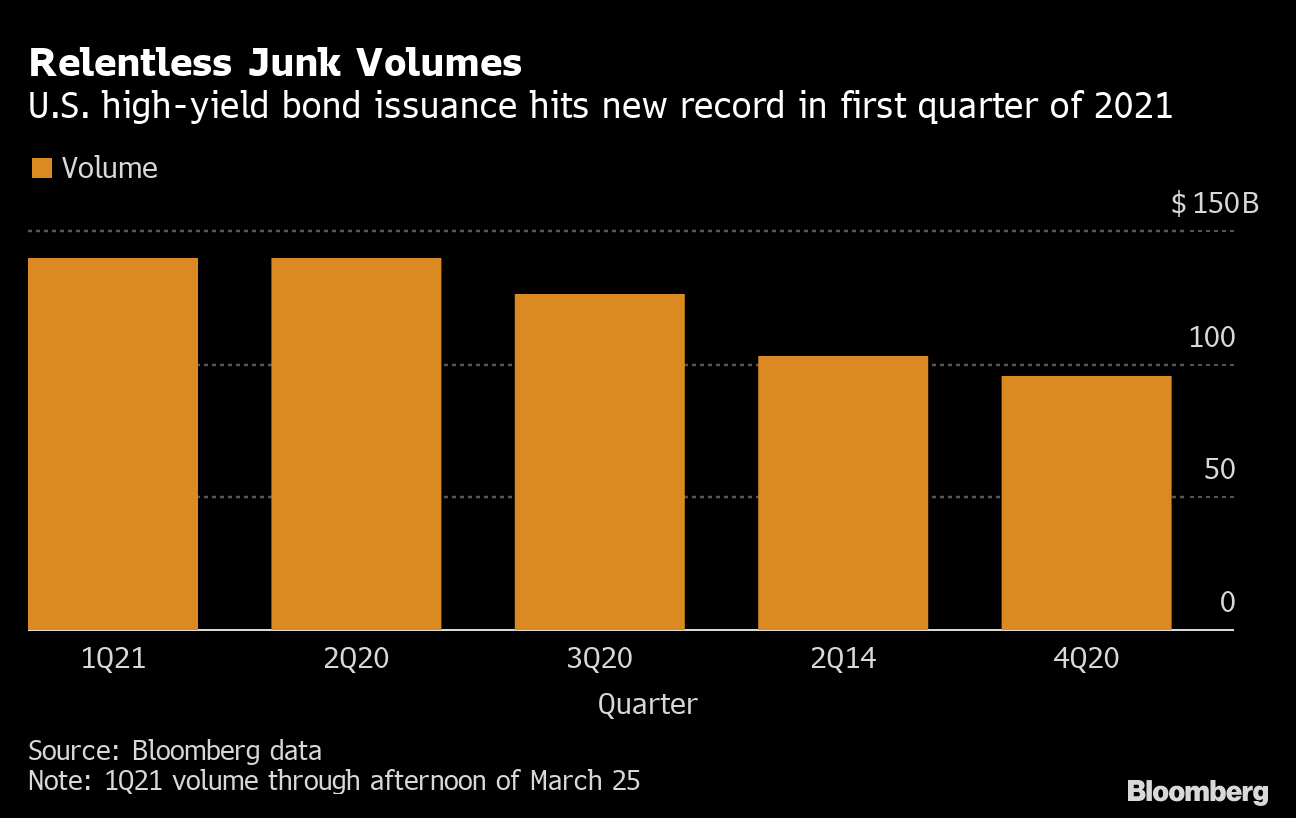

高收益債券處於一個有趣的位置。最近初級市場一直很火爆——彭博社編制的數據顯示,週四晚些時候Carvana Co.的發行使季度總發行額達到了創紀錄的1396億美元,超過了2020年第二季度設定的1390億美元的前高,當時美聯儲宣佈其信貸市場支持措施解凍了被新冠疫情凍結的市場。

高收益債券處於一個有趣的位置。最近初級市場一直很火爆——彭博社編制的數據顯示,週四晚些時候Carvana Co.的發行使季度總發行額達到了創紀錄的1396億美元,超過了2020年第二季度設定的1390億美元的前高,當時美聯儲宣佈其信貸市場支持措施解凍了被新冠疫情凍結的市場。

不到一年的時間,隨着疫苗接種和美國經濟重新開放,節奏更加激烈。通脹預期和國債收益率的上升導致了一波“FOMO”(害怕錯過)借貸熱潮,公司渴望以仍然極低的利率借款。

二級市場看起來同樣火爆。 2月份,美國垃圾債券的平均收益率首次跌破4%,將“高收益”稱號變成了一個矛盾修辭法。彭博數據顯示,收益率隨後上升至約4.3%,仍遠低於6.4%的十年平均水平。

然而,資金流向並不符合這種狂熱。根據Refinitiv Lipper的數據,投資者在截至3月24日的一週內從追蹤垃圾債券的共同基金和交易所交易基金中撤出了大約14億美元,逆轉了前一時期4.1億美元的流入。總體而言,高收益基金在過去11週中有8周出現資金流出。通常情況下,人們會預期資金流入會跟隨績效,但超緊的利差可能使投資組合經理保持觀望,即使基本面變得更加樂觀。

然而,資金流向並不符合這種狂熱。根據Refinitiv Lipper的數據,投資者在截至3月24日的一週內從追蹤垃圾債券的共同基金和交易所交易基金中撤出了大約14億美元,逆轉了前一時期4.1億美元的流入。總體而言,高收益基金在過去11週中有8周出現資金流出。通常情況下,人們會預期資金流入會跟隨績效,但超緊的利差可能使投資組合經理保持觀望,即使基本面變得更加樂觀。

“許多資金分配者考慮利差,並不認為相對於歷史水平的利差吸引人。我認為這是把大局看成小事,” 鑽石山資本管理公司的投資組合經理約翰·麥克萊恩説。“高收益債券受到創紀錄的股價支撐。高收益的質量是有史以來最高的,因此這些公司通常處於更好的償還債務的位置,即未來違約率較低。”

就像目前債券市場中的大多數事情一樣,這種差異也歸結為對久期的擔憂——或者説資產對利率變化的敏感性。這推動了對超短期貸款交易所交易基金的需求,相對於高收益債券,這些基金幾乎沒有久期風險,而高收益債券通常比高評級同行更不容易受到利率上漲的影響。此外,由於貸款具有浮動利率,它們實際上有望從利率上升中受益。

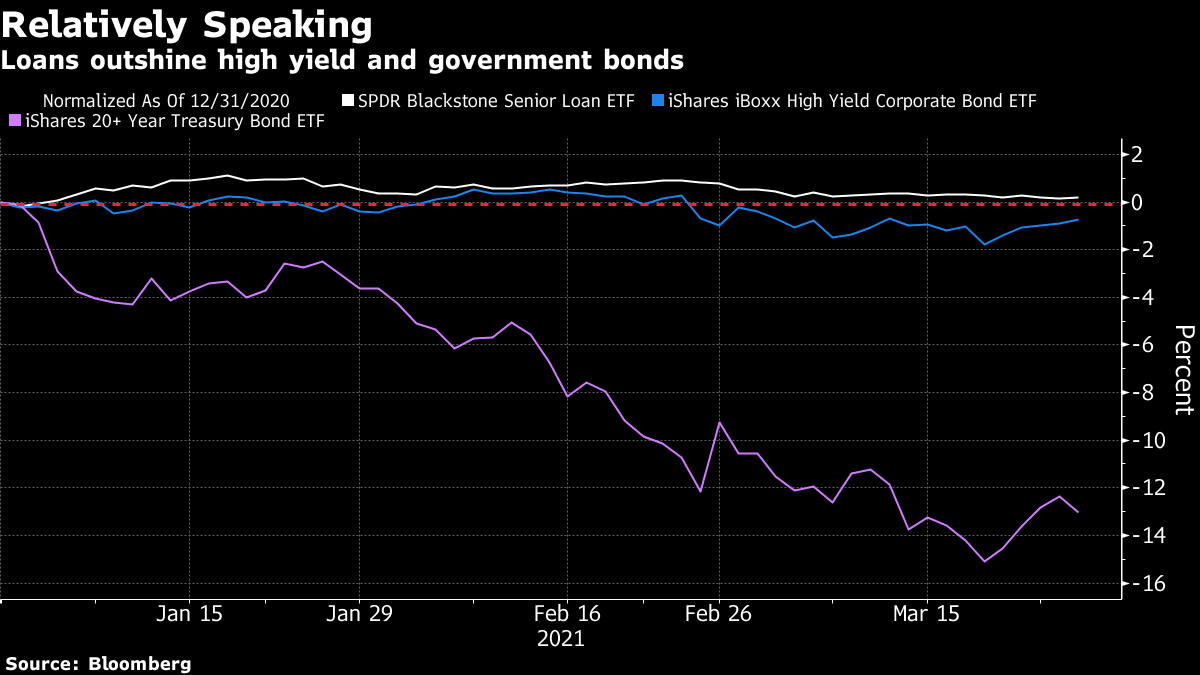

貸款ETF今年迄今已吸引了33億美元的資金流入,其中38億美元的SPDR Blackstone Senior Loan ETF(代號SRLN)有望連續第26周吸引資金流入。SRLN在2021年仍保持0.2%的收益,而210億美元的iShares iBoxx高收益公司債券ETF(代號HYG)和150億美元的iShares 20+年期國債ETF(代號TLT)分別下跌了0.7%和13%。

貸款ETF今年迄今已吸引了33億美元的資金流入,其中38億美元的SPDR Blackstone Senior Loan ETF(代號SRLN)有望連續第26周吸引資金流入。SRLN在2021年仍保持0.2%的收益,而210億美元的iShares iBoxx高收益公司債券ETF(代號HYG)和150億美元的iShares 20+年期國債ETF(代號TLT)分別下跌了0.7%和13%。

“儘管高收益債券的利率敏感性遠不及投資級債券,但仍存在久期問題,”Family Management Corp的首席投資官David Schawel表示。“隨着利率開始上升,高收益債券略微下跌,投資者開始轉向槓桿貸款或完全退出。”

精英搶救團隊可能需要數天,甚至數週,才能將堵塞蘇伊士運河的巨型集裝箱船拆除

高盛首席執行官誓言更好地保護初級銀行家的週六休息日

在過去一年中,美國人購買了廣泛可得的洗手液中發現致癌物質