每週修正:新困境困擾債券市場的通脹交易員 - 彭博社

Emily Barrett

行人們在美國紐約金融區的百老匯和交易所之間走過華爾街公牛雕塑,日期為2009年5月20日。美國股市在金融股下跌抵消大宗商品生產商收益的情況下,漂浮在漲跌之間。攝影師:彭博社/彭博社歡迎來到《每週修復》,這份時事通訊已經穿越時空,不是為了阻止機器…而是警告不要過度解讀10年期收益率波動的宏觀影響。--Emily Barrett,亞洲跨資產記者/編輯

行人們在美國紐約金融區的百老匯和交易所之間走過華爾街公牛雕塑,日期為2009年5月20日。美國股市在金融股下跌抵消大宗商品生產商收益的情況下,漂浮在漲跌之間。攝影師:彭博社/彭博社歡迎來到《每週修復》,這份時事通訊已經穿越時空,不是為了阻止機器…而是警告不要過度解讀10年期收益率波動的宏觀影響。--Emily Barrett,亞洲跨資產記者/編輯

難題

美國剛剛向債券市場投放了大量供應和強勁經濟數據,但沒有任何影響。首先是美國的就業報告,然後是1,200億美元的國債拍賣,接着是消費者價格通脹,現在又是零售銷售。10年期收益率跌至一個月低點。

我們現在處於《終結者2》的領域,重新調整的好傢伙阿諾德·施瓦辛格的子彈在那個時髦但有些緊張的機器警察身上留下銀色彈坑…但彈坑很快就會消失,他又用那種奇怪的手快腳快的衝刺追趕他們。

就像那個機器人的日子已經不多了(至少在這一部電影中是這樣)--我們有理由懷疑收益率下降趨勢沒有多遠可走。

我們要冒險説這次債券市場的反應並非受宏觀驅動。這並不是因為缺乏理論,鑑於今天分析師筆記的大量壓力(“今天是那種任何有強烈觀點的人都在非常努力地後驗”的一種觀察是其中之一。)

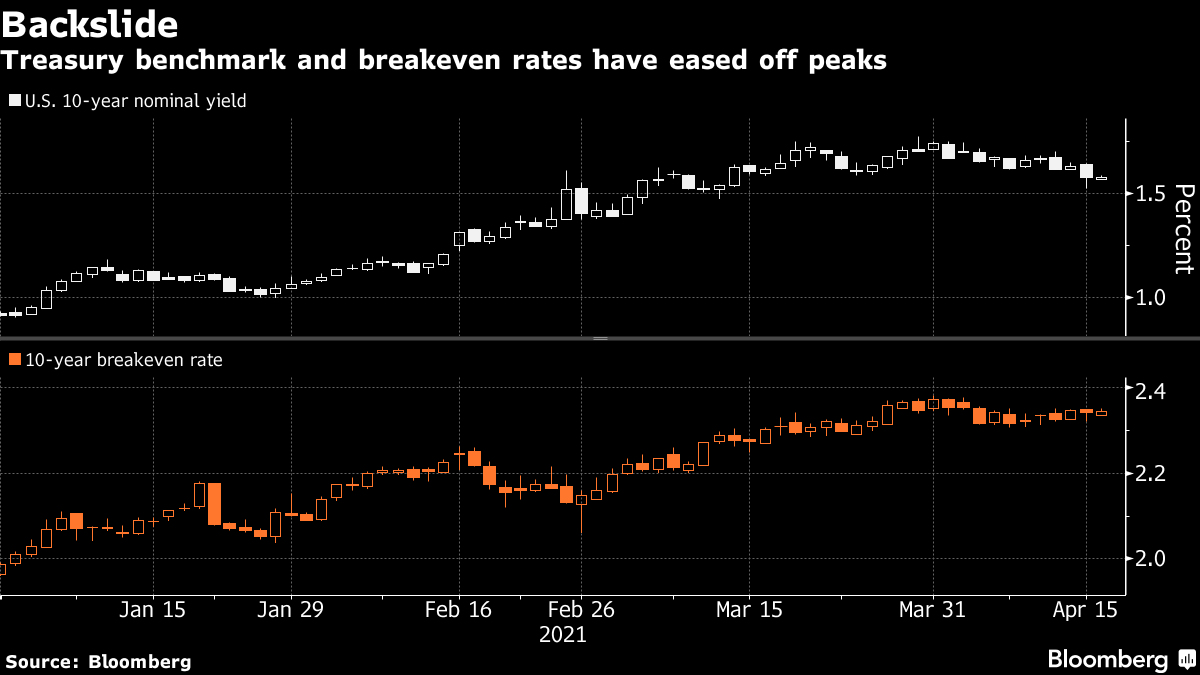

首先,數據很強勁。其次,國債並未因為鴿派的美聯儲而出現反彈(沒有新的線索),這一點從市場隱含通脹預期未增加的情況可以明顯看出——請看下面圖表中融資成本保持穩定的情況。

第三,這不像是對病毒激增或疫苗挫折,或俄羅斯制裁(有點牽強附會)的避險交易反應。週四,所有三個主要的美國股市指數均創下歷史新高。

第三,這不像是對病毒激增或疫苗挫折,或俄羅斯制裁(有點牽強附會)的避險交易反應。週四,所有三個主要的美國股市指數均創下歷史新高。

市場流動性和技術面提供了更合理、雖然不那麼整潔的解釋。

解套: 這一説法稱投資者受到了年初以來一些劇烈波動的刺激,因此決定了結空頭頭寸和曲線陡峭交易以獲利。“在第一季度通脹暴跌期間推遲購買的賬户現在可能終於在利率明顯穩定並且短期內看起來將保持區間波動的情況下滿足了這些期限需求,” 沃爾士銀行市場策略師布萊克·格温寫道。

再加上這一理論,經銷商可能會增加需求的可能性,因為他們在最新一輪成功的國債拍賣中所佔份額比往常少,而機構買家的接受程度較高。

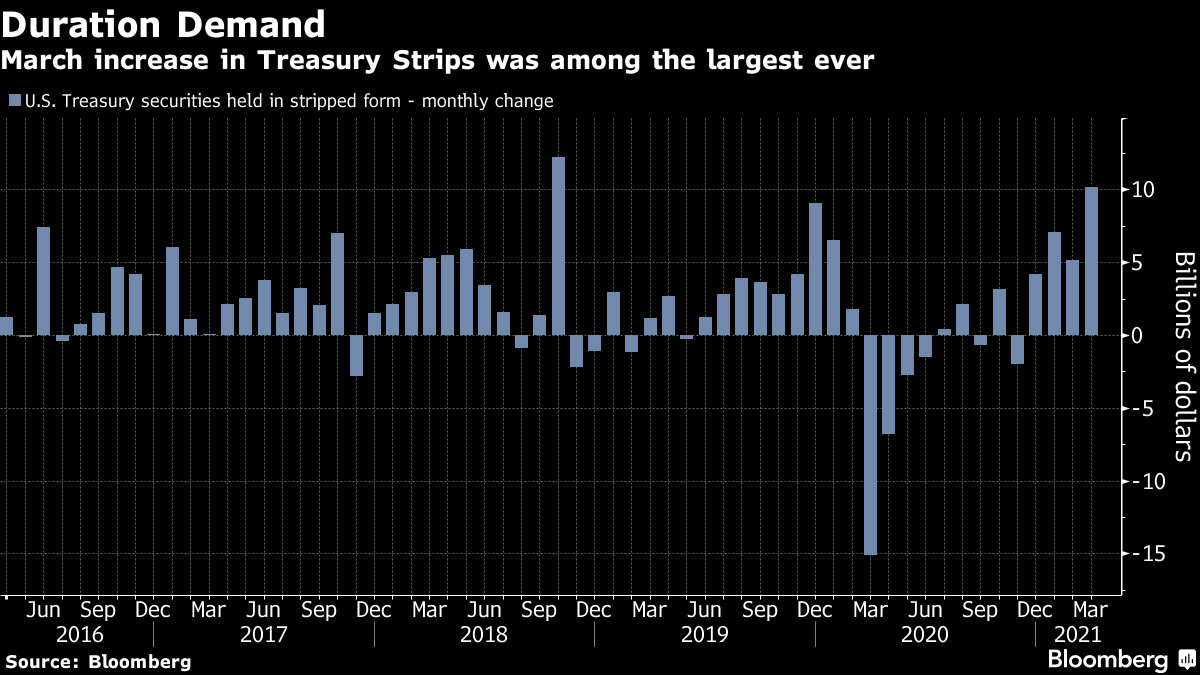

渴望的養老基金。 格温還將這次反彈歸因於這些機構對長期債務的最近強烈需求。這體現在對剝離美國國債的需求激增上,這些是提供最大利率風險的超長期零息債券。上個月剝離債券的激增是自2018年10月以來最大的。

日本大行其道。 正如我們的Stephen Spratt所指出的那樣,本月是日本財政年度的開始。這可能是全球債券的豐收期,日本財務省的最新數據顯示,該國的基金在五個月內購買了最多的外國固定收益資產。壽險巨頭將在接下來的一週發佈更多的投資策略 -- 現在不是做空的好時機。

日本大行其道。 正如我們的Stephen Spratt所指出的那樣,本月是日本財政年度的開始。這可能是全球債券的豐收期,日本財務省的最新數據顯示,該國的基金在五個月內購買了最多的外國固定收益資產。壽險巨頭將在接下來的一週發佈更多的投資策略 -- 現在不是做空的好時機。

儘管如此,宏觀情況

但退一步看,運用那種令人遺憾難以交易的20/20遠見,收益率並非一帆風順地上漲,這並不奇怪。

年初的激增是有道理的,因為市場不得不考慮到1月5日喬治亞州選舉意外地讓民主黨贏得勝利後,財政支出前景發生了根本性變化。雖然疫苗接種計劃在美國引發了樂觀情緒,但在世界許多地方卻步履維艱,疫情仍在肆虐。全球經濟大部分依賴的行業 -- 旅遊、酒店業等 -- 仍遠未恢復正常運轉。

過去幾周,對第一季度蓬勃發展的通脹交易的懷疑顯然在蔓延,隨着通脹預期停滯不前,收益率也回落,從多年高點回落。

包括Anshul Pradhan在內的巴克萊策略師表示,我們目睹的是對通脹交易門檻的提高。收益率的下滑“反映了對增長、通脹和加息週期預期都已經大幅上調。”

目前沒有明顯的理由表明經濟數據會變得更糟,但隨着對復甦的預期已經相當高,很難看到它們如何能夠保持令人愉快的驚喜。

因此,不要指望華爾街會急於迅速削減收益預測,因為在過去幾個月裏,隨着基準超過年底的預測,許多人才剛剛上調了預測。

因此,不要指望華爾街會急於迅速削減收益預測,因為在過去幾個月裏,隨着基準超過年底的預測,許多人才剛剛上調了預測。

高盛利率策略師普拉維恩·科拉帕蒂表示,儘管最近債券收益率的下降“令人困惑,坦率地説”,但他還沒有準備在年中將10年期收益率的估計調整為1.8%。

“我們至少還有一個月或兩個月的非常強勁的數據。”

至於美聯儲,可能剛剛開始討論縮減資產購買時間表,這可能會提振收益率。主席在本週由華盛頓經濟俱樂部主辦的討論中明確表示,縮減將在政策制定者開始考慮加息之前“很早”進行。科拉帕蒂預計這一過程將於一月開始。

中國信貸困境

過去一年,中國作為全球債券投資者的天堂引起了很多關注。在主要發達市場的收益率暴跌的同時,外國買家紛紛湧入中國政府債券,受到其最近被納入旗艦全球指數的推動。

本週帶來了一些“瑕疵”,如法國興業銀行所説,稱“華融資產管理公司周圍的不確定性增加了中國潛在信貸事件的列表。”

本週最引人注目的事件之一是圍繞國有企業中國華融資產管理有限公司的事件 —— 這家陷入困境的債務管理公司今年早些時候因腐敗行為而被執行首席執行官,給這個短語賦予了新的含義。

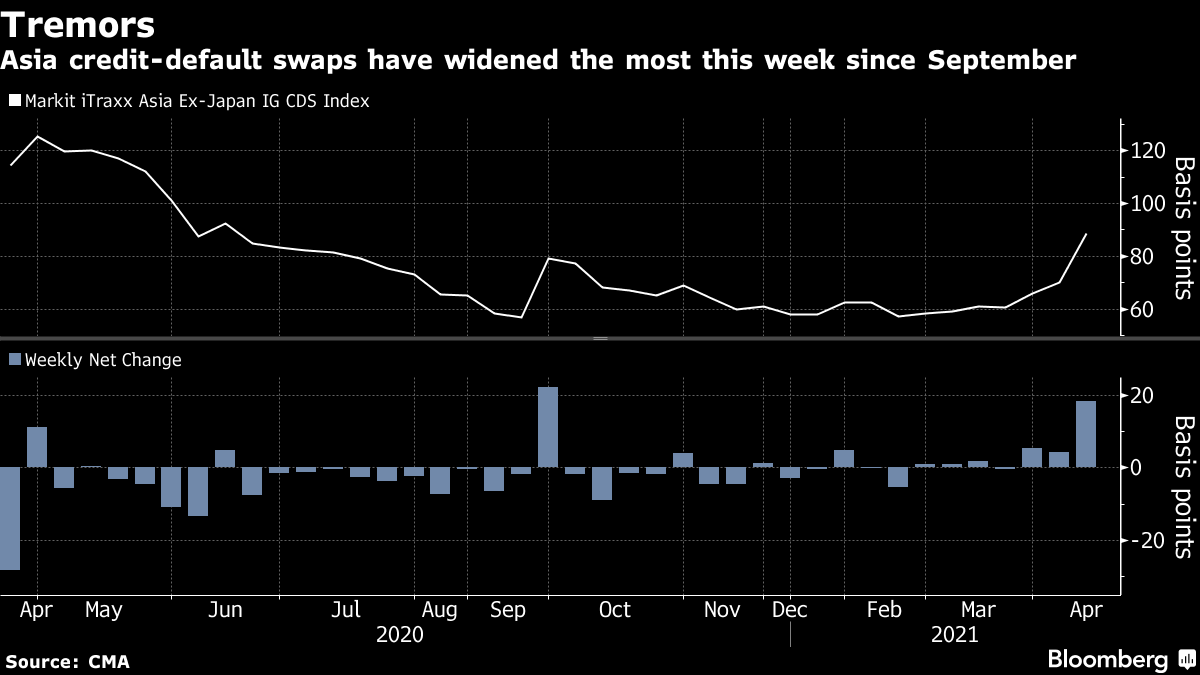

該公司未能在四月截止日期前報告業績,導致有關違約的討論使其債券暴跌。亞洲投資級企業債券的利差擴大,本週違約保險費用上漲至去年九月以來最高。

然而,這種壓力已經減輕。公司債券因本月將全額償還到期債務的消息而從歷史新低反彈。本週末,情況已經足夠平靜,騰訊啓動了一項龐大的四部曲交易。

然而,這種壓力已經減輕。公司債券因本月將全額償還到期債務的消息而從歷史新低反彈。本週末,情況已經足夠平靜,騰訊啓動了一項龐大的四部曲交易。

然而,我們的記者Sofia Horta e Costa和Rebecca Choong Wilkins計算出中國華融今年需要償還或再融資價值74億美元的債券。而其最大股東財政部尚未承諾政府支持。中國最高行政機構國務院發佈了一份聲明,隨着圍繞這家陷入困境的資產管理公司的擔憂加深,明確表示陷入困境的國有企業不應依賴政府支持。它敦促地方政府融資工具進行重組或者如果無法償還債務則進入清算。

這種立場已經將一家國有企業推向了邊緣,投資者們密切關注官員們採取了哪些其他措施來遏制系統中的槓桿。人們期待他們將採取一系列措施來避免攪亂市場。但仍然存在不安,本週中國股市出現了回調,中央銀行可能在復甦尚未完成時從系統中抽取過多現金。

太平洋投資管理公司亞洲信用組合經理Stephen Chang認為,決策者們將堅持漸進式的過程:“對我們來説,總體情況仍然是流動性條件非常充裕。”

“我們從中國看到他們在收緊,儘管幅度很小,但涉及不同領域。這種幅度足夠小,以滿足他們的‘不要急轉彎’指令。他們有調整和校準的空間。”“這些措施的綜合使條件不再那麼寬鬆。這顯然與美國的情況形成鮮明對比,那裏的財政政策正在蓬勃發展,而美聯儲則保持不變。”

額外獎勵

更多關於中國的非常糟糕的銀行。

登月是現代奇蹟的絕佳藍圖。

資本主義的未來,與斯拉夫熊·齊澤克 -- Odd Lots變得非常高雅

這個阿拉斯加的冰川正在比正常快100倍。