每週修正:不要説滯漲;保障正在減弱 - 彭博社

Katie Greifeld

一名工人在賓夕法尼亞州伯裏克的一家煤爐製造工廠使用MIG焊接機。攝影師:泰·賴特/彭博社歡迎來到《每週修復》,這是一份以其契約靈活性而聞名的通訊。我是跨資產記者凱蒂·格賴菲爾德。

一名工人在賓夕法尼亞州伯裏克的一家煤爐製造工廠使用MIG焊接機。攝影師:泰·賴特/彭博社歡迎來到《每週修復》,這是一份以其契約靈活性而聞名的通訊。我是跨資產記者凱蒂·格賴菲爾德。

甚至不要説

一個有點禁忌的短語開始滲入市場敍事。通脹預期飆升,數據開始證實。與此同時,“增長峯值”警告開始響起,並在上週美國出現驚人的就業人數不足之後變得更加響亮。你猜對了:滯漲。

在你憤怒地關閉這封通訊之前,請讓我解釋一下。顯然,滯漲是一個帶有重大含義的詞:它喚起了上世紀70年代加油站排隊長達一英里、兩位數的消費者價格指數和痛苦的高失業率的形象。最近,這個術語被共和黨借用,用來批評拜登政府的數萬億美元的支出提案。

現在不是上世紀70年代,描述當前經濟中正在發生的事情為滯漲是錯誤的,正如格蘭特·桑頓有限責任合夥公司首席經濟學家黛安·斯旺克在上週所闡述的那樣。但債券市場中存在一些值得研究的有趣動態。

五年期通脹預期率本週飆升至2005年以來的最高水平,而五年期實際利率(剔除通脹影響)則跌至歷史新低。這兩個指標之間的差距從未如此之大。其他指標也講述了類似,儘管不那麼戲劇性的故事:五年期、五年期遠期掉期合同利率達到了2017年以來的最高水平。

五年期通脹預期率本週飆升至2005年以來的最高水平,而五年期實際利率(剔除通脹影響)則跌至歷史新低。這兩個指標之間的差距從未如此之大。其他指標也講述了類似,儘管不那麼戲劇性的故事:五年期、五年期遠期掉期合同利率達到了2017年以來的最高水平。

通脹壓力不斷增加的原因之一是全球供應鏈中出現了嚴重而明顯的瓶頸,從半導體芯片到玉米等各種物資都供不應求。現在幾乎所有實體物品都處於火熱狀態,這對於正面臨激增成本的公司來説是一個問題——如果你無法生產,就無法銷售。而這反過來又對增長預期造成了壓力。

“這種通脹恐慌會演變成增長恐慌嗎?連接這些點的一種方式是看供應鏈挑戰,”約翰漢考克投資管理公司的聯席首席投資策略師艾米莉·羅蘭德表示。“這些供應鏈約束會持續多久,這些瓶頸能多快得到解決,以便供應商恢復生產並防止我們面臨增長挑戰?”

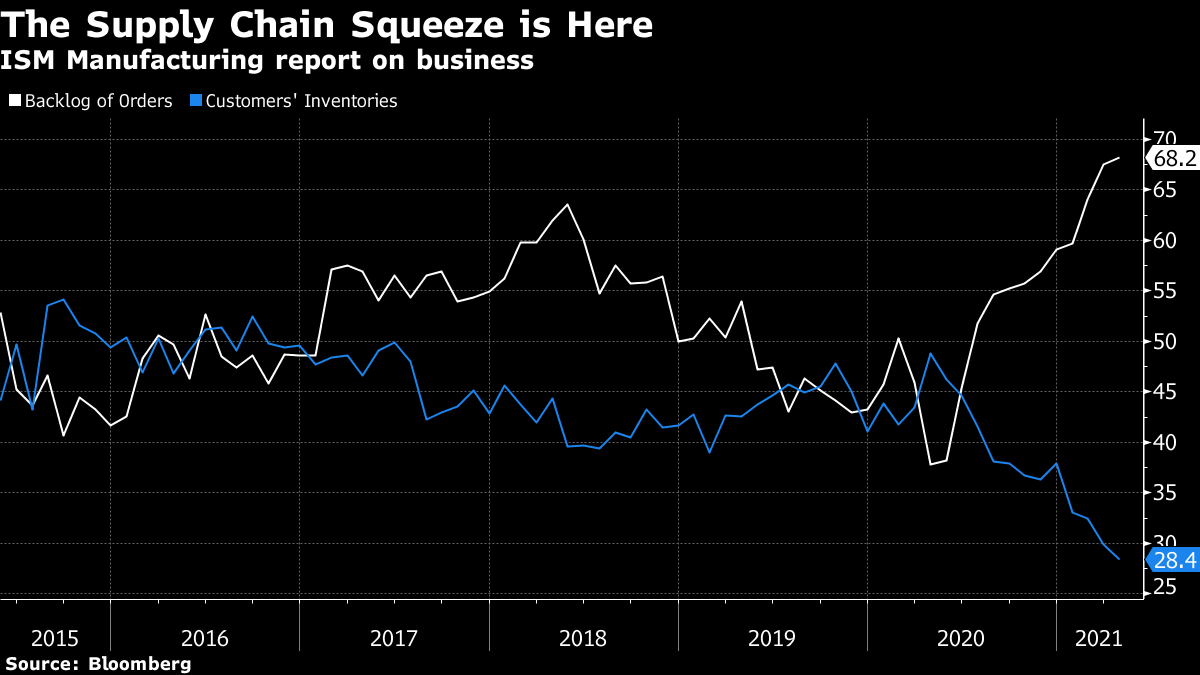

一系列基於調查的數據突顯了這種緊張局勢,也許最明顯的是美國供應管理協會的製造業數據。今年4月,美國工廠積壓訂單指數飆升至創紀錄的68.2,而客户庫存指數則創下了該數據系列的歷史新低。

這樣的圖表清楚地説明,經濟的供應端仍在竭力趕上蓬勃的需求,因為一個疲憊的世界開始從這場大流行中走出來。共識告訴你,這些緊縮將會得到解決,我們正在應對的價格壓力將會——正如聯邦政策制定者們連續幾個月所唱的那樣——是暫時的。

這樣的圖表清楚地説明,經濟的供應端仍在竭力趕上蓬勃的需求,因為一個疲憊的世界開始從這場大流行中走出來。共識告訴你,這些緊縮將會得到解決,我們正在應對的價格壓力將會——正如聯邦政策制定者們連續幾個月所唱的那樣——是暫時的。

隨着這些問題逐漸解決,預期通脹和實際利率應該開始逐漸向彼此靠攏。

“如果你有供應約束,你會預期生產會下降,價格會上漲,這正是市場在某種程度上所反映的情況,”美國道富環球投資者服務公司(State Street Global Advisors)的投資組合經理兼全球主動固定收益負責人馬特·內斯特(Matt Nest)説道。“隨着供應壓力減輕,你可能會看到這種動態的逆轉。”

誰能阻止我?

儘管目前木材可能難以獲得,但企業債券並不短缺。本通訊的讀者現在對這個故事已經瞭如指掌:廉價的借貸成本和開放的債券市場推動了2020年創紀錄的發行潮,而今年迄今為止這種步伐並未放緩。

亞馬遜公司(Amazon.com Inc.)就是最新的例子。這家在線零售巨頭本週以185億美元的龐大規模發行了債券——這是其有史以來規模最大的債券發行。對於任何想知道為什麼的人,答案是,為什麼不呢?儘管該公司已經擁有數百億美元的現金,但如果你能以比國債高出95個基點的收益率出售40年期債券,為什麼不呢?

“他們可以利用這種槓桿,”英威投資有限公司北美投資級別主管馬特·布里爾週一告訴彭博電視。“如果你能夠以相對便宜的價格借款,然後能夠獲得運營槓桿,那麼就會產生大量收益。”

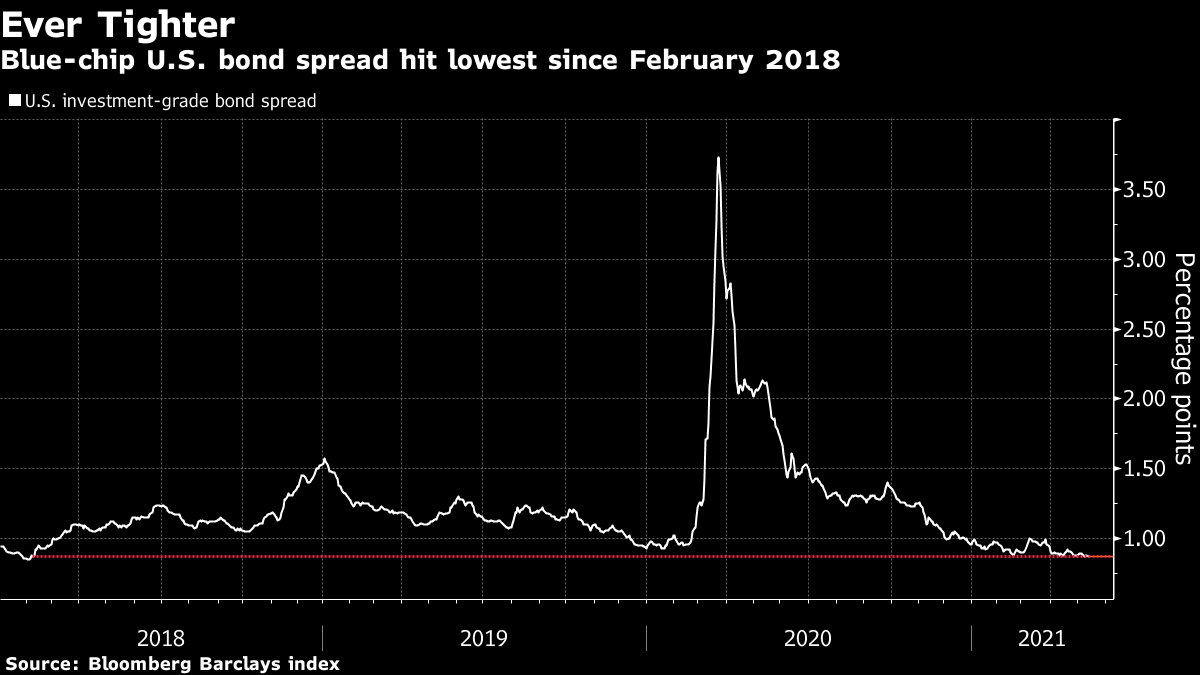

在這種供應火箭的接收端,存在一種看似無法滿足的需求。對收益率的追逐--任何收益率--已經將高級信用利差推至三年來的最低水平,僅為87個基點,這一水平自2008年以來只有少數幾次達到。儘管垃圾債利差在過去幾天有所擴大,但它們仍然接近自2007年以來最緊縮的水平。

在這種供應火箭的接收端,存在一種看似無法滿足的需求。對收益率的追逐--任何收益率--已經將高級信用利差推至三年來的最低水平,僅為87個基點,這一水平自2008年以來只有少數幾次達到。儘管垃圾債利差在過去幾天有所擴大,但它們仍然接近自2007年以來最緊縮的水平。

事實上,高收益市場如此火爆,投資者已經樂意置之不理,讓借款人放棄通常區分垃圾債券和槓桿貸款的保護措施。雖然債券支付固定利息,而貸款通常是浮動的,借款人通常更喜歡它們,因為更容易再融資。

但現在,借款人越來越多地省略了所謂的全額賠償保障,正如彭博新聞的麗莎·李所解釋的那樣。這一條款規定,如果債務提前償還,發行人必須為未來錯過的利息支付額外費用。

放棄全額賠償要求已經變得如此普遍,以至於根據穆迪投資者服務的數據,過去三個季度發行的有擔保債券中有超過35%的債券沒有包括這樣的條款,這一比例從2015年的12%上升。

但不僅僅是高收益 - 根據SSGA的內斯特,投資者的保護措施正在“整個信用格局中變弱”。這種惡化,加上日益緊張的估值,導致這家資產管理公司在過去三個月內減少了整體信用敞口。

但不僅僅是高收益 - 根據SSGA的內斯特,投資者的保護措施正在“整個信用格局中變弱”。這種惡化,加上日益緊張的估值,導致這家資產管理公司在過去三個月內減少了整體信用敞口。

內斯特説:“這總是與基本面和較低的預期違約率之間的權衡。令人擔憂。”“所有這些都導致人們越來越擔心,如果我們遇到問題,保護措施將會減少。從某種意義上説,你並沒有玩得很多,下行風險正在增加。”

為自己説話

國際清算銀行在三月份發佈了一份名為“債券ETF套利解剖”的報告,攪動了通常沉悶的固定收益市場結構領域。結論是近乎醜聞。在市場壓力時,作者們提出,交易所交易基金發行人可能向授權參與者提供不太理想、可能不太流動的債券籃,以阻止贖回。

正如本時事通訊在當時所討論的那樣,ETF倡導者迅速批評了這一裁決。本週,全球最大的ETF發行人——黑石集團——發表了另一份反駁意見。有策略地選擇一籃子不代表投資組合的債券不符合ETF的最佳利益,並可能擴大基金的跟蹤誤差,該報告稱。

而且可能更重要的是:

而且可能更重要的是:

“此外,此類行為可能會給基金發起人在AP社區內帶來聲譽風險和意圖不明確的不確定性,這可能會影響基金的流動性。”

要分辨任何論點都可能很困難,更不用説一個充滿ETF創造-贖回機制細枝末節的論點了,但根據ETF行業資深人士Elya Schwartzman的説法,BlackRock可能是有道理的。

“沒有任何阻止你這樣做的。你可以這樣做一次,然後你就可以和你的AP説再見了,”在創立ES Investment Consulting LLC之前在BlackRock工作了近十年的Schwartzman説道。“AP們會立刻知道,你依賴這些合作伙伴來交易基金。這是雙向的。”

所以在BIS的文件中技術上並沒有錯誤 -- 只是ETF發行人很不可能去調整他們的贖回籃子,破壞他們與AP的關係並增加ETF的跟蹤誤差,只是為了阻止資金外流。

而且還有一線希望。為了闡明他們的觀點,BlackRock包括了從2020年2月18日到2020年3月12日的兩隻最大債券ETF的贖回籃子數據 -- 這是史上第一次該公司公佈這樣的數據。

“這促使BlackRock撰寫這篇論文,這是一個可取之處,”Schwartzman説。“這很棒,這增加了生態系統中的透明度。”

獎勵積分

Coinbase 將在接下來的六到八週內列出 狗狗幣

動物們 笑,聲音分析數據表明

朱麗葉,里約最後一隻野生金剛鸚鵡,每天早上都會去動物園 親暱 夥伴,緩解孤獨