每週修復:在下一個危機中見,企業信貸機構 - 彭博社

Emily Barrett

美國聯邦儲備委員會主席傑羅姆·鮑威爾在紐約經濟俱樂部活動中講話,時間為2017年6月1日星期四。如果經濟保持在正軌上,鮑威爾呼籲逐步加息,並在今年晚些時候開始縮減資產負債表,儘管他正在關注最近通脹放緩的情況。攝影師:彭博社/彭博社歡迎來到《每週修復》,這份新聞簡報在為異常和緊急情況辯護方面經驗豐富。-- 艾米麗·巴雷特,亞洲跨資產團隊。

美國聯邦儲備委員會主席傑羅姆·鮑威爾在紐約經濟俱樂部活動中講話,時間為2017年6月1日星期四。如果經濟保持在正軌上,鮑威爾呼籲逐步加息,並在今年晚些時候開始縮減資產負債表,儘管他正在關注最近通脹放緩的情況。攝影師:彭博社/彭博社歡迎來到《每週修復》,這份新聞簡報在為異常和緊急情況辯護方面經驗豐富。-- 艾米麗·巴雷特,亞洲跨資產團隊。

告別,企業信貸設施,我們幾乎不認識你

美聯儲有一個極其狡猾的縮減計劃。這份新聞簡報終於可以透露,讓市場不關心資產購買減少的策略是對此進行混淆,直到我們的大腦最終爆炸,每個人都更願意花費非推特時間觀看貓視頻和交易AMC。

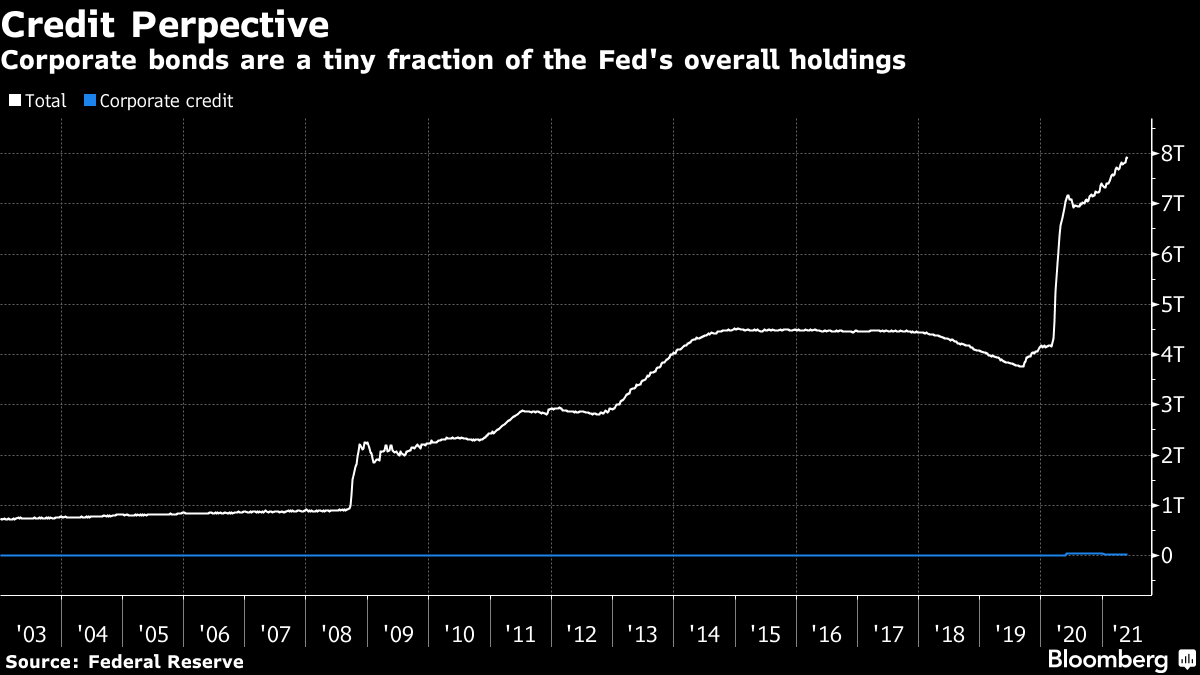

儘管美聯儲官方未置可否,但在本週,它確實在退出危機模式計劃的過程中邁出了一步。中央銀行表示,將從週一開始逐步有序地清理其二級市場企業信貸設施,其中包括大約140億美元的債券和交易所交易基金組合。“逐步和有序”出售。預計該過程將持續到年底。

這並不會讓人大吃一驚,儘管一些人感到困惑,因為聯邦儲備委員會主席過去曾提到可能會採取“買入並持有”策略。中央銀行表示,這一舉措與貨幣政策無關。儘管市場傾向於自行決定這類事情,但美國銀行的馬克·卡巴納基本上忽略了這一影響,稱“我們從聯邦儲備委員會的評論和最新經濟數據中得到了關於縮減前景的更好信號。”

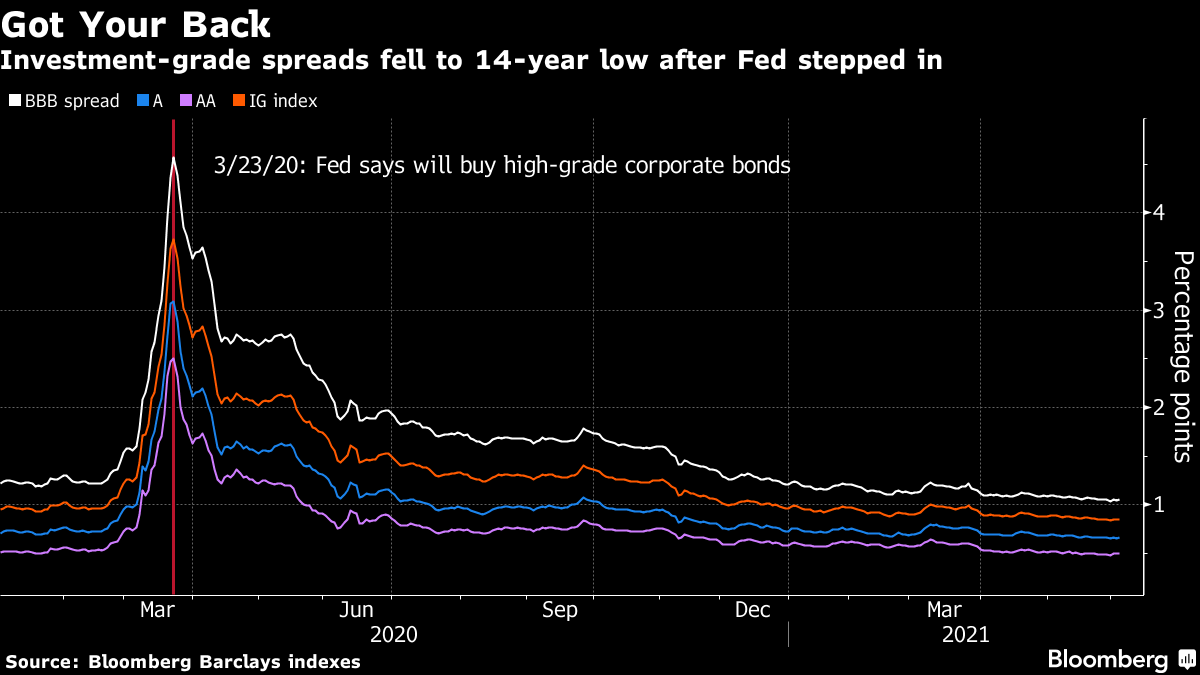

信貸市場對此並不感到意外。畢竟,該機構已於去年底關閉,其使命幾乎不可能被視為未完成。這些資產將釋放到一個高級債券利差處於14年低點、垃圾債券平均收益率接近上個月創下的3.88%歷史低點的市場中。根據加拿大蒙特利爾銀行的丹·克里特的説法,這些市場甚至看起來並不特別被拉伸:

“我們認為,由於中央銀行願意通過為企業信貸市場提供支持來阻止未來的降級/違約事件,信貸利差在基本上應該比COVID之前更窄。事實上,這一觀點是我們預計2021年信貸利差歷史性收窄的核心驅動因素之一。”

(我們更加憤世嫉俗的讀者可能會想到,如果聯邦儲備委員會在任何時候想要開始認真對待槓桿和資產價格的膨脹問題,如果它不持有那麼多資產,可能會感到更少的衝突。)

所以在這裏,讓我們暫停一下,反思一下聯邦儲備系統在疫情期間救助行動中可能是最具爭議的舉措。中央銀行在某些領域受到了嚴厲批評,因為它超越了自己的職權範圍,挑選了“贏家和輸家”,扼殺了價格發現,助長了道德風險…甚至根據傑夫·岡達奇的説法,違反了法律。(注:SMCCF是在財政部長的批准下成立的,並由根據CARES法案提供的資金提供支持。)

所以在這裏,讓我們暫停一下,反思一下聯邦儲備系統在疫情期間救助行動中可能是最具爭議的舉措。中央銀行在某些領域受到了嚴厲批評,因為它超越了自己的職權範圍,挑選了“贏家和輸家”,扼殺了價格發現,助長了道德風險…甚至根據傑夫·岡達奇的説法,違反了法律。(注:SMCCF是在財政部長的批准下成立的,並由根據CARES法案提供的資金提供支持。)

支持者可能會認為這是一次成功的實驗,僅僅因為聯邦儲備系統沒有做什麼。實際購買幾乎是不必要的,因為該計劃的信號效應——直到5月中旬才開始實施——有助於穩定受到嚴重衝擊的市場。遠非將聯邦儲備系統捲入信貸市場並破壞其功能,這些設施可能使決策者能夠採取不那麼戲劇性的行動。

花旗分析師德魯·佩蒂特表示:“市場在聯邦儲備系統甚至介入之前就已經大幅波動。現在他們開始退出,我們有一個非常好的背景,利差很小,利率較高但仍然很低,我們看到美國經濟和全球其他地區的復甦和重新開放。”

這也可能有助於讓不滿的人考慮到納税人可以從中獲得一些補償。佩蒂特認為,該組合的按市場價值計算的價值表明其ETF持有的利潤為1.4億美元,其中大部分來自其高收益債券組合。

這也可能有助於讓不滿的人考慮到納税人可以從中獲得一些補償。佩蒂特認為,該組合的按市場價值計算的價值表明其ETF持有的利潤為1.4億美元,其中大部分來自其高收益債券組合。

順便説一句,對於務實的美聯儲批評者來説,與中央銀行在次級危機中高度爭議的干預所獲得的收益相比,這只是個微不足道的數目。紐約聯邦儲備銀行積累了三個糟糕資產組合,以促成摩根大通拯救熊斯登和廣受詬病的美國國際集團救助。當它最終出售了最後一批這些證券時——在雷曼兄弟倒閉10年零3天后——中央銀行報告的淨收益超過120億美元,“以造福美國公眾”。

更棘手的問題是先例:如果情況惡化到足夠糟糕,美聯儲可以再次這樣做。也就是説,只要它能夠滿足《聯邦儲備法》第13.3條的要求——在“異常和緊急情況”下,由五名理事投票和財政部長批准。

無論下一次危機何時到來,如果上一次沒有讓財政部虧本,那麼提出另一個信貸設施的理由可能會更容易一點。

通貨膨脹真實存在的地方

在發達世界考慮這種復甦帶來的通貨膨脹是否會逗留太久的同時,新興市場的壓力開始顯現。全球食品價格連續上漲了12個月,使聯合國的一個衡量指標達到十多年來的最高點。

這對於那些已經在這場大流行中掙扎着應對財政困難和有限社會安全網的最貧困的進口依賴型國家來説尤為艱難。這可能會促使更多的中央銀行採取收緊政策,以遏制價格上漲的螺旋壓力。農產品在新興市場的核心通脹中佔比比發達國家更大,正如我們的專欄作家約翰·奧瑟斯上個月所寫的那樣,食品在印度的消費支出中佔比近30%,而在美國僅為6.4%。

利率市場明顯反映了這種風險。從南非到墨西哥和韓國,交易員正在押注利率加息的速度會比經濟學家在彭博調查中設想的要快,根據我們的記者 Netty Ismail 和 Karl Lester M. Yap 的報道。

利率市場明顯反映了這種風險。從南非到墨西哥和韓國,交易員正在押注利率加息的速度會比經濟學家在彭博調查中設想的要快,根據我們的記者 Netty Ismail 和 Karl Lester M. Yap 的報道。

從高盛的 Caesar Maasry 和 Davide Crosilla 的研究來看,這可能有一線希望。他們注意到,在新興市場普遍加息的最近時期,新興市場股票和信貸往往會受到影響,這並不奇怪。但有一個重要的條件:

“新興市場進行已經被利率市場定價的加息週期,會獲得更強勁的回報,並且通常表現與同行業者持平。”

具體來説,分析師發現,如果加息週期帶來了半個百分點或更多的意外收緊,個別新興市場資產將受到影響。

目前,高盛統計了七家中央銀行,利率市場預測它們在未來一年內將加息,平均加息幅度超過50個基點,而該行自己的預測只有一兩次加息。

新興市場利率市場上過於鷹派的傾向吸引了像安聯 Bernstein 新興市場債務主管 Shamaila Khan 這樣的人進入當地市場 —— 她青睞南非、墨西哥和俄羅斯。而滙豐銀行的 Andre de Silva 則擔心通貨膨脹和利率上升的影響,他預計,發展中國家部分地區疫情的殘酷回升將抑制央行行動,並將重點放在巴西、南非和波蘭。

然後還有像花旗銀行的大衞·盧賓(David Lubin)這樣的資深人士,他認為全球市場力量支撐着對發展中國家資產的需求,並幫助保持它們對資本市場的准入。在最近的IMF博客上的採訪中,他強調了美國實際利率為負的引人注目效應:

“衞生危機的規模如此毀滅性,以至於可能會有任意數量的結果。但是自3月下旬以來美國實際利率的崩潰至關重要——40年的歷史告訴我們,當這種情況發生時,資本會被推向新興經濟體。

按照任何歷史標準,保持為負的10年期美國國債收益率是荒謬的低。只要情況保持不變,重大資本外流的威脅應該能夠得到控制。”

房間裏的巨大綠色大象

最後,關於喬·拜登總統對可持續美國未來的計劃,有一些不太全面的地方。

支出是綠色的,但資金明顯是米色的。財政部長珍妮特·耶倫(Janet Yellen)本週在經濟合作與發展組織贊助的虛擬會議上表示,政府呼籲私人資本流向綠色基礎設施。然後還有税收和國債。

我們的記者利茲·卡波·麥科密克(Liz Capo McCormick)和約翰·艾因格(John Ainger)本週指出,巴黎俱樂部的浪子明顯缺席了越來越多發行綠色債券的國家隊伍。21萬億美元的國債市場中沒有任何與資助環保項目有關的債務。財政部甚至還沒有公開探討可持續發行的話題,而財政部往往需要很長時間來考慮對其債務組合的變化——美國至少已經考慮發行百年債券十年了。

政府的沉默在明顯增長的投資者對道德投資的興趣背景下令人困惑,這可能會導致發行量創下新紀錄,達到約7000億美元,根據TD證券的Gennadiy Goldberg。歐洲仍然處於領先地位,以歐元計價的供應量比去年同期增長了170%。英國、加拿大和加納等國家正在準備發行首次綠色主權債券。德國、法國和意大利已經進入市場。在美國,市政發行人處於先鋒地位,特別是華盛頓和紐約的交通管理局。由Dominic Kini領導的滙豐銀行分析師團隊認為,如果拜登政府重新啓動奧巴馬總統在2009年倡導的“建設美國債券”計劃——聯邦政府將支付該計劃下發行的債券利息的35%——市政供應至少有可能迅速增加。

額外獎勵積分

加密對環境有害,呸。現在你的電動汽車可以挖礦。而我們正好有適合這樣做的停車位。

中國如何擊敗美國成為無可爭議的太陽能冠軍

即將成為父親的男士們,不要閲讀:當男性出現懷孕症狀時

跟隨一滴雨滴流向大海。