開始你的一天需要知道的五件事情 - 彭博社

Alex Millson, Tracy Alloway

參議院通過了一項全面法案,以幫助美國與中國競爭。比特幣即將迎來“死亡交叉”。全球最大疫苗生產商出現問題,導致各國疫苗短缺。以下是您需要了解的內容,以開始新的一天。

挑戰中國

參議院以較大幅度通過了一項廣泛法案,投資近2500億美元用於加強美國製造業和技術,以迎接來自中國的經濟和戰略挑戰。該法案以68-32的投票結果通過,這在一個分裂嚴重的參議院中是罕見的兩黨合作,也清楚地表明瞭兩黨的擔憂,即美國面臨落後於其最大全球競爭對手的風險。然而,該法案在眾議院的命運尚不確定。此次投票是在白宮亞洲事務高級官員柯特·坎貝爾表示中國只能怪自己招致全球的強烈反彈其政策之後進行的。“在過去一兩年裏,對中國造成最多問題的國家不是美國,而是中國,”他説。

市場表現不一

隨着美國股市在關鍵通脹數據公佈前水平不變,亞洲股市看起來可能會開盤不一。美國10年期國債收益率跌至一個月低點。日本期貨下跌,但澳大利亞和香港期貨略有上漲。標普500指數結束時略低於5月7日的最高收盤紀錄。焦點仍然放在週四的美國消費者價格報告上,這可能會影響人們對美聯儲何時開始討論縮減資產購買的看法。美元連續三天首次上漲,而原油在紐約恢復上漲,突破每桶70美元。

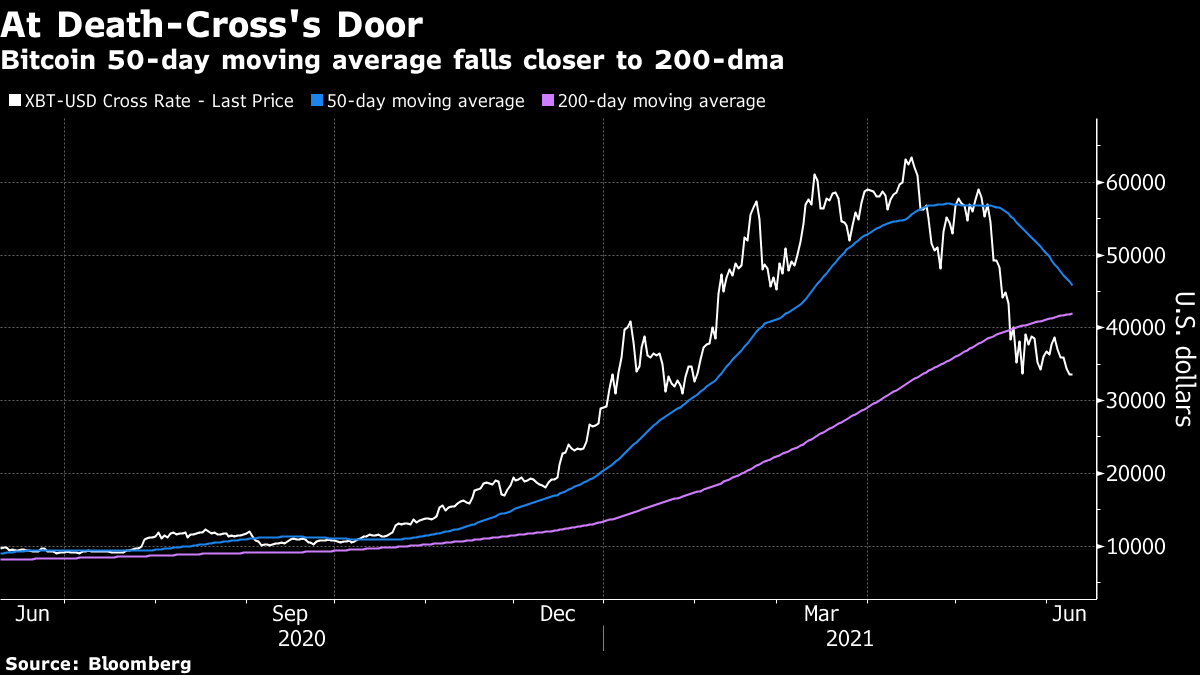

比特幣‘死亡交叉’

在本週比特幣下跌期間,眼尖的圖表觀察者注意到可能即將發生一次令人不安的技術突破:這種硬幣正在接近一個被稱為死亡交叉的熊市模式。

全球最大的數字貨幣已經下跌,將其過去50天的平均價格接近其200天的移動平均線。如果短期線穿過長期線,該硬幣將達到這個令人畏懼的形態。這個指標通常被視為一個備受關注的技術指標,可能提供未來更多痛苦的暗示。比特幣上一次標記死亡交叉是在2019年11月,加密貨幣在穿越後一個月下跌了大約5%。關於比特幣,這裏是關於FBI如何恢復支付給殖民管道黑客的贖金的模糊故事。

全球最大的數字貨幣已經下跌,將其過去50天的平均價格接近其200天的移動平均線。如果短期線穿過長期線,該硬幣將達到這個令人畏懼的形態。這個指標通常被視為一個備受關注的技術指標,可能提供未來更多痛苦的暗示。比特幣上一次標記死亡交叉是在2019年11月,加密貨幣在穿越後一個月下跌了大約5%。關於比特幣,這裏是關於FBI如何恢復支付給殖民管道黑客的贖金的模糊故事。

疫苗失敗

全球最大的疫苗製造商Serum去年被任命為Covax的新冠疫苗主要供應商,Covax是由世界衞生組織支持的旨在確保全球推出的倡議。但這家印度公司一直受到挫折,從出口禁令到工廠火災,這些問題阻礙了其填補訂單的能力。Covax承諾向大約92個國家提供疫苗,但迄今為止只收到了最低2億劑從Serum訂購的劑量中的3000萬劑。這是一個關鍵的例證,説明了防範新冠病毒注射失敗了發展中國家。同時,測序顯示Delta變種是新加坡的主要變種,美國已經放寬了對數十個國家的旅行警告,這一舉措可能會放寬航空公司的限制。這裏是關於全球最新疫情新聞。

野村削減

在野村因Archegos Capital Management的崩潰而蒙受損失後不久,其高管們發誓要重組其主要經紀業務。內部人士和對沖基金開始意識到這對美國和歐洲業務意味着什麼:將不會剩下多少。在總部位於東京的公司內部,高管們私下預測,其收縮風險的計劃將會縮小亞洲的主要經紀業務,並在歐洲和美國大幅度削減,儘管野村在這些地區相對較小,但正試圖擴張。撤退的消息已經在華爾街傳開。

我們正在閲讀的內容

這是過去24小時引起我們注意的內容:

- 布林肯警告説,伊朗的核計劃“正在迅速發展”。

- 中國如何加強對香港媒體的控制。

- 中國8620億美元的美元債面臨關鍵重組考驗。

- 特朗普家族的推特冒名頂替者被捕。

- 法國總統埃馬紐埃爾·馬克龍被打耳光。

- 中國希望在戈壁沙漠的邊緣擁有自己的波爾多地區。

- 澳大利亞聯邦儲備銀行何時開始 取消量化寬鬆政策?

最後,這是Tracy今天感興趣的內容

當前週期的一個奇特之處是,通貨膨脹在傳統上你不會期望的地方最為明顯,而在一些你會期望的地方則更為温和。下面的德意志銀行圖表很好地説明了這種動態。它將一堆國家的通貨膨脹指標(CPI、PPI、各種PMI組成部分等)以及這些指標加速或減速的速率聚合成一個大的條形圖。像瑞典、美國、台灣和德國等地都處於較高位置,因此正經歷更快速的通貨膨脹,而包括中國在內的一些新興市場則處於較低端。

查看這些數據的一種方式是,通貨膨脹實際上是一個圍繞商品的問題,也許在完全封鎖並現在努力重新啓動供應鏈等方面遇到最嚴重問題的地方。從這個意義上説,通貨膨脹的上升可能更多地涉及像美國和西歐這樣的地方有效地“進口通貨膨脹”,因為國內對商品的需求大大超過供應,而不是像中國這樣的地方“出口”通貨膨脹。這裏是德意志銀行的艾倫·拉斯金(Alan Ruskin)提供的圖表:

“其他發達國家需要關注的包括瑞典,那裏的瓶頸壓力似乎特別嚴重,供應交付價格是自1995年以來最高的。瓶頸壓力出現在台灣和德國 —— 通常以低通貨膨脹率而聞名的國家。台灣已經迅速從通貨緊縮轉向通貨膨脹,並且在通貨膨脹加速方面排名第一,這可能部分反映了微芯片短缺。

在歐洲,值得注意的是,通常與更大通貨膨脹壓力聯繫在一起的歐元區外圍,這一次顯示出更為温和的價格壓力。相反,商品通貨膨脹壓力集中在中歐和北歐的工業中心。這符合這樣的想法,迄今為止大部分通貨膨脹壓力與商品物流和產能問題有關,而與服務業關係不大。

相比之下,在更為温和的價格壓力方面表現良好的G10國家,至少在同行排名時,包括,不足為奇的日本,也許更令人驚訝的澳大利亞和新西蘭。可能是因為那些由於COVID而沒有關閉的經濟體,也沒有看到在恢復階段中在強勁部門中產生通貨膨脹壓力的明顯分歧。此外,澳大利亞和新西蘭都沒有強大的製造業部門。最後,大部分與寬鬆貨幣相關的價格壓力出現在南半球的資產價格上,比如房價,而不是商品價格上,至少目前是這樣。”

Bloomberg您可以在Twitter上關注Tracy Alloway,網址為 @tracyalloway。

Bloomberg您可以在Twitter上關注Tracy Alloway,網址為 @tracyalloway。