每週修復:債券、國債、工資單、加密貨幣、泰達 - 彭博社

Katie Greifeld

路易斯維爾,肯塔基州的“招聘會”標誌。

路易斯維爾,肯塔基州的“招聘會”標誌。

攝影師:盧克·夏雷特/彭博社歡迎來到《每週要聞》,這是一個字數與温度沒有負相關關係的新聞簡報。我是跨資產記者凱蒂·格雷菲爾德。

7月4日煙花

萬一你忘了,週五將發佈美國6月份就業報告,之後是一個漫長的週末。Sifma建議美國固定收益交易在下午2點收盤。

所有這些加起來意味着數據發佈後美國國債交易將變得非常棘手。摩根大通公司的策略師們 計算了數字,比較了自2007年以來所有工資單發佈與那些與美國7月4日假期前提前關閉債券市場的情況(通過工資單意外平均大小進行標準化)。他們發現,在發佈後的60分鐘內,國債市場的波動性是平均工資單發佈日的1.5到2倍。傑伊·巴里領導的分析師們寫道,增加了波動性的是大部分價格行動在交易日結束前就消退了。

煙花即將上演

2007年至2021年工作報告後10年期收益率的平均絕對變化

摩根大通

工資單意外通過預測標準差進行標準化

巴里和他的團隊解釋説,糟糕的流動性是一個原因。7月4日附近的工資單發佈報告與正常發佈相比,國債市場深度往往會降低15%至20%,然後在那個水平徘徊,因為債券交易員都去海灘了。

根據筆記,“深度和高頻交易參與在7月4日左右 tend to drop off,在隨後的幾周保持在較低水平,並且在夏季月份與温度呈最負相關。”

一些波動性可能是受歡迎的,因為自從美聯儲的點圖劇情以來,國債一直相當平靜。在ADP研究所的數據顯示美國公司在6月份新增的工作崗位超出預期後,它們在5月份的數據被修正為更低之後,它們出現了反彈。儘管我們進入星期五的報告時,10年期國債收益率仍然較低,預計報告將顯示美國在6月份新增了72萬個工作崗位。

但是,如果有下跌要消退,BMO Capital Markets策略師Ian Lyngen認為你應該這樣做。根據週四Lyngen的寫作,“在8:30 a.m.紐約時間發佈後,收益率出現任何飆升都將是一個購買機會,尤其是考慮到“集體不願意在下週攜帶有意義的頭寸,因為宏觀前景繼續被完善,”。

商業票據尋寶活動

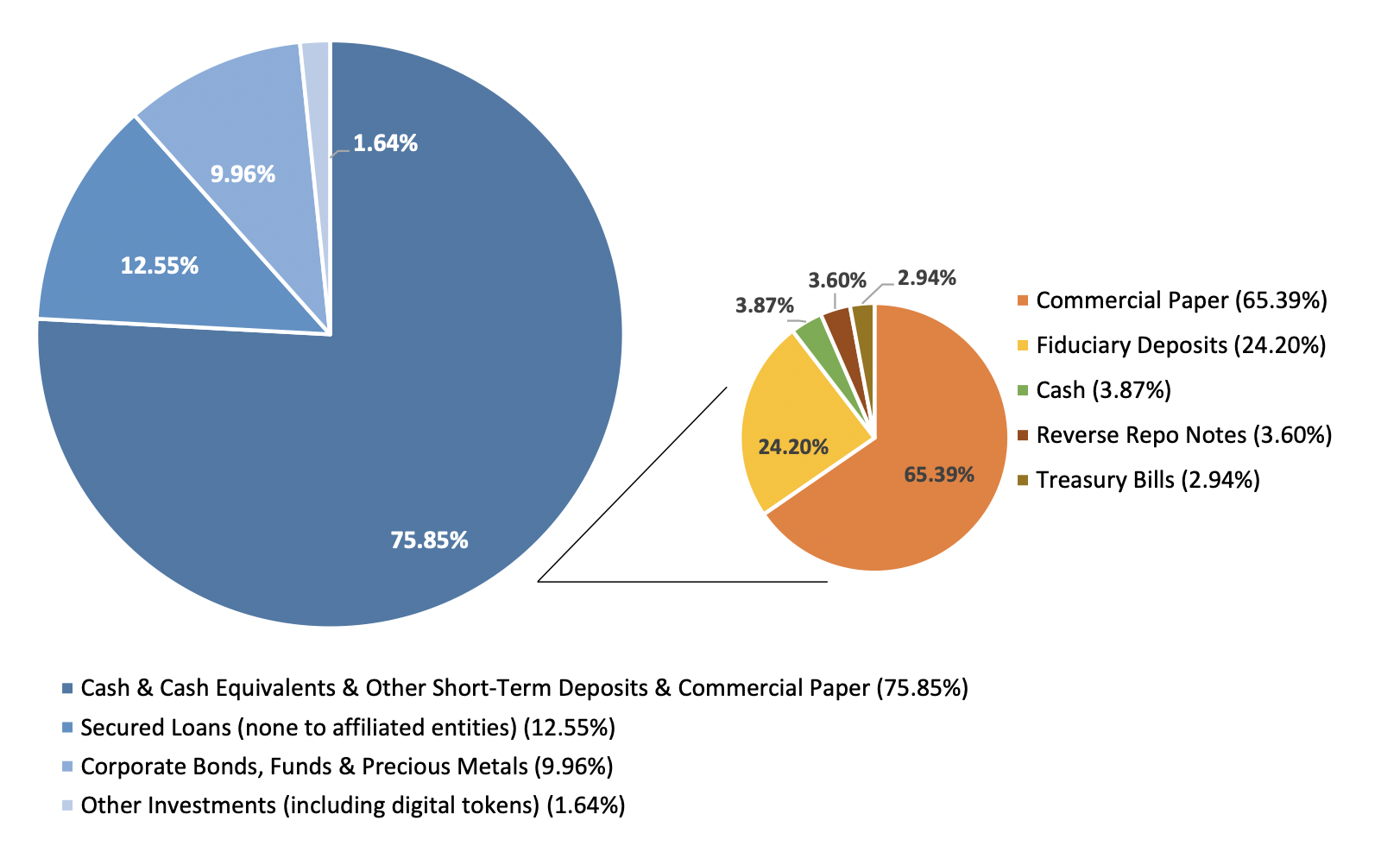

接下來轉向加密貨幣的狂野世界,發現Tether -- 一種穩定幣 -- 實際上持有什麼是令人驚訝的困難。正如本月早些時候這份通訊 討論的,Tether最初宣稱自己是由法定貨幣一對一支持的。我們現在知道情況並非如此:Tether被迫在5月份披露其儲備的細分,作為與紐約檢察長辦公室的一項法律和解的一部分,揭示這種穩定幣實際上在很大程度上由未指明的商業票據支持。

彭博社彭博社這一揭示引發了對於如果泰達幣迅速貶值可能對商業票據市場構成的威脅的各種程度的擔憂。泰達幣的市值為620億美元,這意味着它擁有價值超過300億美元的商業票據 -- 這將使其排名前10大主要貨幣市場基金之一,摩根大通銀行的衍生品策略師喬什·楊(Josh Younger)在5月份寫道。儘管相對於整個市場來説這只是九牛一毛,但楊指出,泰達幣有潛力大幅增長 -- 它的市值在2021年初僅為210億美元。

彭博社彭博社這一揭示引發了對於如果泰達幣迅速貶值可能對商業票據市場構成的威脅的各種程度的擔憂。泰達幣的市值為620億美元,這意味着它擁有價值超過300億美元的商業票據 -- 這將使其排名前10大主要貨幣市場基金之一,摩根大通銀行的衍生品策略師喬什·楊(Josh Younger)在5月份寫道。儘管相對於整個市場來説這只是九牛一毛,但楊指出,泰達幣有潛力大幅增長 -- 它的市值在2021年初僅為210億美元。

也許如果我們知道泰達幣實際持有哪些票據,一些存在的恐慌就會減輕,但是找到這些票據正在變得困難。美國銀行策略師馬克·卡巴納在本週的一份報告中表示,客户們建議他們詢問的每個大型商業票據經紀桌都沒有看到泰達幣的資金流向。康奈爾大學法學院教授喬納森·梅西估計,儘管這只是一個粗略的估算,但泰達幣僅在4月份就購買了相當於整個市場1%的票據。卡巴納繼續説:

投資者對於一個如此規模和存在感的商業票據投資者在前端幾乎沒有可追蹤的足跡感到驚訝,尤其是因為泰達幣表示他們的商業票據主要來自A-2級別或更高級別的實體。

彭博社彭博社在你拿起你的錫箔帽之前,卡巴納提供了一些可能性。其中之一是,泰達幣和其他穩定幣可能正在購買以其他貨幣計價的票據,然後對沖貨幣風險。另一種可能性是,泰達幣可能通過區塊鏈收購商業票據,這將超出標準的交易或結算流程。儘管卡巴納表示,如果發生如此大規模的區塊鏈發行,沒有看到一些頂級發行人的指導將是“令人驚訝”的,但泰達幣以這種方式收購票據將限制對更廣泛市場的風險:

彭博社彭博社在你拿起你的錫箔帽之前,卡巴納提供了一些可能性。其中之一是,泰達幣和其他穩定幣可能正在購買以其他貨幣計價的票據,然後對沖貨幣風險。另一種可能性是,泰達幣可能通過區塊鏈收購商業票據,這將超出標準的交易或結算流程。儘管卡巴納表示,如果發生如此大規模的區塊鏈發行,沒有看到一些頂級發行人的指導將是“令人驚訝”的,但泰達幣以這種方式收購票據將限制對更廣泛市場的風險:

區塊鏈CP強制出售可能會導致區塊鏈上的流動性升高,並增加CP發行人的資金成本;傳統CP市場的溢出將僅限於區塊鏈CP發行人通過溢價擴大的任何相關利差。傳統CP投資者將受到加密強制出售風險的市場二分法的保護。

因此,這將是個好消息。儘管如此,惠譽評級公司在週四發佈了一份警告,稱繁榮的穩定幣發行可能存在與穩定幣儲備持有的清算相關的“潛在資產傳染風險”。

平靜,但不集中

信用利差在過去幾個月一直是不可動搖的。投資級利差與國債之間的差距僅為80個基點,垃圾債利差已經收窄至270個基點以下,這兩者都是十多年來最小的差距。

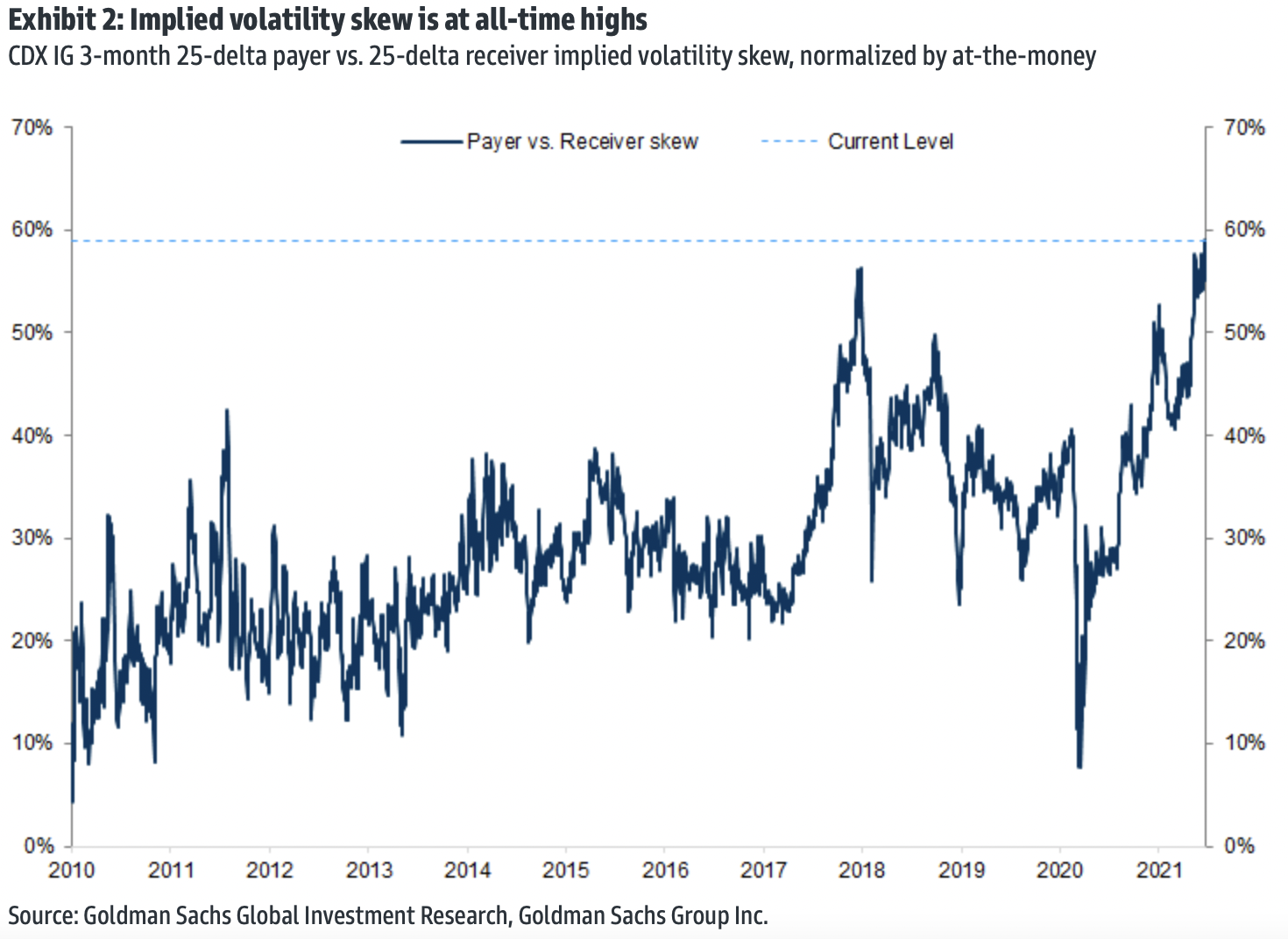

自2020年3月以來,市場似乎一直在一路下滑,扼殺了任何對短期動盪的期望。高盛集團的策略師斯賓塞·羅傑斯(Spencer Rogers)和洛基·菲什曼(Rocky Fishman)本週在一份報告中寫道,信用違約掉期合同上6個月和1個月隱含波動率之間的差距接近歷史高位。

自2020年3月以來,市場似乎一直在一路下滑,扼殺了任何對短期動盪的期望。高盛集團的策略師斯賓塞·羅傑斯(Spencer Rogers)和洛基·菲什曼(Rocky Fishman)本週在一份報告中寫道,信用違約掉期合同上6個月和1個月隱含波動率之間的差距接近歷史高位。

當前的隱含波動率結構似乎表明市場預計夏季將保持異常平靜,展望未來3至6個月內波動率將回歸更傳統水平(儘管仍然偏低)。

儘管目前還沒有任何事情能夠將信用利差從極低水平擺脱出來,但低隱含波動率並不一定意味着投資者心態過於樂觀。人們一直在強調一個事實,即股票市場的偏度——衡量看跌投注相對於看漲合同的昂貴程度的指標——一直接近歷史高位。然而,高盛指出,在企業信用市場也存在類似情況,即25-delta支付方和25-delta接收方的隱含波動率與平值合同之間的較大差距表明,“下行保護的相對價格從未如此昂貴過。”

彭博社彭博社對於羅傑斯和菲什曼來説,現在或許是向您的信用投資組合添加“對沖”的好時機——儘管目前尚不清楚任何拋售的導火索會是什麼。信用利差已經超越了通脹預期的上升,並且在爆發價格上漲壓力的證據出現時幾乎沒有動搖。即使美聯儲在6月的會議上改變政策方向,市場也沒有出現震盪。

彭博社彭博社對於羅傑斯和菲什曼來説,現在或許是向您的信用投資組合添加“對沖”的好時機——儘管目前尚不清楚任何拋售的導火索會是什麼。信用利差已經超越了通脹預期的上升,並且在爆發價格上漲壓力的證據出現時幾乎沒有動搖。即使美聯儲在6月的會議上改變政策方向,市場也沒有出現震盪。

DoubleLine Capital的投資級企業主管Monica Erickson也不確定會是什麼催化劑,但高估值使得高評級債務容錯空間很小。

“任何經濟增長、盈利增長和美聯儲失誤等方面的小問題都可能因為我們目前的利差過小而破壞利差的穩定,”她在本週的彭博TOPLive博客中説。

摩根士丹利的分析師預計未來一年投資級利差將擴大15至25個基點,他們對這一評估表示認同。

“高估值、鷹派的美聯儲以及更高利率波動的風險構成了一個具有挑戰性的短期設置,”由Vishwas Patkar領導的分析師本週寫道。

額外加分

理查德·布蘭森計劃於7月11日飛往太空,比同行億萬富翁傑夫·貝索斯的類似之行提前幾天

IMF表示,美聯儲很可能需要在2022年底之前加息

羅賓漢市場有充分的理由不上市