金融要聞:追捧的股票不能失敗 - 彭博社

Matt Levine

編程注意: 《金融雜事》明天休刊,週一迴歸。

困境迷因股票

我上個月寫道“‘如果你購買AMC股票,就會附贈爆米花’是迄今為止最偉大的資本市場創新”,我是認真的。AMC娛樂控股公司需要資金,用於應對債務到期和擴大業務。由於疫情等原因,它過去幾年並不是特別順利。傳統上,如果你是一家需要資金來應對債務到期的公司,並且過去幾年並不順利,你將很難籌集到這筆資金。你的資本成本會很高。願意為你提供融資的投資者將是強硬的、苛刻的投資者,他們會要求很多作為你急需的資金的交換條件。

然後,迷因股票現象出現了,熱情的散户投資者將數十億美元投向或多或少陷入困境的公司,因為這很有趣。AMC樂意接受其迷因股票投資者團體,甚至為持有該股票的投資者提供免費爆米花。投資者做出了回應。上個月,AMC通過以約每股50.85美元的價格向熱情的投資者出售股票,在一天內籌集了5.87億美元。在那周之前,AMC的歷史上從未收盤價超過35.68美元;昨天收盤價為33.43美元。你幾乎無法獲得比這更便宜的資本。

當然,你當然可以獲得 更昂貴的 資本。而提供更昂貴資本的人們目前對迷因股票現象感到相當沮喪:

服裝連鎖公司Express Inc.、監獄運營商Geo Group Inc.、煤礦公司Peabody Energy Corp.等公司,像AMC一樣,利用他們在日間交易者中的受歡迎程度尋求股權融資--這是歷史上對於負債累累的公司而言不可企及的選擇。

這對於陷入困境的信用基金來説是一個問題,企業破產是他們投資論點的關鍵部分。

他們的策略通常集中在識別那些沒有其他選擇的公司,提供最後的融資,並在整個重組過程中發號施令。他們的爭議性策略--其中工人經常承受大部分痛苦--可能導致鉅額回報,包括對整頓後的公司的直接所有權。

然而,機會正在減少。

“外面異常安靜,”企業諮詢公司M3 Partners的高級董事Colin Adams説道,他專注於債務重組。“你面臨財政刺激和低利率這兩大怪獸,再加上這種迷因股票現象,情況變得全新。”

一個問題是,如果你的策略依賴於尋求昂貴融資的破產公司,那麼有時會發現,有些破產公司竟然被迷因股票投資者提供廉價資本魔法般地拯救,這看起來很不公平。你的業務是向公司收取大量金錢進行風險融資。看到一羣零售投資者以愛好的方式廉價做這件事,非常令人沮喪。

另一個問題是,陷入困境的投資者經常進行資本結構套利交易,購買他們認為在重組中會表現良好的債務,並通過做空他們認為會被清算的股票進行對沖。這種交易的問題在於,如果一家公司被做成迷因,其股票(你在做空的)可能會飆升數千個百分點,但債券(你在持有的)不會交易到面值的200美分,主要是因為沒有人在Robinhood上交易債券。因此,陷入困境的基金“不能再依賴可預測的股市來對沖大規模、多方位的賭注”:股票和債券之間的正常關係已經崩潰。

股票破產時也會上漲嗎?

投資者在過去一年中面對了三家商場所有者的破產現實,它們分別是CBL & Associates、賓夕法尼亞房地產投資信託和Washington Prime Group Inc。

這三家公司的股價波動很大,往往在接近或進入第11章破產程序時激增,而股東價值幾乎總是被抹去。

IsZo Capital Management的創始人Brian Sheehy開始做空這些商場所有者,因為它們開始在未支付租金和數月店鋪關閉的重壓下崩潰。

“我預測它們會破產,我是對的,但我還是賠錢了,”Sheehy説。“這些東西現在會直線上漲,直到它們破產的那一天,”他補充説,“激勵機制全都被扭曲了。”

對許多模因股票投資者來説,一種信仰是,通過推高他們的股票價格,他們正在對沖避險基金。這一理論大致是,許多大型對沖基金主要是在押注反對AMC,通過推高價格,模因股票投資者將摧毀這些對沖基金。這顯然有時是正確的:Melvin Capital在一月份確實被GameStop Corp.的投資者所擊敗,這裏有一些關於基金在做空方面受到損失的困擾債務的軼事。

但更大、更奇怪的情況是,模因股票投資者正在干擾許多以資不良為重點的對沖基金的商業模式。你應該能夠找到正在失敗的公司,然後通過押注反對它們或給予它們昂貴的融資來賺錢。現在有時你會正確地識別一個正在失敗的公司,然後它會被雷擊並反彈。你的信用分析、為毛絨公司提供融資的能力和鋒利的談判技巧都無關緊要,因為有時犯錯對公司的股價有好處。這使得基本分析的整個概念更加風險和可疑。

破壞基本分析的整個概念可能是…對世界不利?…但很有趣。

其他地方:“隨着現實逐漸為模因股票投資者所認識,AMC股價下跌了一半。”

SPAC SPAC SPAC

天啊,我不知道這裏發生了什麼,但太奇怪了,不告訴你不行。週一,一家名為Lionheart Acquisition Corp. II的特殊目的收購公司宣佈與一家名為MSP Recovery LLC的公司合併,這家公司“專門從事醫療保險次級支付權利和追回不當支付的醫療補助金。”基本上是這樣的,有人發生車禍,他們去醫院,醫療保險支付他們的醫院賬單,MSP追查撞他們的人的汽車保險公司,起訴汽車保險公司,汽車保險公司達成和解,MSP支付部分和解款給它的律師,部分給醫療保險提供者,自己留下一部分。就是這樣。在MSP/Lionheart的投資者介紹中有更詳細的解釋。

這裏是彭博新聞文章,它捕捉到了交易的很多特點。讓我從文章中選取一些數字給你一個概念:

如果交易完成,它將成為迄今為止最不尋常的SPAC交易之一。除了其主要人員背景迥異外,該公司預測今年零收入,沒有傳統的共同投資者參與,Lionheart的三名董事在最近幾個月內辭職。以326億美元的估值,這是繼Grab Holdings的400億美元合併後的第二大擬議SPAC交易。

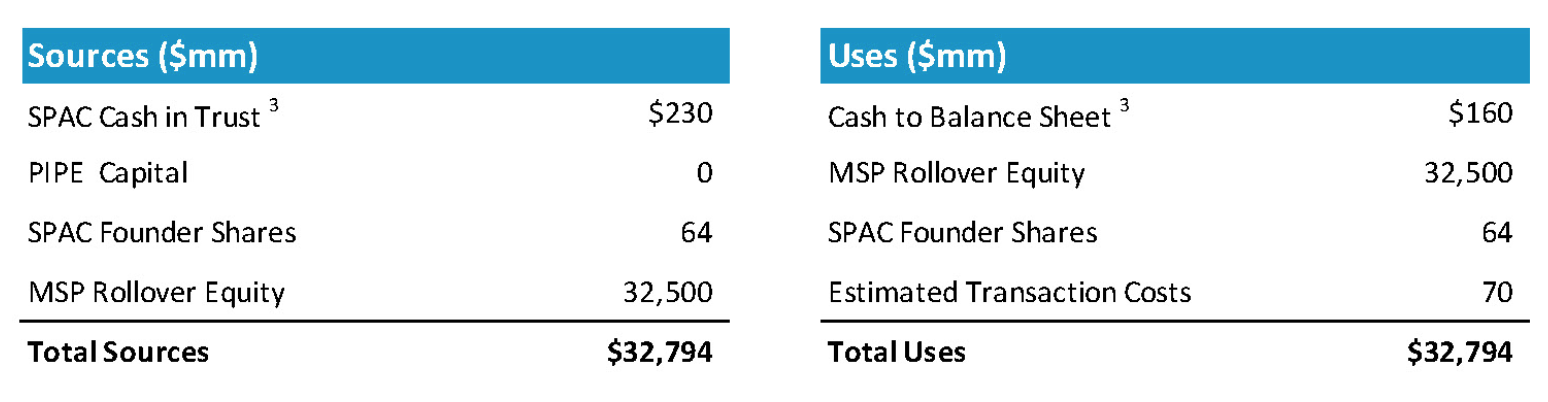

好的,那裏的關鍵數字是“零收入”和“以326億美元的估值,這是第二大擬議SPAC交易。”你不會看到很多零收入但估值326億美元的公司。但是,你知道,一些公司沒有收入但有巨大的機會;也許一個沒有收入的公司以鉅額估值籌集數十億美元並不是那麼奇怪。MSP與Lionheart的交易籌集了多少資金?這是來自投資者介紹的資金來源和用途表:

MSP以326億美元的估值籌集了2.3億美元,並將其中的7000萬美元用於費用。SPAC的股東將獲得公司的0.7%。其現有私人股東將保留99%。[1] 它通過出售2.3億美元的股票獲得了326億美元的頭條估值。從交易規模來衡量,這與“第二大擬議SPAC交易”相去甚遠。僅僅從頭條估值來看,它是龐大的。MSP籌集的資金並不是特別多,但是通過出售其股份的一小部分來籌集這筆資金。

MSP以326億美元的估值籌集了2.3億美元,並將其中的7000萬美元用於費用。SPAC的股東將獲得公司的0.7%。其現有私人股東將保留99%。[1] 它通過出售2.3億美元的股票獲得了326億美元的頭條估值。從交易規模來衡量,這與“第二大擬議SPAC交易”相去甚遠。僅僅從頭條估值來看,它是龐大的。MSP籌集的資金並不是特別多,但是通過出售其股份的一小部分來籌集這筆資金。

實際上,甚至這都有點誇張,因為它假設獅心公司的股東都想要股票。在像這樣的交易宣佈之後,SPAC的股東可以決定是否將他們的SPAC股份轉換為新公司的股份,或者只是拿回他們支付股份的10美元現金。獅心公司的股價昨天收盤價為10.00美元。這表明他們想要拿回他們的錢。

正如彭博社的文章所指出的,SPAC交易通常會有“傳統的共同投資者”,即購買公司股票的機構投資者,他們通過PIPE(公開股權私人投資)購買股票。這為公司提供了更多資金和更大的確定性(因為PIPE投資者通常沒有撤回權),並有助於驗證SPAC的估值:如果大型機構投資者以相同條件與SPAC一起投資,SPAC股東可以相信他們正在得到一筆好交易。這是如此傳統,以至於獅心公司的資金來源和用途中有一行“PIPE資本”的內容,儘管實際上並沒有任何PIPE資本。我不知道為什麼會有這一行,除非是因為它在銀行家的模板中,他們忘記刪除它了。這有點突出了沒有PIPE的缺失?

此外,沒有PIPE“可能部分原因是對估值的質疑”[2]:

對沖基金馬歇爾·韋斯(Marshall Wace),一家現有的獅心公司投資者,討論參與PIPE,估值接近100億美元,根據知情人士透露,該知情人士要求不透露機密信息。

“在將近六個月前的一個非常初步階段,討論了一系列廣泛的估值,這些估值並沒有包括公司現在所包含的全部範圍,”魯伊斯説。

這裏到底發生了什麼?我真的毫無頭緒,我建議你閲讀彭博文章,其中涉及了許多我甚至沒有提到的奇怪事情。(“由[MSP首席執行官約翰]魯伊茲和MSP首席法律官擁有的一家律師事務所將成為MSP的獨家首席律師,這意味着它將獲得所有追回款項的20%,根據一份文件。”MSP計劃向其首席執行官的律師事務所支付比自己留下的“總收入”更多。這很奇怪!)

但是這裏有一種思考方式。如果一家公司以326億美元的估值上市,這對公司及其現有投資者都是有幫助的。如果你以326億美元的估值出售10%的股份融資32.6億美元,那很棒:你有一個高估值,也有32.6億美元。但是如果你不能這樣做,即使不帶來任何資金,以326億美元的估值上市,你仍然會獲得一些好處。如果你以3260萬美元的價格出售0.1%的股份,那麼你就有了326億美元的估值,基本上沒有新的資金。(支付銀行家等之後,你最多隻能保持盈虧平衡。)但是接下來下一個你嘗試出售股票時,你可以説“看,我們有326億美元的公開市場估值。”然後,如果你再出售1%的股份獲得3.26億美元,那就是真正的錢。或者如果你以2.5億美元出售——“我們給你一個巨大的折扣,相對於我們的公開市場估值”——那也是真正的錢。

一般來説,你不能通過以3260萬美元的價格出售0.1%的股份以326億美元的估值上市。即使你能找到願意以那麼高價格購買那麼少股份的人,這筆交易實在太奇怪,你的銀行家也不會讓你這樣做。但是市場上有很多SPAC在追逐交易,如果你想做一筆奇怪的交易,你可能會找到一個願意讓你這樣做的SPAC。

這在財務上並沒有任何實際意義,但作為心理錨定的一種方式,對於一家沒有收入的公司來説,能夠説“我們以326億美元的估值上市”似乎是有幫助的。即使這個估值來自出售其0.7%的股份,並且沒有得到PIPE中的任何機構投資者的驗證,但這仍然是一種成就。即使它沒有得到SPAC中大多數普通投資者的驗證,很多人要求退還他們的錢。彭博社的文章指出:

在所有參與者中,魯伊斯將獲益最多。他在公司中持有70%的股份,按照合併價格價值接近230億美元。MSP和Lionheart的高管將被允許在交易完成後出售他們10%的股份,其餘部分將受到為期六個月的鎖定期限。

他能夠以32.6億美元出售那10%的股份嗎?我不知道。但是有頭條新聞説公司以326億美元上市不會有壞處。

私人信貸

投資銀行做的一件基本事情是將證券的買家和賣家匹配起來。特別是,當一家公司想要出售股票或債券時,通常會去找它的投資銀行,要求他們找到買家,並支付給他們費用。這是一個好的生意,因為銀行通常知道誰想要購買股票或債券,而公司通常不知道。公司向銀行支付費用是因為他們瞭解市場,瞭解投資者的電話號碼,以及當他們接電話時該説些什麼。

有時這是不必要的。 有時公司會非常瞭解其股東和債券持有人,知道哪些人想要購買更多;它可以直接打電話給他們並出售股票或債券。 有時公司會得到“反向詢問”,也就是説,想要購買股票或債券的投資者會打電話給公司並要求購買一些。 通常這些交易仍然通過銀行進行中介,因為銀行具有其他類型的專業知識(關於結構和文件和公司財務等等)或者只是因為公司喜歡它的銀行並希望找到支付它們的方式(這種情況也會發生!)。 但有時候也不會。 如果一傢俬募股權公司想要從其私募股權所有者那裏籌集更多資金,通常不會考慮僱傭銀行來做這件事。 它可以直接打電話給所有者。

除了股票和債券,還有一種稱為“貸款”的融資方式。 傳統上,貸款通常來自銀行。 公司會去找銀行要貸款,銀行會借錢給它。 他們會用自己的資金,從他們的資產負債表中借出錢,並一直持有這些貸款直到到期。 這是在過去的日子裏。 越來越多的貸款 - 尤其是“槓桿貸款”,即向高收益公司提供貸款,特別是為了融資槓桿收購 - 實際上是由其他投資者、信貸基金和抵押貸款義務等資金提供的。 銀行主要是貸款的中介:公司去找銀行要貸款,銀行找到貸款的買家,公司支付給他們一筆費用。

這並不是每一個細節都與股票或債券相同的方式運作,但足夠接近,以至於有時你會期望它被剔除中間環節。如果一家公司非常瞭解潛在的貸款投資者 — 比如因為他們是同一個大型另類資產管理公司的一部分 — 那麼為什麼不直接聯繫他們,而不是通過銀行呢?直接聯繫他們,而不是通過銀行呢??

私募股權集團Thoma Bravo上週以66億美元收購了Stamps.com,交易文件中出現了一個令人驚訝的轉折:傳統銀行沒有為這筆槓桿收購提供融資。

私募股權世界的大規模債務融資收購歷來由華爾街的知名機構承銷,這些機構包括摩根大通、高盛和美國銀行等。

Thoma Bravo的私募股權基金將為Stamps.com的所有權提供40億美元,該公司去年營收為7.58億美元。

為了完成交易,該集團向四傢俬人貸款人尋求了26億美元的債務融資。據知情人士透露,Ares、黑石和PSP投資將提供大部分資金,而Thoma Bravo自己的貸款部門將提供剩下的部分。

這筆交易凸顯了私人信貸基金已經積累的巨大實力,以及它們如何利用這筆現金來為更大規模的收購提供融資,根據最近交易中涉及的人士所説。…

通常,這些基金由獨立運營大型私募股權基金的同一機構管理。Ares、阿波羅和黑石等知名機構可能會競爭一項收購,然後最終成為債務融資的合作伙伴。就像Thoma Bravo在Stamps.com交易中一樣,他們可能最終既是借款人又是貸款人,一邊是私募股權,另一邊是私人信貸。

你可以節省銀行費用,我猜,但實際上這並不是一個主要的激勵因素;通過銀行進行交易通常更便宜,因為銀行了解更多的投資者並且可以更廣泛地進行營銷。私人信貸的優勢在於銀行通常給自己很多退路:他們同意為一筆交易提供融資,但如果市場變動,融資條件可能會發生變化。這是有道理的,因為銀行主要是在營銷貸款:他們不指望用自己的錢來資助它,所以他們想確保他們能夠出售它。私人信貸投資者投入了自己的錢,可以給出更堅定的承諾:

傳統的銀行融資仍然是大多數收購的首選。但銀行承銷的貸款和債券大多被轉售給廣泛的貸款人羣,因此價格是基於市場的心情而定的。突如其來的波動或投資者情緒的轉變可能會改變交易的融資條件。

私人信貸基金提供,公司正在轉向銀行融資,以增加保密性並更有把握地獲得資金,同時在達成交易和獲得現金之間的週轉時間更快。…

然而,這是有代價的,在更為冷靜的市場中,特別是當更廣泛的信貸投資者中存在重大需求時,通過銀行組織的債券或貸款通常更便宜,根據多位投資者和銀行家的説法。

“你需要稍微多付一點錢[用於私人信貸融資],但這是保險費用,”一位參與債務聯合融資的銀行家説。

銀行本質上是在銷售它們對市場的聯繫和了解:如果你想出售股票、債券或貸款,而你不認識任何股票、債券或貸款投資者,你就需要聘請一家銀行來幫你找到他們。如果你是一個擁有自己貸款投資者的巨大投資複合體,你就不太需要銀行。

風險投資

與此同時,在相反的消息方面:

多年來,初創公司在最好的時候——當它們足夠大以進行首次公開募股——或者最糟糕的時候,比如當它們需要找到買家時,它們都求助於華爾街銀行家。現在,它們為了一個更加常規的功能——籌集早期風險投資,而支付投資銀行的服務費。

據銀行家和初創公司首席執行官稱,越來越多的初創公司正在聘請銀行家來籌集A輪和B輪交易,這些融資輪通常發生在初創公司考慮進行首次公開募股數年之前。它們這樣做是為了應對來自非傳統投資者(如對沖基金、主權財富基金和私募股權基金)的創紀錄的風險資金,這一發展已經改變了籌款過程。

據知情人士稱,高盛、摩根士丹利、摩根大通,以及威廉·布萊爾和傑富瑞等較小的公司,都是初創公司正在使用的銀行公司,用於談判風險投資提議。

傳統上,如果你是硅谷的風險投資家,你的工作是知道哪些初創公司是好的,以及如何獲得它們創始人的電話號碼。而且,坦率地説,如果你是硅谷的初創公司創始人,你的工作不僅僅是編寫代碼或其他什麼;你工作的一個重要部分是知道哪些風險投資家是好的,以及如何獲得他們的電話號碼。對於任何一方來説,打電話給投資銀行尋求介紹將被視為軟弱的表現。但現在有各種新的投資者從事風險投資,如果你想擴大範圍並獲得最佳條件,你可能需要請一個專家媒人。

我想你可以構建一個銀行模型,就像“隨着時間的推移,隨着互聯網等因素,信息變得更加廣泛可得,中間人通過知道別人的電話號碼就能賺錢的機會變少了。”但也有很多反例。

TheBull

這裏有一個證券交易委員會的執法行動,以及一個相關的聯邦刑事案件,針對一個人,他要麼(1)在暗網上出售內幕股票提示,要麼(2)在暗網上出售假的內幕股票提示。證券交易委員會沒有表態。這個人在暗網上出售了某種東西:

Trovias的列表標題為“對沖基金內幕 | 股票交易提示 $ 促銷價 $”,提供“來自貿易分支辦公室實際職員的內幕交易提示。”他寫道,“購買我的服務將使您在知道大佬們在買什麼或賣什麼方面佔據優勢。”

Trovias每條提示收取促銷價29.95美元。

此外,2017年1月,Trovias開始銷售月度計劃,以獲取他的內幕交易提示。Trovias使用與單個提示列表類似的語言宣傳此服務;特別是他表示這些提示是內部信息,來自“實際在貿易分支辦公室工作的職員”,並將揭示“大佬們在買什麼或賣什麼。”

Trovias以每月299美元的價格提供該計劃。

Trovias還提供每週99.95美元的計劃,與月度計劃相同,只是在持續時間和價格上有所不同。

Trovias在AlphaBay(以及此處描述的其他市場)上的所有銷售都可用比特幣支付。

要麼他真的在出售“來自實際辦公室職員的內幕交易提示”,哈,如果是這樣,他就在進行內幕交易,要麼他只是假裝這樣做,如果是這樣,他就在進行一般證券欺詐。正如我們幾個月前討論的那樣,虛假的內幕交易與真實的內幕交易完全是同一種犯罪——“證券欺詐”,違反的也是完全相同的法律,因此證券交易委員會無需確定是哪種情況就可以起訴他:

特羅維亞的AlphaBay廣告要麼在實質上是虛假和誤導的,因為特羅維亞實際上並沒有從交易公司的內部人員那裏獲取有關機構交易數據的信息,要麼如果他的聲明是真實的,特羅維亞提供出售用於證券交易目的的實質性、非公開信息,他知道、魯莽地忽視或有理由知道這些信息是違反信任和信心義務獲得的,以謀求個人利益。…

我想區別在於,如果他出售真正被盜的內幕信息,他就是在對那些信息的所有者(他竊取信息的公司,或他竊取訂單的經紀客户)進行一種證券欺詐,而如果他出售虛假的內幕信息,他就是在對購買它的人(在暗網上尋找內幕信息的犯罪分子)進行一種證券欺詐。

不,開玩笑的,當然他沒有把信息賣給暗網上的犯罪分子。他把信息賣給了暗網的主要客户羣體,卧底聯邦特工,結果他被極度逮捕。閲讀那份清單時,我以為他在出售虛假的股票提示,但事實上他的提示表現得相當不錯。雖然證券交易委員會不表態它們是真的還是假的,但司法部指控他明確是內幕交易,而不是“內幕交易或虛假內幕交易”。所以我想他確實在內部有一個辦公室職員,他的服務確實通過知道大公司在買賣什麼來給買家帶來優勢。奇怪。

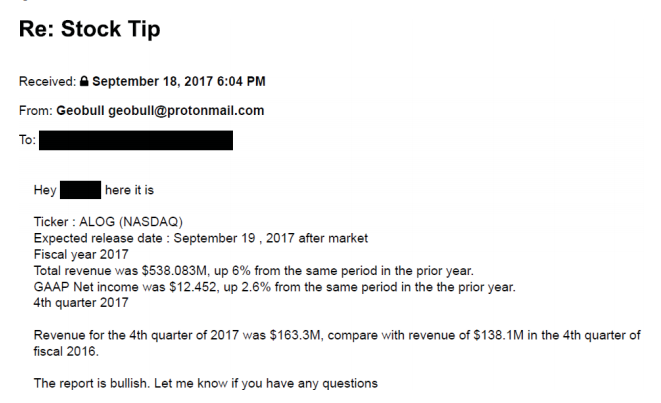

他似乎提供了一項通用的內幕交易服務;除了關於“大户在買賣什麼”的提示外,據稱他還以每份5000美元的價格出售未公佈的收益報告。其中一份報告——關於Illumina Inc.——他完全正確。另一份是關於Analogic Corp.的,這裏是:

所以……他肯定提前得到了Analogic的收益報告……我猜這是看漲的(收益公佈後的第二天股價上漲了2.2%)……但是,這個提示是錯誤的。SEC解釋道:

所以……他肯定提前得到了Analogic的收益報告……我猜這是看漲的(收益公佈後的第二天股價上漲了2.2%)……但是,這個提示是錯誤的。SEC解釋道:

2017年9月26日,Analogic發佈了其2017財年和2017年第四季度的收益報告,這兩者均截至2017年7月31日。儘管收益報告中包含了Trovias向FBI特工提供的538.083百萬美元的數字,但該數字實際上是Analogic收益報告中的“總資產”項目,而不是Trovias告訴FBI特工的“總收入”項目。此外,Trovias提供的1245.2萬美元作為“GAAP淨收入”金額實際上對應於Analogic收益報告中的“加權平均股份數”。

這裏是實際的收益公告。全年收入為4.864億美元(下降4%),而不是5.38億美元(增長6%)。該年度的淨收入實際上是負數,而不是12.452美元。(比如……1245.2萬美元?每股12.452美元?十二美元四十五點二美分,準確嗎?)如果你得到了這份報告並且瞭解Analogic的情況,你會感到困惑。我想,如果你從暗網購買了提前發佈的收益報告,你希望得到良好的原始數據,但實際上並不指望以合理的形式得到它。

事情發生了

摩根士丹利 投資銀行業務繁榮 推動利潤增長。 泰達幣:這位前整形外科醫生是加密儲備貨幣的幕後推手。美國銀行首席執行官不擔心 失去初級人才。 FERC執法導致交易員自殺,律師在文件中表示。華爾街重新向石油和天然氣敞開大門—但不是用於鑽探。薪酬高,工作機會多,但很少有人願意從事銷售工作。 Spike Lee 比特幣廣告? 狗狗幣的創造者 發表簡短聲明,抨擊所有加密貨幣。為什麼真正的教練想成為泰德·拉索。 “關於優勝美地山成為卡薩布蘭卡‘再來一次,山姆’場景的山姆,説得越少越好。” 愛德華·戈裏的玩具。

如果您想要以方便的電子郵件形式收到《金融雜貨》,請在您的收件箱中訂閲此鏈接。或者您可以訂閲《金融雜貨》和其他優秀的彭博通訊在這裏。謝謝!

[1] 實際上,投資者展示文稿顯示他們將保留94.8%;MSP某些回收權益的現有私人合作投資者正在將部分投資轉換為股份。它投資了“近4.4億美元”,獲得了公司的4.3%股份,這意味着估值為102億美元?

[2] 順便説一句,這裏提出的100億美元估值與我在前一個腳註中為其現有私人投資者計算的102億美元估值密切相關。

[3] 這裏是刑事控訴書,其中包含更多細節,但實際上並未解釋他從哪家券商獲取了信息或者他是如何獲取的。這並沒有讓我完全確信這個所謂的訂單簿信息是真實的。