每週修正:國債市場繼續讓投資者感到羞辱 - 彭博社

Katie Greifeld

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

攝影師:斯特凡妮·雷諾茲/彭博社。

歡迎來到《每週修復》,這份新聞簡報對於連續三天的狂歡並不陌生。我是跨資產記者凱蒂·格雷菲爾德。

你的猜測和我的一樣好

對於試圖對國債收益率做出方向性預測的人來説,現在是一個艱難的時刻。摩根大通和高盛的策略師在上週基準利率下跌至1.12%後,將他們對10年期國債年底目標進行了下調,儘管自那時以來幾乎每天都有所上升。

摩根大通將其對10年期和30年期收益率的預測下調了20個基點至1.75%和2.40%,指出“我們已經瞭解到FOMC對通脹超標的容忍度並不像我們之前理解的那麼大或持久。” 高盛的下調更為激烈,將2021年底的目標從1.9%下調至1.6%。儘管該機構的分析師寫道“收益率似乎已經過度下跌”,但他們承認可能需要“一些時間才能使長期前瞻性利率重新回到年初的水平。”

與此同時,道明證券的策略師格納迪·戈德堡和普里婭·米斯拉本週寫道,他們正在以9.5個基點的價格獲利於該行短期5年期國債與OIS的差價交易,僅略高於該頭寸的進入水平9.15個基點。儘管這遠低於最初推薦的13個基點的目標,但他們寫道,該交易的正向動量正在減緩。

然而,全球最大的債券市場仍然讓人驚訝。 10年期國債收益率已經反彈至約1.35%,使得這種期限有望連續第二週下跌 - 這是自3月以來最長的跌勢。

然而,全球最大的債券市場仍然讓人驚訝。 10年期國債收益率已經反彈至約1.35%,使得這種期限有望連續第二週下跌 - 這是自3月以來最長的跌勢。

來回(但最終是橫向)的價格波動顯然使債券交易員失去了任何信念。 本週的摩根大通(JPMorgan)國債客户持倉調查尤為説明問題:客户目前是自2020年2月以來最少持有多頭倉位,自去年4月以來最少持有空頭倉位。將這兩者相加,中性持倉現在是自2月以來最為極端的。

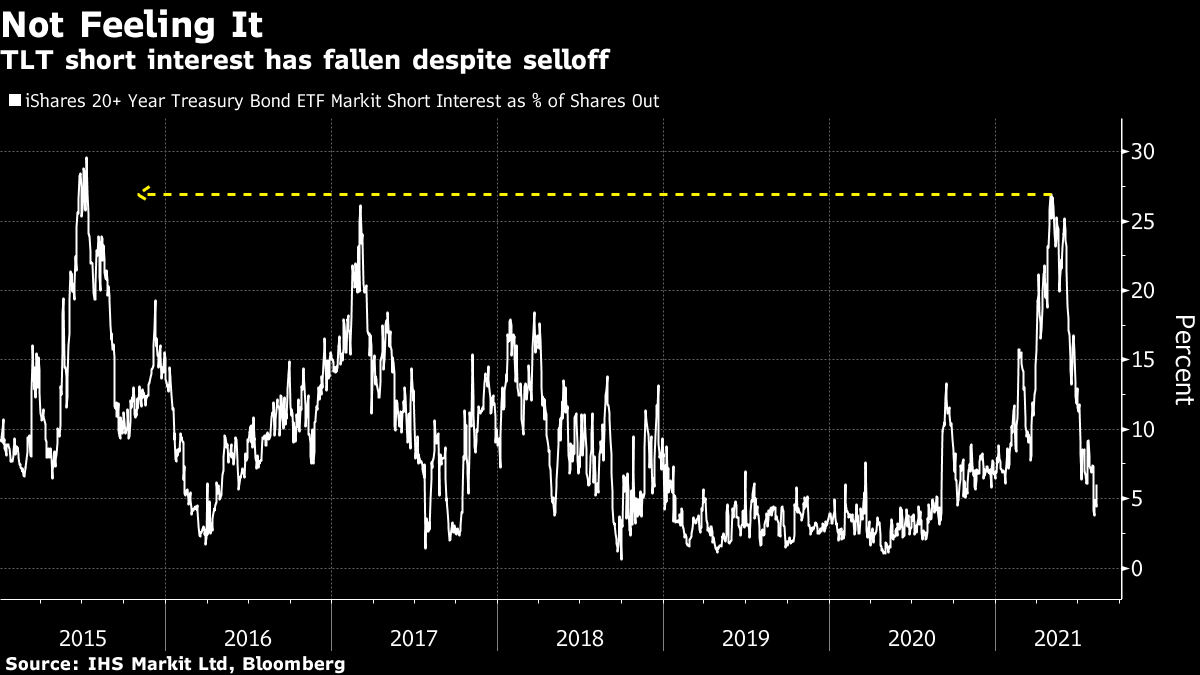

交易所交易基金投資者對接下來的走勢同樣猶豫不決。 160億美元的iShares 20+年期國債ETF(代號TLT)本週下跌,因為交易員卸載債券頭寸 - 但他們並不是全心全意。 根據IHS Markit Ltd的數據,TLT的空頭利息目前約佔流通股的6%。 從5月的26.9%下降 - 這是自2015年以來最高 - 當時通脹交易正處於全面發展中。

BMO Capital Markets利率策略師本·傑弗裏(Ben Jeffery)指出,現在需要越來越淺的拋售來吸引抄底買家,他們可能會介入並限制未來短期內利率的任何實質性上漲。

BMO Capital Markets利率策略師本·傑弗裏(Ben Jeffery)指出,現在需要越來越淺的拋售來吸引抄底買家,他們可能會介入並限制未來短期內利率的任何實質性上漲。

“我們已經看到被視為足夠低的水平的門檻在不斷下降,以便進行抄底買入,”傑弗裏説。“非常短期內,我認為1.42%將是一個測試,超過這個水平將是1.50%。”

我們找到了極限

美國公司債券市場在本週有點狂歡。在72小時內,銀行聯合貸款部門推出了38筆投資級債券交易。根據彭博社編制的數據,僅週一和週二就有30家高評級借款人定價了新交易 -- 這是自去年9月以來最繁忙的兩天。

這令人驚訝的原因有幾個。首先,過去一年由於美聯儲的安撫之手,發行活動尤為繁忙,使得清除任何規模和範圍障礙變得更加困難。其次,我們正處於夏季的中旬 -- 八月通常是債券交易員感到相當無聊的時候。

但有理由相信在家辦公的革命正在扼殺沉悶的夏季傳統。彭博社的達維德·斯基利烏佐、傑克·皮徹和寶拉·塞利格森本週報道稱,一位幫助安排收購和收購融資的銀行家抱怨自疫情開始以來只能去他的漢普頓別墅兩次。

彭博社彭博社“這也是因為人們現在可以在任何地方工作的原因,”英威斯投資公司美國投資級信用主管馬特·布里爾告訴彭博社新聞團隊。“人們現在可以從以往可能不會的地方下訂單。”

彭博社彭博社“這也是因為人們現在可以在任何地方工作的原因,”英威斯投資公司美國投資級信用主管馬特·布里爾告訴彭博社新聞團隊。“人們現在可以從以往可能不會的地方下訂單。”

無論如何,交易員週四醒來時都有些宿醉。當天沒有任何投資級發行人站出來,直到勞動節之後才預計會有更多活動 -- 這意味着期待已久的夏季平靜可能終於來臨了,對於我們前往漢普頓的銀行家來説。在高收益市場上,像Carvana和SeaWorld Parks & Entertainment這樣的少數勇敢發行人進入了市場 -- 但垃圾債券市場也很可能見證了夏季的最後一搏。

儘管如此,為期三天的債券狂潮是市場願意吸收多少供應的一個有趣測試。到了週三,投資者疲勞的跡象已經顯現,當天的定價結果參差不齊。據彭博策略師布賴恩·史密斯(Brian Smith)稱,三家藍籌借款人支付了高位數到兩位數的讓步,而另外兩筆交易的價格幾乎沒有從最初的議價水平上有所變動。

可疑的強勁表現

但在本週410億美元的10年期國債拍賣中,並沒有任何投資者疲勞的跡象。數據邊緣閃耀:拍賣停止通過三個基點;競價覆蓋比率升至2.65,而過去六次退款的平均值略高於2.40;而間接競標者接受了前所未有的77.2%。週四的30年期拍賣確實沒有那麼引人注目,但週三的拍賣設立了“幾乎不可能的標準”,用納特威斯特市場(NatWest Markets)的話來説。

週三10年期國債拍賣的強勁表現是如此出乎意料,以至於引發了許多人的困惑和幾種理論。讓我們從間接競標者接受開始,這一類別被廣泛視為外國央行購買的代理。正如彭博的另一位編輯史蒂芬·斯普拉特(Stephen Spratt)所指出的,美聯儲的外國和國際貨幣當局(FIMA)回購設施在僅僅兩週前才正式設立。

設立這個設施是為了防止重演2020年3月的情況,當時外國央行突然拋售了超過$1000億的國債,持續了三週,以提高流動性,這迅速搞亂了交易商的資產負債表,並且使其他人的交易陷入困境。有了一個常設的FIMA設施,海外央行可能利用拍賣將大部分外匯儲備轉移到了國債中。

設立這個設施是為了防止重演2020年3月的情況,當時外國央行突然拋售了超過$1000億的國債,持續了三週,以提高流動性,這迅速搞亂了交易商的資產負債表,並且使其他人的交易陷入困境。有了一個常設的FIMA設施,海外央行可能利用拍賣將大部分外匯儲備轉移到了國債中。

但是拍賣後的激烈上漲增加了神秘感,隨着下午收益率暴跌多達5個基點。彭博社的愛德華·博林布魯克在結果公佈前幾秒鐘內分析了價格走勢,並發現了大量的拋售行為。根據彭博社的“報價回顧”功能:

13:01:16 1.3489%

13:01:18 1.3506%

13:01:58 1.3574%

13:02:08 1.3557%:大量拋售導致10年期收益率達到1.355%

13:02:14 1.3337%:結果公佈,債券上漲

13:02:28 1.3236%

13:03:13 1.3118%:上漲將收益率推回1.31%

博林布魯克推測,快速拋售可能使其他交易者相信結果將會很糟糕,導致一輪瘋狂的平倉行為加劇了拍賣後的上漲。

然而,由於拍賣激發的任何新的購買衝動並沒有持續太久。10年期證券的中標利率為1.34%,這意味着任何參與拍賣的人在基準利率為1.35%時已經虧本。

再次,10年期債券拍賣如此突如其來的大賣,很難對此得出太多結論,但也許週三的一些數據有所幫助,7月的消費者價格指數較去年同期上漲了5.4%,與預期基本一致。儘管有證據表明價格壓力正在從重啓相關類別擴散出去,但7月的數據仍符合美聯儲對暫時性通脹的定義,根據BMO的傑弗裏説。

再次,10年期債券拍賣如此突如其來的大賣,很難對此得出太多結論,但也許週三的一些數據有所幫助,7月的消費者價格指數較去年同期上漲了5.4%,與預期基本一致。儘管有證據表明價格壓力正在從重啓相關類別擴散出去,但7月的數據仍符合美聯儲對暫時性通脹的定義,根據BMO的傑弗裏説。

“如果有什麼的話,CPI的細節強化了美聯儲對通脹的短期性描述,”傑弗裏説。“無論好壞,重要的是誰定義了這個問題。”

額外加分

華爾街最熱門的商品:精通Excel技能的大學畢業生

流動性正在消失,甚至在聯邦縮減購債之前就開始影響市場

我可以去哪裏?去那裏安全嗎?如果我去了,這次旅行值得嗎?