世界經濟發生了什麼:澳大利亞取消貨幣實驗 - 彭博社

Malcolm Scott

攝影師:彭博社/彭博社你好。今天我們來看看澳大利亞突然結束其對收益曲線的目標,泰勒規則對美聯儲政策的影響以及我們對供應鏈問題的深入研究。

攝影師:彭博社/彭博社你好。今天我們來看看澳大利亞突然結束其對收益曲線的目標,泰勒規則對美聯儲政策的影響以及我們對供應鏈問題的深入研究。

一個實驗結束

在去年三月最初的冠狀病毒市場恐慌中,澳大利亞央行創新地採用了日本的策略,以更短的時間跨度來設定特定債券收益率。

這個賭注是,這種明確的前瞻性指導形式將迅速將債券收益率拉低,可能需要的資產購買次數比在美國和歐洲看到的更普遍的債務購買計劃要少。

當時這似乎是個好主意 —— 甚至有人呼籲美聯儲考慮這樣的政策,以明確表明利率將會保持較低水平更長時間。這將給家庭和企業信心,借款、投資、僱傭工人並推動疫情後快速復甦。

閲讀更多:澳洲央行的收益控制退出顯示了日本央行的挑戰

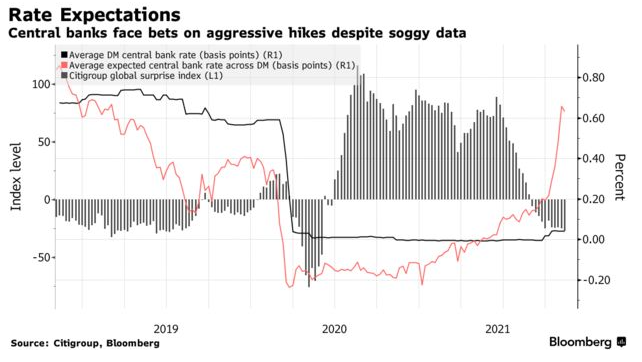

這個實驗在週二結束了,當澳大利亞儲備銀行迅速放棄了收益曲線控制,面對市場押注稱總裁菲利普·洛威錯了,通脹加速將迫使他更早行動。

問題在於,事實證明,YCC 有一個特定的弱點:當前景迅速改變時,央行被困在一個不再符合經濟需求的剛性政策中。當市場失去信心時,央行必須要麼大舉購買以捍衞其目標,要麼放棄。

問題在於,事實證明,YCC 有一個特定的弱點:當前景迅速改變時,央行被困在一個不再符合經濟需求的剛性政策中。當市場失去信心時,央行必須要麼大舉購買以捍衞其目標,要麼放棄。

勞威做了後者。

這是全球央行舞台上最大的鴿派之一實現了令人矚目的轉變。就在一個月前,他還告訴市場,他不會在實際通脹持續在2%至3%的目標範圍內之前提高現金利率,而這可能要等到2024年。

問題是其他地方的央行是否會屈服。美聯儲定於週三公佈其計劃如何縮減刺激措施,但市場已經在迫切要求2022年加息。英格蘭銀行將於週四舉行會議,市場對加息的押注正在上升。

“對於那些看着澳洲央行嘗試利率的其他央行而言,得出的結論並不令人鼓舞,”華盛頓Evercore ISI的央行策略負責人Krishna Guha在會議前寫給客户的一份備忘錄中寫道。“懷疑論者將在澳洲央行的經驗中看到,收益率目標就像外匯掛鈎一樣,總是容易在預期的利率路徑發生不符合所述目標的變化時破裂。”

- 有提示或反饋?請給我們發送電子郵件至**[email protected]

經濟形勢

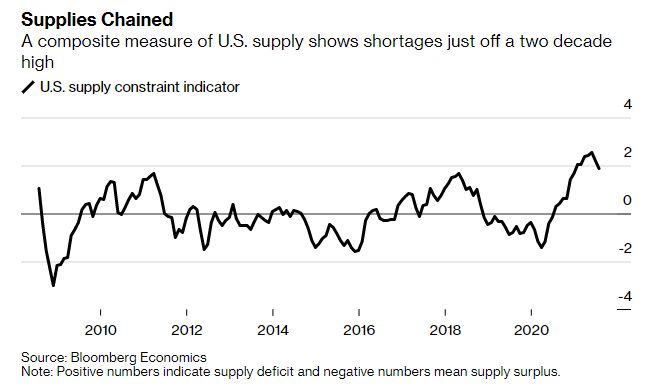

彭博經濟學開發的新指標突顯了全球供應鏈問題的極端性。

其指數顯示,美國的短缺情況接近20年來的最高水平,而英國和歐元區的指數也處於類似高位。

其指數顯示,美國的短缺情況接近20年來的最高水平,而英國和歐元區的指數也處於類似高位。

查看我們的 大事件 這裏以及我們對擁擠港口的每週回顧 這裏

今日必讀

- 準備行動 | 新加坡首席中央銀行家表示,貨幣當局正在密切關注通脹加速的跡象,並準備採取行動。

- 已經採取行動 | 韓國的通脹率首次突破了近十年來的3%,受到大宗商品價格飆升和低基數效應的推動。這增加了本月再次加息的可能性。

- 印度的驚喜 | 印度總理納倫德拉·莫迪在第26屆氣候峯會上向代表們宣佈了一項大膽承諾:全球第三大排放國將在2070年實現淨零排放。

- 供應挑戰 | 持續存在的供應鏈挑戰繼續拖累美國製造商,延長了供應商交貨時間並膨脹了庫存量的一個指標。

- 穩定幣風險 | 美國聯邦機構邁出了監管穩定幣的第一步,引發了人們對這些代幣可能威脅經濟的擔憂。

- 日本新政府 | 財政部和央行官員確認了2013年的一項承諾,即合作實現2%的通脹目標,這一舉措可能會抑制市場對早日退出刺激措施的猜測。

必知研究

根據斯坦福大學的約翰·泰勒和貨幣政策規則的創造者,美聯儲已經落後於曲線。

在摩根大通(JPMorgan Chase)發佈的一份演示中,泰勒認為美聯儲的政策現在比應該寬鬆。

如果由他決定,他希望美聯儲的關鍵利率在今年年底達到1%,而不是目前的零至0.25%範圍。到2022年年底,他希望這一利率能夠達到3%。

“泰勒規則暗示,即使通脹率在今年年底降至2%,遠低於大多數預測,並且經濟產出達到潛在水平,聯邦基金利率仍應為3%,”摩根大通的經濟學家在一份報告中表示。

在#EconTwitter上

喜歡閲讀《新經濟日報》嗎?

- 點擊這裏**查看更多經濟故事

- 收聽*《經濟學家》播客*

- 訂閲 這裏**我們的每日Supply Lines通訊, 這裏**我們的每週Beyond Brexit通訊

- 關注我們 @economics

第四屆彭博新經濟論壇將於11月16-19日在新加坡召開,彙集全球最具影響力的領導人,共同努力建設可持續和包容的全球經濟。瞭解更多信息 這裏。