每週修正:債券、通脹、鮑威爾、貝利、洛威、市場 - 彭博社

Garfield Reynolds

一個在香港舉行的慈善拳擊賽。

一個在香港舉行的慈善拳擊賽。

攝影師:Daniel J. Groshong/Bloomberg

歡迎來到每週固定欄目,這裏債券總是最有趣。我是彭博社亞洲首席利率記者加菲爾德·雷諾茲。

全面下跌

在一個瘋狂的一週之後,全球債券市場上幾乎沒有多少冷靜的人了,各國央行聯手打擊了上個月飆升的全球加息預期。利率交易員正在護理傷口,對任何固定收益市場的平靜時期都持謹慎態度。這樣做是對的:重要的數據點即將出現,可能會在狹窄的收益率和風險區域的流動性不足中引發更多動盪。

十月份短期收益率的激增最終為本週的崩潰鋪平了道路,當決策者們決定展示他們不會被迫加息時,這一切發生了。

澳大利亞儲備銀行行長菲利普·洛(Philip Lowe)是第一隻鴿派在唱歌。他淡化了最新的通脹報告,表示交易員在定價2022年多次加息時走得太遠了,因為他預計2024年才會進行第一次加息。但在同一份通脹數據點燃了短端收益率之後,澳洲央行取消了收益率曲線控制:2024年4月份的票面利率飆升至央行0.1%目標的8倍。

短暴利

基準短期收益率飆升然後暴跌

來源:彭博社

注:圖表顯示基點的每週變化

洛威的努力得到了美聯儲主席傑羅姆·鮑威爾的支持,他成功宣佈了備受期待的縮減計劃,並在此過程中避免了任何形式的暴跌。鮑威爾還強調了對利率和通脹的耐心。

一天後,英格蘭銀行跟進,採取了一項驚人的無為舉措。在此前僅僅兩週多一點時間前警告中央銀行“必須採取行動”遏制通脹壓力後,安德魯·貝利行長宣佈不改變利率,引發了一片哀嚎聲。荷蘭合作銀行稱之為“前瞻性誤導”。

因此,債券熊們又回到了他們的藏身之處。但是,在未來幾個月,發達經濟體的幾乎每一個主要就業和通脹數據都有可能引發債券市場和央行之間的新一輪對抗,而這些央行現在也是主權債券的最大持有者之一。

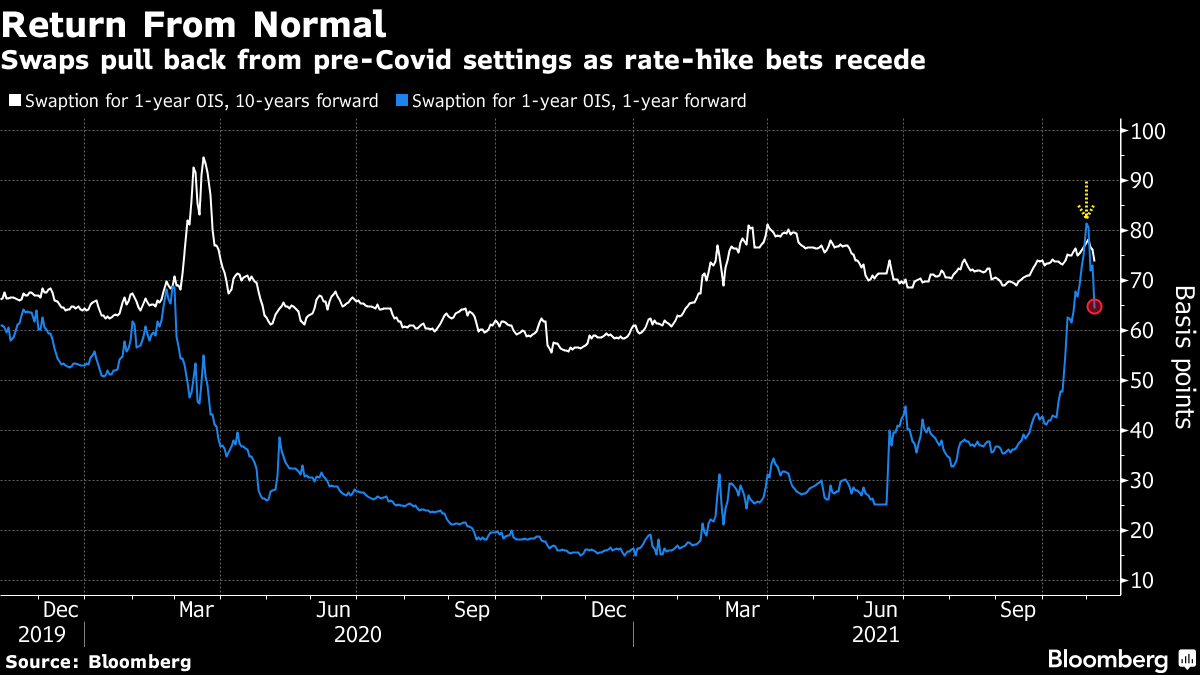

回到正常

推動所有這些債券焦慮的一個關鍵因素是,央行和交易員們正在穿越一些非常混濁的水域。

全球經濟正在恢復得足夠好,以至於早在2020年初有必要採取的緊急貨幣政策措施中的極端部分已不再需要。各央行都急切希望在可能的情況下將非常規工具重新收回政策盒中。 (日本是個例外,那裏的大規模持續寬鬆政策被調到了最高,而旋鈕已經斷了。)

對於鮑威爾、洛威和其他人來説,他們面臨的微妙平衡是,他們不希望交易員認為在量化寬鬆和其他應對疫情影響的特殊措施結束後會立即跟隨利率上漲。央行擔心增長前景仍然如此疲弱,以至於加息將帶來更多害處而不會對供給衝擊型通脹的根本原因做出太多改變。

美元波動率提供了一個罕見而明顯的問題展示。首先,對利率賭注的激增使得該市場的關鍵指標重新回到了新冠疫情之前所見的關係:一年期遠期利率波動率的掉期市場指標趕上了10年期的等價物。但隨後又再次拉開距離 — 這一舉動顯示出交易員們在放棄對主要央行將離開所謂的零利率下限並開始新的加息週期的賭注。

### 受傷和困惑

### 受傷和困惑

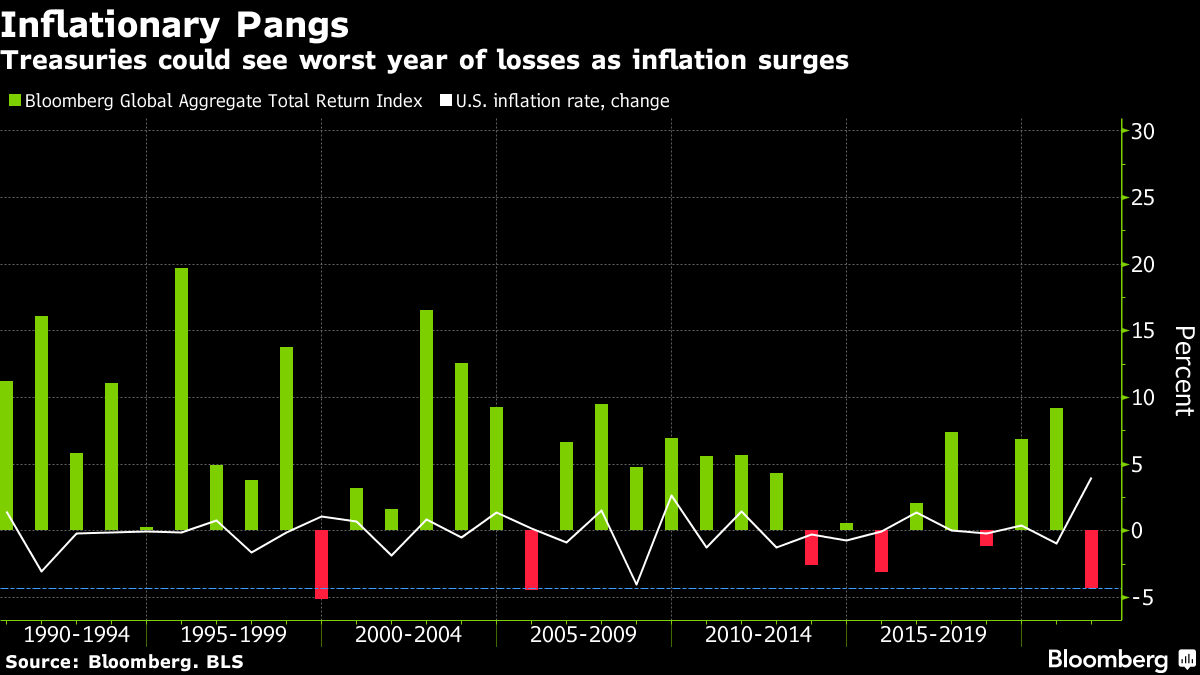

市場最近時期的結果是債券波動性增加,以及交易員、策略師和投資者在其中受困時的情緒波動。這種動盪加劇了固定收益持有者的痛苦,他們已經面臨有史以來最艱難的一年之一。彭博全球綜合債券指數今年下跌了4%,預計將迎來自2005年以來最大的年度跌幅。

據知情人士透露,Brevan Howard Asset Management的AS Macro基金在上週債券市場動盪中下跌了4.3%,自2017年首次亮相以來表現最糟糕。

其他一大批頂級機構也遭受了損失,包括Rokos Capital Management、Alphadyne Asset Management和ExodusPoint Capital Management。一些公司的投資組合經理,包括BlueCrest Capital Management和Balyasny Asset Management,停止交易以控制損失。

交易樓層上感受到的痛苦凸顯了央行大規模持有債券的方式,這是量化寬鬆的結果,正在威脅到市場的運作。美國銀行策略師警告稱“流動性惡化”,而彭博社的數據顯示,主權債券的公允價值和交易價值之間的差異繼續引發對美國、德國和加拿大市場狀況的擔憂。

交易樓層上感受到的痛苦凸顯了央行大規模持有債券的方式,這是量化寬鬆的結果,正在威脅到市場的運作。美國銀行策略師警告稱“流動性惡化”,而彭博社的數據顯示,主權債券的公允價值和交易價值之間的差異繼續引發對美國、德國和加拿大市場狀況的擔憂。

上週末澳大利亞收益率飆升,導致該市場的短端基本上無法交易,澳大利亞的情緒似乎因此有些沮喪。

本週兩次政府債券拍賣的需求下降到了九月和十月上半月水平的一半左右。當時,這些銷售創下了有史以來最強勁的持續興趣,澳洲央行的曲線控制被視為有助於向投資者保證未來任何收益率的增加都將以一個有節奏的速度進行。

我們至少可以預期在央行成功移除非常規政策之前,收益率將會有更多的波動。

額外獎勵

英國央行行長安德魯·貝利的工作描述

如何炸燬世界上最賺錢的債券押注之一

供應鏈危機風險拖垮世界經濟