從“兵家必爭”到“燙手山芋”:社會資本難入公立醫院_風聞

健识局-健识局官方账号-医事药闻,一图解局。2021-01-12 09:01

眾多收購了公立醫院的企業面臨經營困境

作者:雷公

來源:健識局

全文3425字,閲讀需11分鐘

2020年的最後一天,廣州市新海醫院的所有醫護員工終於鬆了一口氣。

12月31日,原定是廣海公司與合作方簽訂框架協議的日子。按照國資委對國企醫院改制的規劃,原本隸屬於廣海集團的廣州市新海醫院將從國企剝離。

擺在面前的是三條路:移交地方,歸入地方公立醫院體系;撤併;重組改制。廣海集團選的是第三個方案,引入社會資本,對新海醫院實施改制。

同很多地方的改制醫院一樣,廣海醫院的醫護員工羣起反對。在2020年12月底新海醫院職工遞交給國資委、廣東省政府的公開信中,他們明確寫道:“廣州新海醫院職工極力反對繼續沿用企業管理模式,並強烈要求把醫院移交地方政府或醫學院校。”

這項改革涉及醫院和573名職工的切身利益。截至2020年底,認同該信訴求的職工簽名及手印超過550個。該醫院匿名職工此前向媒體表示,簽字的當天他在中山參加學術討論會,中途連夜趕回廣州。

**“不籤這個名,會一輩子後悔。”**這位職工這樣説。

儘管目前新海醫院的改革結果尚未公佈,但“社會化辦醫”的確在2020年的醫療“寒冬”遭遇了重創。

就在上週,深交所1月7日向恆康醫療下發關注函,要求公司説明重整投資合作。曾被譽為“民營醫院第一股”的恆康醫療在經歷了多輪收購之後,終因經營不善走到了退市的邊緣。

恆康醫療此次能否躲過一劫,目前尚不知曉。但在歷經10年醫改的探索之後,公立醫院改制似乎又走回到原點。

鼓勵社會化辦醫

社會資本蜂擁進入

時間回撥到十年之前,由於當時中國優質醫療資源不足,分佈相對不均,因此產生了“看病難”、“看病貴”的社會現象。

根據國家衞健委《2010年衞生事業發展統計公報》顯示,當時公立醫院是1.38萬家,民營醫院的是7068家,兩者在絕對數量僅有1倍的差距。但在就診人數上,公立醫院的診療人次是18.7億人次,佔就診總數的91.7%,而反觀民營醫院只佔全部就診總量的8.3%。

公立醫療體系要改革,先要解放和發展醫療服務能力。延續過去在經濟領域“改革開放”的經驗,發展民營醫院、鼓勵社會資本參與公立醫院改革,成了醫改中的重點話題。

2010年2月原國家衞生部推出的《關於公立醫院改革試點的指導意見》中,點名了16個城市進行不同方向的改革試點。其中的昆明,試點的就是產權制度改革。

昆明放出了三家醫院:第一人民醫院、兒童醫院、口腔醫院,希望吸引社會資本。一院和兒童醫院都在寸土寸金的昆明老城區“金雞碧馬坊”附近,是市民就診集中的老醫院。放出這兩家醫院引入社會資本,體現出昆明市政府決心之大。

結果,華潤集團捷足先登,拿下了昆明兒童醫院66%的股份。

這是華潤集團子公司華潤醫療成立後收購的第一家醫院。2011年10月,華潤醫療掛牌,並在三個月後開始同步與天津市衞生局、昆明兒童醫院、高州市人民醫院、衞生部中日友好醫院、武鋼總醫院、太原市八院以及太原市婦幼保健院等溝通合作,希望和有意向的醫院達成重組收購計劃。

華潤醫療當時曾對外聲稱,公司計劃在“十二五”期間,將實現發展規模達到50家醫院、2萬張牀位,銷售額達到100億元。

事實上,**在2010年到2014年間,正有越來越多的社會資本向公立醫院拋出橄欖枝,**意在尋求多方位的合作。除華潤醫療之外,還有鳳凰醫療、北大醫療、中信醫療都利用自身優勢,佈局醫療版圖。

中信醫療側重於區域性產業運營,在廣東省汕頭市參與三家公立醫院改革,佈局康復、養老等機構。北大醫療則利用其系統內優質的醫療資源,收購魯中醫院、棗莊醫院等多家公立醫院,讓各家醫院的醫生形成互動,形成自身的品牌陣營。而鳳凰醫療與公立醫院的合作則集中在託管運營,並不涉及醫院產權。

政策一路鼓勵,市場缺口巨大。當年的公立醫院猶如今天的茅台一樣,受到各路資本的追捧。

不過,**火了幾年之後,開始有資本冷靜下來了。因為當時沒有一家參股或收購醫院的企業找到了合適的盈利模式。**究其核心本質,主要是因為無論是醫改政策還是地方政府,都希望公立醫院能夠保證公益性、堅持“非盈利性”。

各路資本巨頭都曾設想在進入公立醫院之後,可以衍生出“藥房託管”、“管理培訓”、“IT服務”、“融資租賃”等一系列的商業佈局。但由於在合作之初,這些並未獲得所有參與者的一致認可,推進起來困難重重。

但後來者還是絡繹不絕,面對中國14億人的看病需求,所有資本都認為是個決不能錯過的“商機”。根據國家衞健委《2015年衞生和計劃生育事業發展統計公報》顯示,2015年底,中國民營醫院數量達到14518家,首次數量上超過公立醫院。

另類的盈利模式

藥房託管從興盛到叫停

大批資本進入醫院市場,但不爭的事實是,誰也都沒賺到錢。

“公立醫院的併購難度會比較大。因為它們的日子都還過得不錯,並不存在瀕臨倒逼的現象。”曾操盤過昆明兒童醫院改制、現任中信資本控股有限公司高級董事總經理張海鵬在接受採訪時表示:資本入駐公立醫院之後,沒有經營的主動權,是目前行業最大的問題。

自2014年以來,康美藥業、通化金馬、步長藥業等多家藥企從另一個角度開展與公立醫院的併購合作。

康美藥業併購了廣東、遼寧、吉林、湖北等多省上百家公立醫院的藥房。這一模式稱為**“藥房託管”**,即醫療機構通過契約形式,在醫院藥房的所有權不發生變化的情況下,將其藥房交由具有較強經營管理能力,並能夠承擔相應風險的醫藥企業進行有償的經營活動。

根據2016年財報顯示,康美藥業實現營業收入216.42 億元,同比增長19.79%。其中,中藥飲片、藥品貿易分別實現營業收入47.04 億元和3.03 億元,分別同比增長26.43% 和35.35%。

這一舉動使康美藥業掌握醫療機構藥物的銷售終端,直接獲得企業所需要的現金流。

藥房託管模式起步之初,業界也出現過涉嫌壟斷的質疑。但由於見效很快,國藥控股、瑞康醫藥、步長藥業等多家醫藥上市公司紛紛“上馬”,讓公立醫院的改制似乎看到了曙光。

好景不長,**康美藥業的藥房託管僅運行了三年就遭遇了醫院職工的抵制。**2017年4月,湖北省咸寧市通城縣政府門口,來自當地醫院的部分醫護人員手持“堅決反對康美託管”、“康美滾出通城”等條幅開展抵制抗議。

當地政府只得向合作醫院的職工承諾,縣人民醫院、縣中醫醫院改革後保持“公立醫院性質不變”、“現有職工編制和身份福利待遇不變”、“幹部職工收入合理增長”等待遇不變,相關員工的情緒才得到基本平息。

這並不是醫務人員第一次上街拉橫幅。隨着公立醫院體制改革的持續,觸及到了醫務人員和醫院職工的切身利益,尤其是“藥房託管”這樣從醫院心臟上抽血的行為,更加容易遭到抵制。事實證明,醫務人員是公立醫院的核心,是所有的改革都繞不開的關鍵。

2018年11月,國家衞健委印發通知強調,**公立醫院不得承包、出租藥房,不得向營利性的企業託管藥房。**這也就意味着,上市藥企通過資本進行藥房託管的模式探索暫告一段落。

隨後,康美藥業、步長藥業、瑞康藥業等多家上市公司發佈公告稱,剝離藥房託管業務。

職工抵制鬧劇頻出

公立醫院成燙手山芋

隨着賺錢的門路一個個被堵死,各路資本手裏的公立醫院已從“兵家必爭之地”逐漸成為“燙手山芋”。

2020年12月,新華醫療發出公告,公開掛牌出售公司所持有的淄博淄川區醫院西院70%的股權。而濟民製藥也在同一時間向外界披露,旗下鄆城新友誼醫院、白水濟民醫院以及鄂州二醫院因業績未達標,導致公司整體收購失敗。

儘管公立醫院改制看上去很美,但資本大筆資金的投入卻沒賺到錢,而醫院也不希望這個“外來的和尚”掌握管控權利。

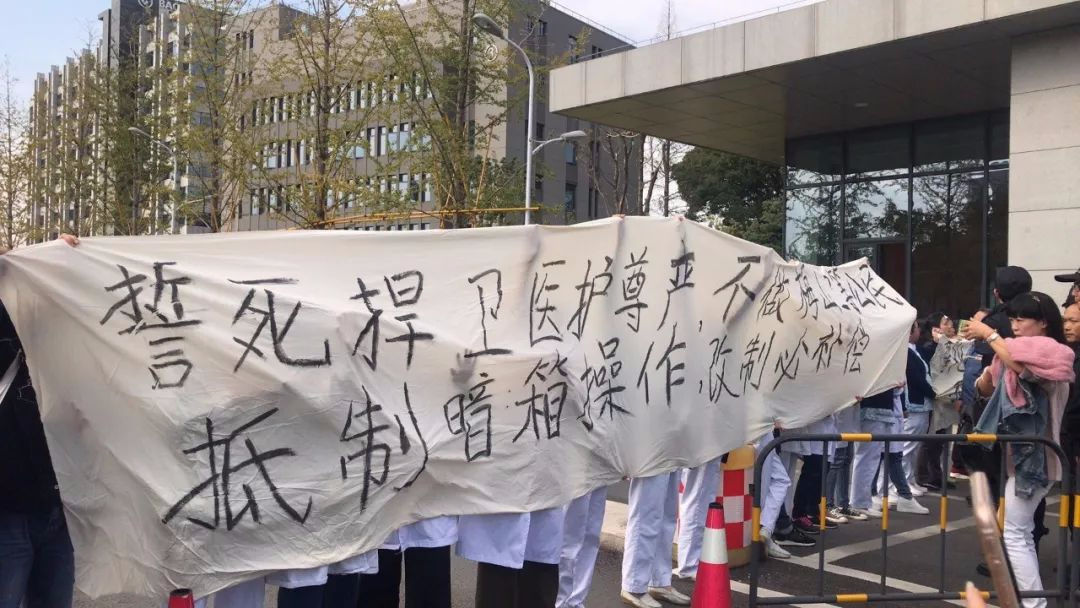

2020年5月,因抵制三胞集團收購徐州市第三人民醫院,該醫院部分員工在醫院大樓上掛上很多橫幅,表達了他們對此次收購強烈不滿的情緒。

2018年,南京梅山醫院多名醫護集體反對改制,圖源:健康界

而在湖北江漢油田總醫院的收購案中,副院長雷正秀髮布公開信,指出收購方海王生物財務狀況堪憂、收購操作不透明等問題。

此前,北京大學首鋼醫院院長顧晉在2019年兩會接受媒體採訪時表示,公立醫院改制需要得到醫院職工的全體支持,醫院的性質不能發生變化,職工的利益不能受到侵害,否則改革將無法推進。

“拉橫幅”、“發佈公開信”等行為都是醫院職工表達自身訴求的途徑之一。在另一邊,資本投入重金買下公立醫院的控制權,但如果所有改革還不能按照既定的想法去做,甚至無法盈利,這將打擊資本進入公立醫院改制的動力。

目前,**社會資本投入公立醫院改制已呈現出資金回籠慢、醫院管理層出現分歧、拖累藥企主營業務等諸多不確定因素,**這也讓原本看好公立醫院改制的資本開始重新評估入局的代價。

2019年的《中國衞生健康事業發展統計公報》顯示,十年來,我國民營醫院已經從7068家增加到2.24萬家,幾乎是公立醫院數量的一倍。

但在診療人數上,兩萬多家民營醫院只佔了全國診療總數的14.8%,公立醫院依然牢牢佔據醫療服務的主流。公立醫院的醫生日負擔診療人數從十年前的6.6人次,增長到2019年的7.6人次,而民營醫院的醫生負擔診療數始終在日均5人次左右徘徊。

這意味着,十年間民營醫院並未獲得更多患者的認可,生了病去公立醫院去就診,依然是大多數人的選擇。

目前,公立醫院改制的方向不能變,只是改革之後,資本與醫院如何能達到共贏?這將是擺在每位醫改人面前必須要面對的難題。