上市累漲12倍,永升生活服務靠"併購"續寫傳奇?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-01-13 09:58

2020年物業板塊掀起的熱潮,已不是新鮮事。據藍鯨房產統計,有17家物業公司相繼上市,創下了行業上市以來的最高峯。不僅如此,未來將繼續有數十家公司預計上市。隨着入局者逐漸增多,行業競爭日趨激烈,賽道也開始擁擠起來。

縱觀物業上市這條跌宕起伏的道路,有諸如碧桂園物業、恒大物業這樣的千億市值玩家誕生,也湧現了永升生活服務這類漲勢可喜的選手。在前不久內地物管板塊整體上漲潮中,永升生活服務於1月8日午後大漲14%,領漲板塊。

截止目前,報21.35港元,雖然出現了部分回調,但仍處於高位。事實上,永升生活服務自2018年12月上市以來,已累計漲12倍,連續兩年漲超200%。

累漲超200%的背後

自2018年12月17日登陸港股市場後,永升生活的股價就持續上漲,而在2020年再度走強,很大一部分原因也是政府對物管行業的支持。

2020年,政府先後發佈多個國家級政策,對物業企業形成巨大利好。今年1月5日,住建部、中央政法委、中央文明辦等10部門聯合印發《關於加強和改進住宅物業管理工作的通知》,《通知》裏放寬了物業企業的經營邊界,也為行業發展打開了新方向。

政策環境利好,雖然是推動企業經營發展不可或缺的力量,但打鐵還需自身硬,自身的業績表現和多元化的發展路線也是永升生活股價持續高漲背後的動力。

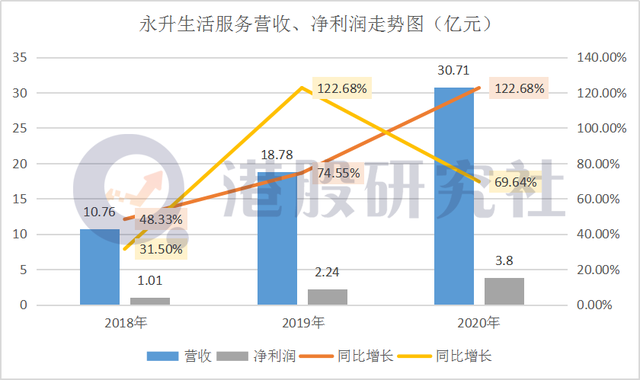

根據財報顯示,永升生活2018年營收為10.76億元,同比增長48.33%,淨利潤為1.01億元,同比增長31.5%;2019年營收為18.78億元,同比增長74.55%,淨利潤為2.24億元,同比增長122.68%;2020年營收為30.71億元,同比增長63.54%,淨利潤為3.8億元,同比增長69.64%。尤其2019-2020年期間,淨利潤增速顯著高於收入增速,説明永升生活自上市以來,盈利能力一直在提升。

然而,隨着入局者逐漸增多,行業競爭日趨激烈,賽道也開始擁擠起來。

手持"高漲幅"但市值體量仍"小型"

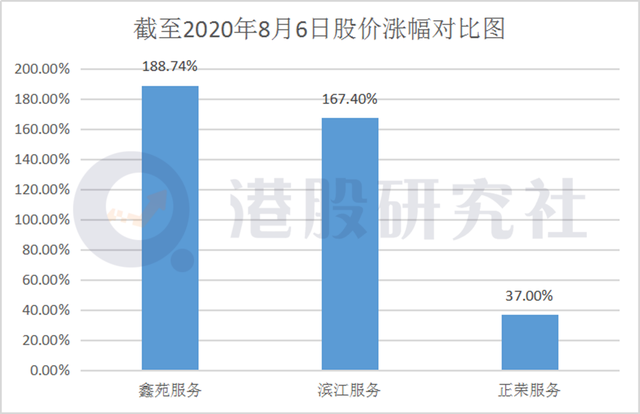

縱觀整個物業板塊,永升生活服務並不是業績表現最好的一個。數據顯示,在已披露的11家港股物業股業績預告中,鑫苑服務、濱江服務和正榮服務,均在2020年的上半年中,淨利潤增長90%以上,其中,鑫苑服務預增140%。

由於這三家物業公司收入規模均比永升生活服務小,上市時間也較短,雖然從資本市場的追捧程度來看,相對永升生活服務較弱一些。但鑫苑服務、濱江服務及正榮服務的漲幅還是較為可觀的。2020年以來,漲幅分別為188.74%、167.4%以及37%。

雖然鑫苑服務的發展良好,但是不可否認,很大一部分是來自其母公司的輸血。根據2019年報顯示,鑫苑服務期內全年營收5.34億元,其中4.39億元的收入來自母公司鑫苑地產集團,關聯方收入佔比高達82.1%。反觀永升的良好業績表現,這裏也不得不感謝其母公司的"幫襯"。然而,在物業市場上嶄露頭角的永升,若要與行業內的頭部玩家來比,還是存在一定的差距。

數據顯示,2020年上半年,恒大物業歸母淨利率為25.1%,碧桂園服務歸母淨利率為21%,而永升生活歸母淨利率僅為12.7%,遠低於前兩者。截至2021年1月11日,恒大物業總市值為1329.73億元港幣,碧桂園服務總市值為1843億元港幣,永升生活總市值僅為364.15億港元,被遠遠甩在後面。

大肆收併購或許也是永升生活擴大業務版圖的重要手段,畢竟,在當前不少玩家擠進物業板塊分羹的前提下,如何突破自身瓶頸尤為重要。

奉行"併購"發力社區增值或並不是最優解

2020年,不僅是物業上市潮,還是物管收併購大潮。

數據顯示,在物企收併購案例中,碧桂園服務先後收購城市縱橫、合富輝煌、滿國康潔等標的,重點發力增值服務業務;藍光嘉寶服務先後完成17次股權收併購,共花費10.1億元;合景悠活在交表至上市階段完成了6起收併購。

業內人士也反映,目前物管行業的市場集中度較低,多數物管公司還是會先考慮通過收併購的方式擴大規模。

而今年永升生活的收購動作也不落後。1月7日,永升生活收購彰泰服務65%的股權,收購對價為4.34億元(可予調整),這次收購,為永升生活的市值帶來明顯增長。截至1月8日上午,永升生活服務盤中大漲11.33%,報22.6港元,總市值377.51億元港幣。

根據報告顯示,物業公司上市後的第1年,多是黃金收購窗口期。據克而瑞數據統計,僅11月份,50家物業公司共計新增拓展304個項目,同比增長11.76%。其中,新拓項目20個以上的企業有2家,分別是藍光嘉寶服務、世茂服務;新拓項目在10-20個企業之間的有6家,其餘大部分集中在10個以內。

具體來看,11月藍光嘉寶服務在十個省份新獲取24個項目,新增市場合約237萬平方米。11月建業新生活新增投拓合約面積152萬平方米,共外拓8個項目。此外,世茂服務10-11月新增第三方服務合約79個,覆蓋上海、廣州等多個城市。

但隨着物企黃金收購期的到來,企業大舉收併購的同時,也使得商譽顯著增加。

根據樂居財經研究院統計,2017年碧桂園服務的商譽淨值僅有257萬元,隨着收併購規模的擴大,2018年其商譽淨值增加5.05億元,2019年增加7.12億元,截至2019年末,碧桂園服務的商譽淨值為12.2億元,佔總資產的比例為10%。

2019年,永升生活以4.62億元收購青島雅園物業管理有限公司55%股權,資產負債率由2018年的39.54%增至2019年底的50.45%,商譽也因此驟增2402%,為4.31億元。

有業內人士表示,在物管行業通過收併購做大規模過程中,資本起到了關鍵作用,但目前被收併購標的動輒十幾倍的PE,的確是有些不理性。目前國內物管行業併購節奏過快,併購後的企業需要花很多精力對標的內部股權結構、業務結構,管理成本等進行梳理,此時,若市場表現一般,經營業績或達不到投資者預期,就會產生商譽風險。

未來如果出現收購資產的預期現金流減少,就可能發生商譽減值,繼而拖累公司業績,而這些也是影響股價和市值後續走勢的重要原因。同時,由於物業公司通過收購的方式擴大在管建築面積,雖然短期內能達到提升營收利潤的目的,但在後續的管理中也需要留意管理能力是否匹配,畢竟物業管理是一個重運營和服務的行業,如何管理大量被收併購的企業,將會是物業公司未來面臨的一個重大挑戰。

在這些行業弊端的疊加下,永升生活服務以併購開疆拓土的方式是否能給其相較於同行較低的盈利水平帶來一些反轉,或將成為今後影響資本市場態度的關鍵因素。

雖説收購彰泰服務,有利於永升生活服務發展社區增值服務業務,一定程度上可以推動業績的增長,但值得注意的是,2019年永升生活服務社區增值服務的毛利率較2018年63.4%大幅下滑約12個百分點至51.2%。那麼,併購之後是否會對整體毛利率帶來影響依然需要在市場邏輯中接受檢閲。

再者,步入2021年,仍有多家物業公司的IPO在整裝待發,這勢必進一步加大物業股的融資壓力。截至1月11日港股收盤,永升生活服務跌超6%,里昂證券稱其估值已處高位。可以預見的是,2021年對於永升生活服務而言機遇與挑戰並存。能否在政策利好但市場環境愈加複雜的背景下博得更多投資者關注,如何消化"收購品"或許也是一個值得考量的關鍵因素。

文章來源:港股研究社,轉載請註明版權。