建業地產:從固守河南到困守河南,“後胡葆森時代”的發展難題_風聞

一号财经-看得见的商业世界2021-01-14 23:33

原創: 一號地產 作者: 海哥

一號説:建功立業,只有地產圈“帶頭大哥”敢起這名

對於“中原王”建業地產,海哥還是很好奇的,不管是其創始人胡葆森的傳奇經歷,還是建業地產固守省內、不搞全國化擴展的特立獨行,都曾是海哥關注的點。

所不同的,是在2020年收官這個節點,再來審視這家房企,會有更多的看法。

老驥伏櫪、超齡服役的創始人作為“92派”企業家,建業地產胡葆森一度是中國房地產業“帶頭大哥”式的存在,曾經是和王石、馮侖等第一代地產巨頭談笑風生的人物。

有人説,大哥曾經改過名,本名不姓胡,也不葆森,因為從香港轉了一圈,認了一個乾爹,忽然改頭換面以港資衣錦還鄉。

也有人説,“大哥”喜歡搞聯盟、玩足球。

在1999年,胡葆森和萬科的王石、萬通的馮侖等發起成立了中城聯盟,目的是把全國各大開發商聯合起來,相互交流。

彼時,合生創展的朱孟依、南都地產的周慶治等業內大佬悉數到場,而日後地產圈叱吒風雲的BOSS楊、許教授、孫大聖等還不知道在行業的哪個角落。

2014年的時候,“大哥”又領銜組織起了豫商組織“嵩山會”,頗有與柳傳志的泰山會、馬雲的西湖會爭一爭江湖地位的感覺。

最近一次胡葆森進入公眾視野是去年9月份,監管層出台房企融資“三道紅線”之後,河南省房協專門開了一個閉門會議,作為商會領袖的他表態,不帶頭降價。

據説此舉得到兄弟們的積極響應,被外界戲稱為“不降價聯盟”。

而説到足球,作為球迷的海哥,還依稀記得1994年河南建業接下河南足球隊之後,26年來始終如一。

胡葆森曾在2019年建業俱樂部25週年時説到:

“有人問我能扛多久,我説一直扛到建業破產為止,扛到我自己扛不動為止。我希望我離開這個世界的時候,身上覆蓋着的是建業俱樂部的旗幟!”

可以説是真的熱愛。

去年年初足協要求球隊“中性名”政策出台後,據《體壇週報》瞭解到的內部消息,建業集團董事會在高層會議上就有多人曾表示:

如果不帶“建業”二字,不建議再搞足球。

只不過為了球隊能更好地活下去,建業最終還是接下了洛陽拋來的橄欖枝,商定之後更名為“洛陽龍門”而收場。

儘管球迷們有再多的不滿、苛責,“河南建業”球隊也由此成為歷史。

另一方面,胡葆森這一輩子最大成就的建業地產,也在他66歲之際陷入了發展的瓶頸期,這也使得“後胡葆森時代”充滿了不確定性。

相較於其他房企二代接班不同,雖然創始人胡葆森已屆古稀,在所有房企一代創始人中年歲最高,但仍未有明確接班人的信號。

胡葆森對此也曾明確表示,不會讓女兒接班,未來的接班人將是公司管理層。原因是不想讓她像自己這麼累,如今妻女均在香港,而女兒在上市公司中所佔的股份幾乎可忽略不計。

而目前上市公司的11名高層中,有7位高管的年齡在53歲以上,僅有公司財務胡平、董秘楊偉梁、執行董事王俊和其女兒、非執行董事李樺在40出頭。

儘管在此前,其女兒進入董事會的這一事件被視為二代接班的信號,但實際上李樺並未出任公司高層職務,也未參與公司管理。

一度年輕的職業經理人王俊被視為建業接班人,但從話語權和曝光度來看,王俊似乎並不多。

也許是“老人政治”氣氛組太過活躍了,年輕人根本沒機會滿分。

由此來看,“後胡葆森時代”仍充滿變數。

困守河南之下:業績下滑不可逆轉對於建業地產而言,2019年既是一個高光時刻,也是一個轉折點。

那一年,建業地產終於實現了其所謂的“千億”銷售規模,其操盤規模達到了1011億元;同時也將區域深耕發揮到了極致,據説建業地產下沉到了河南省的每一個縣。

彼時,一眾中小房企老闆欽羨不已,紛紛要求手下高管去建業取經。可以説,建業讓他們看到了希望:

原來不出省也能玩這麼大?

到2020年,建業地產官宣的合同銷售總額約1026.42億元,同比僅增加1.5%,實現總合同銷售建築面積1459.7萬平方米,同比也僅增加1.8%。

相較於其他千億房企的繼續高歌猛進不同,可以説建業地產進入“千億”之後,基本上熄火了。

另一方面,自從2015年,建業地產啓動輕資產以來,其銷售規模實際上的水分就很大了。

建業地產做輕資產,不光代建還代銷,從中只收取管理費、品牌費和績效提成,所以嚴格來説,這部分的銷售並不屬於建業,現金流也不會進入建業的賬户,充其量是個“過手的掌櫃”。

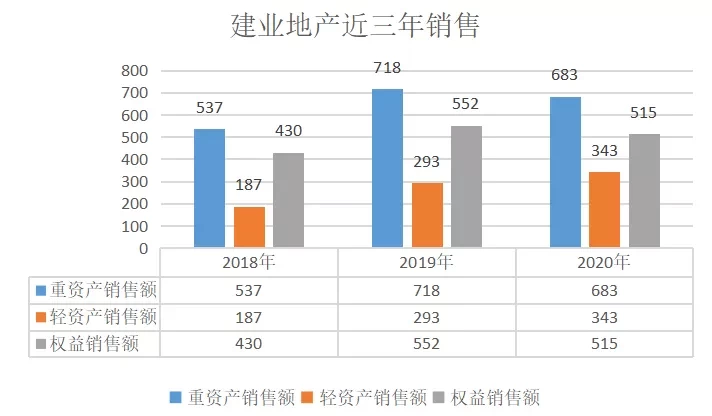

2018年至2020年的情況看,輕資產的銷售額分別是187億、293.5億、343億,分別佔操盤金額的25%、29%、33.4%,佔比逐年走高。

所以建業地產的所謂千億規模,至少是三成多的水分。

而在其所謂的重資產銷售,也就是全口徑銷售額方面,2018年至2020年的業績情況分別是537億、718億、683億,同期的權益銷售金額佔比則分別是80%、77%、72%。

如此看來,建業實際的銷售增長不僅放緩,而且在2020年還有所下滑,另一方面,能真正為建業帶來現金流和營收、利潤的權益銷售佔比也在逐年下滑。

由此,我們可以看出建業地產未來的成長性極低。

而且建業地產曾對媒體宣稱,2020年總體的銷售目標為1100億,其中重資產銷售800億,如果照此測算,2020年建業地產重資產業務完成全年目標約85%,未能如約完成銷售目標。

這時候,就可以看出“帶頭大哥”的智慧了。

在2020年初的業績會上,儘管建業地產宣佈2020年的銷售目標為800億元。但胡葆森稱,這是管理層定的不是他定的,他自己沒有定目標,接下來兩到三年公司發展以鞏固為主。

既沒有肯定銷售目標,也沒有否定。成了就是達成目標,沒成就説我們壓根沒定目標。

果然非常之人建非常之功,建業的名字沒白取。

只要我不尷尬,尷尬的就是別人。

拿什麼賭未來:銷售均價下滑、拿地規模驟降從銷售均價和拿地情況來看,建業地產似乎也很不樂觀。

由於長期深耕河南,相對於東部和沿海,河南雖然有一億多人口,由於經濟相對欠發達,但很難稱得上是房地產高地。

在全國銷售均價都破萬的的情況下,建業地產的銷售均價還遠在萬元以下,不禁讓人看到了15年前的光景。

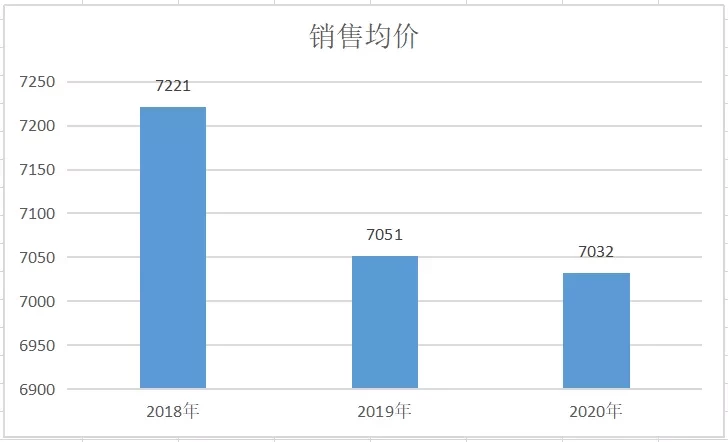

據其經營簡報,2020年,建業地產項目每平方米平均銷售價格為7032元。

怪不得胡葆森要在全省同行面前表態絕不帶頭降價,在建安成本、人力成本剛性的當下,這個價格也確實降無可降。

觀察建業地產近三年的銷售均價,據其經營簡報顯示,2019年銷售均價為7051元每平、2018年是7221元每平。

與此同時,建業地產的拿地狀況也呈現下滑趨勢。據中國指數研究院數據,2020年建業地產總拿地金額僅為92億元,位列百強房企93位,拿地面積443萬平米;新增土地貨值484億元,權益貨值328億元,位列百強房企第68位。

而在2019年,建業地產的拿地金額還達到224億元,新增土儲1303萬平方米、新增貨值890億元,位列行業32位;

可以説目前的拿地規模呈現斷崖式下滑,這對以規模為王的房地產企業來説,無疑是一張“退場券”。

當然,規模收縮之下,建業地產還面臨更深刻的危機,那就是盈利能力趨弱。

翻閲財報發現,2019年,建業地產的毛利率較2018年的34.4%大降8.4個百分點,降至26.0%;而淨利率則為7.9%,較2018年下跌1.7個百分點。

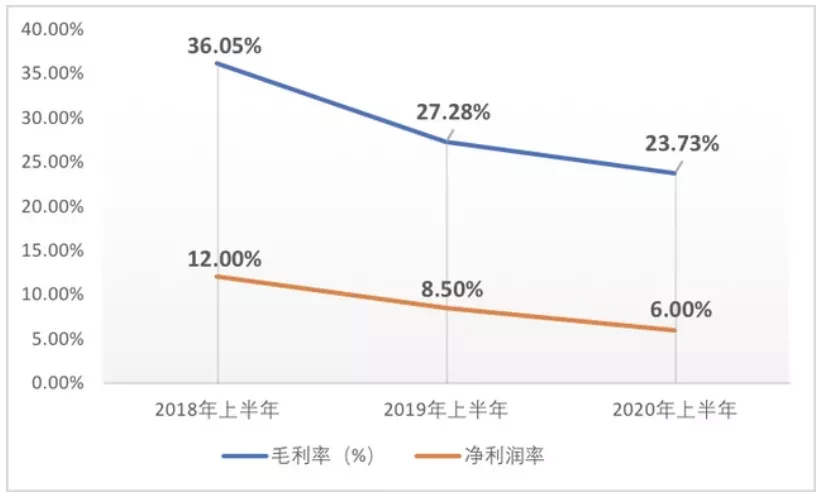

時間線延長三年,我們發現建業地產的毛利率和淨利潤率長期處於逐年遞減態勢。

2018年上半年—2020年上半年其毛利率分別為36.05%、27.28%和23.73%,淨利潤率分別為12.0%、8.5%和6.0%。

這個淨利潤率,在行業內也基本屬於墊底狀態。

其中,增幅最大的當屬該公司的融資成本,2020年上半年較2019年同期的2.3億元驟增超1億元至3.70億元,同比增幅高達60.60%;

而銷售成本緊隨其後,從2019年上半年的65.94億元增至2020年上半年的99.30億元,同比增長50.60%。

對於胡葆森固守河南的執念,儘管前些年也有過鬆口,但省外項目一共也沒超過5個,且多為輕資產。

然而,這些年似乎大本營也不穩了。

億翰智庫的統計顯示,儘管2020年建業地產在河南省內市場佔有率仍排第一,緊隨其後的碧桂園、恒大,以及本土房企的康橋、正商,與建業的差距在逐漸縮小。內外圍剿之下,失去“中原王”的寶座也是遲早的事。

可以説,對胡葆森和建業地產而言,是成也河南、敗也河南。

從固守河南到困守河南,繼而可能困死河南。建業地產在“老人政治”的保守、逼仄環境之下,還能有多少騰挪的空間?