波音的苦日子才剛開始_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中2021-01-14 11:36

2020年是波音的苦日子。2021年即使會有起色,依然離好日子還很遠。

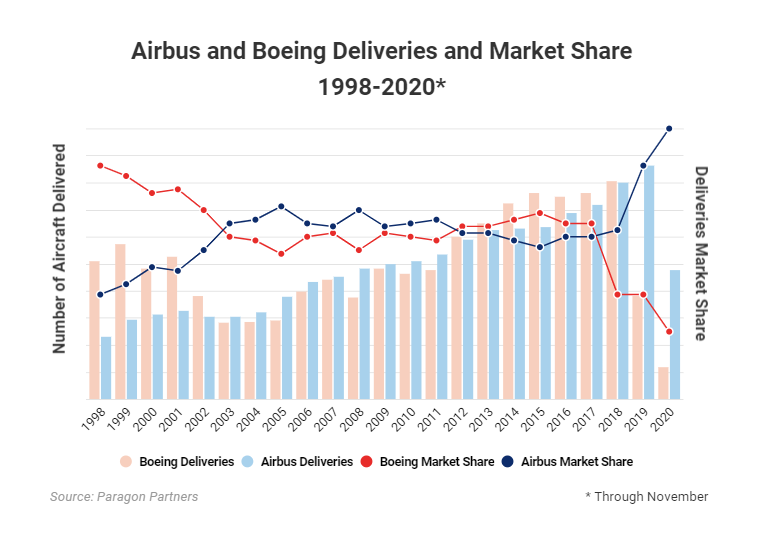

空客和波音的2020年業績都不好看,但波音要慘得多

2020年,波音一共交付了157架飛機。上圖只到11月為止,有118架飛機,由於FAA開禁波音737MAX,波音在12月突擊交付了31架737MAX和12架其他飛機。這裏有幾架因為跨月而重複計算的。

波音的慘相主要是由於737MAX停止交付導致的。2018年達到交付數量的頂峯,高達809架,其中580架是737。2019年已經受到737MAX停飛的影響,交付數量大幅度下滑到380架,其中還有127架737。2020年要不是因為FAA在最後一刻開禁,交付總數就只有126架了。2021年估計恢復交付737MAX可以推高一點交付數量,但各國航司依然對大量接收737MAX很遲疑,而世界性的寬體市場雪崩對交付數量的影響才剛開始,兩相對沖,估計波音能維持2020年的交付數量就不錯了。

FAA開禁對波音恢復交付737MAX是好消息,但恢復交付遠不是那麼簡單

隨着FAA開禁,波音首先要把積存的400多架737MAX解封、升級到FAA規定的要求,這是很大的工作。新汽車停放在露天一年後,要交付給客户,也需要全面換機油、換冷卻液、洗窗水,電池充電,檢查剎車液壓系統、橡膠密封件、電氣絕緣和電腦工作狀態,當然還有漆色、內飾,才談得上試運轉、試駕,才談得上能交付,飛機要檢查的就更多了。只有到積存的737MAX交付掉大半了,場地才能騰出來,積壓資金才能開始回收,才談得上重新加速737MAX的生產到正常速度。當然這還取決於訂單。兩次惡性墜機後,2019年737MAX訂單淨流失93架,2020年突升830架,但依然有4082架未交付訂單。扣除實際上不可能再交付的訂單(比如航司破產),實際未交付訂單也還有3290架。只要後續年份裏穩住,並獲得新的訂單,繼續穩定生產十年是沒有問題的。當前的印尼廉航空難涉及的是737的老型號,對波音的聲譽是再一次打擊,但對737MAX的恢復交付和銷售應該沒有直接影響。

但波音的苦難還不光因為737,曾經紅火的787現在也出問題了。這與737MAX的空難關係不大,南卡羅萊納工廠問題的影響也還沒有反映出來,而是疫情導致國際遠程客運雪崩式削減的原因。2018年有145架787交付,2019年有158架,2020年只有53架,而且2020年第四季度只有悽慘的4架,這是疫情影響開始發威了。由於787安全性的醜聞,波音也加強交付前的檢查,這對交付數量也有一點影響。

但老舊的767和777的生產反而一枝獨秀,主要是得益於貨機市場。疫情凸顯航空貨運的需求,貨機需求可能還會延續一段時間,而767的半寬機體正好適合航空集裝箱的尺寸,又有阻力和重量較低的優點,很受貨機市場的歡迎,被波音意外地賺了。767早已退出客機市場,現在交付的主要是767-300F貨機(聯邦快遞的最愛)和美國空軍的KC-46A加油機,後者是軍用飛機,但因為使用767機體,所以也是算入767的生產和交付數量的。即使在別的機型都慘淡的2020年,767的交付依然達到30架,2019年是43架,2018年是27架。747-8F貨機(UPS的訂單)在2020年也交付了5架,不過到2022年就將交付完畢,徹底停產了。

767作為客機,被更寬的A330打得滿地找牙,但在貨機市場反而得天獨厚

機艙尺寸裝常用的航空集裝箱正合適

由於積累訂單的緣故,波音的寬體飛機生產受到的影響不大,但交付數量還是下降了,未來前景受到疫情很大影響

下一代的波音777X的生產和交付推遲了,原定2020年開始交付,現在至少推遲到2022年。第二代777還在生產,但2020年交付的26架中,有22架是貨機。

2020年底,波音計有4223架未交付訂單,其中包括3321架737MAX(與前述數據有出入,這是不同計算口徑的差別),8架747-8F,75架767,350架777,469架787。這些訂單代表了公司的前景和信用,至關重要。2020年底的未交付訂單與2019年相比,下降了22%,這對波音是很不妙的兆頭,但還沒有大災難的地步。大部分損失來自疫期退訂和737MAX空難後的退訂。僅12月,就有105架737MAX退訂,還有2架其他飛機。

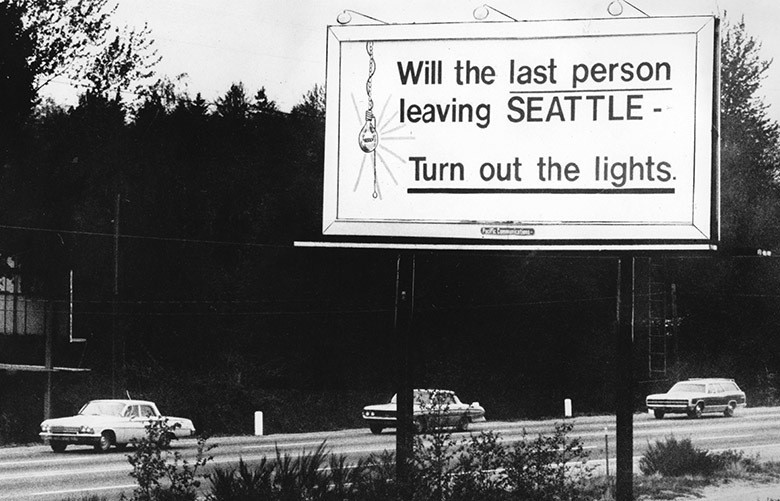

1971年4月,波音的財務受到747的拖累,瀕臨破產。西雅圖好事之徒掛出這個著名廣告牌:“最後一個離開西雅圖的人,請關燈”

60年代末、70年代初,波音已經推出747,但研發掏空了波音,而最初的銷售慘淡。這時707已經老舊了,737還沒有成為搖錢樹,而B-52和KC-135早已停產了。波音瀕臨破產,可能連帶着把西雅圖也拖下水。1971年4月,西雅圖街頭有人掛出廣告牌:“最後一個離開西雅圖的人,請關燈”,體現了西雅圖人的絕望心情。關燈是一個英語典故,關燈就表示再也不回來了。蘇格蘭在英國脱歐的時候呼籲歐盟:給我們留着燈,這是出於同一個典故。

那以後波音從輝煌走向新的輝煌,在90年代末買入麥道時達到頂峯。與歷史的縱向相比,現在是波音自西雅圖那著名的廣告牌之後最慘的時刻。與空客的橫向相比也同樣慘。在過去20年裏,波音與空客基本上平分江山,兩者的交付數量、未交付訂單數量都大體相當,儘管具體的型號、市場分段和利潤率可能有所不同。但進入2019年,空客還在2005年就開始的漲勢尾端衝了一下,而波音已經一落千丈了。2019年空客交付了863架飛機,而波音只有380架,主要是受到737MAX的拖累。到了2020年,波音和空客都受到疫情打擊,但到11月為止,空客依然交付了447架,而波音只有118架。更糟糕的是市場份額,2020年空客竟然佔了80%,而波音只有慘不忍睹的20%。與波音相比,空客的未交付訂單也要大70%。

737MAX和A320NEO這一對冤家因為737MAX的空難、停擺而暫時停戰

但A220不僅“謀殺”了737-7(也稱MAX7),還順手“謀殺”了自家的A319,還好肉爛在鍋裏

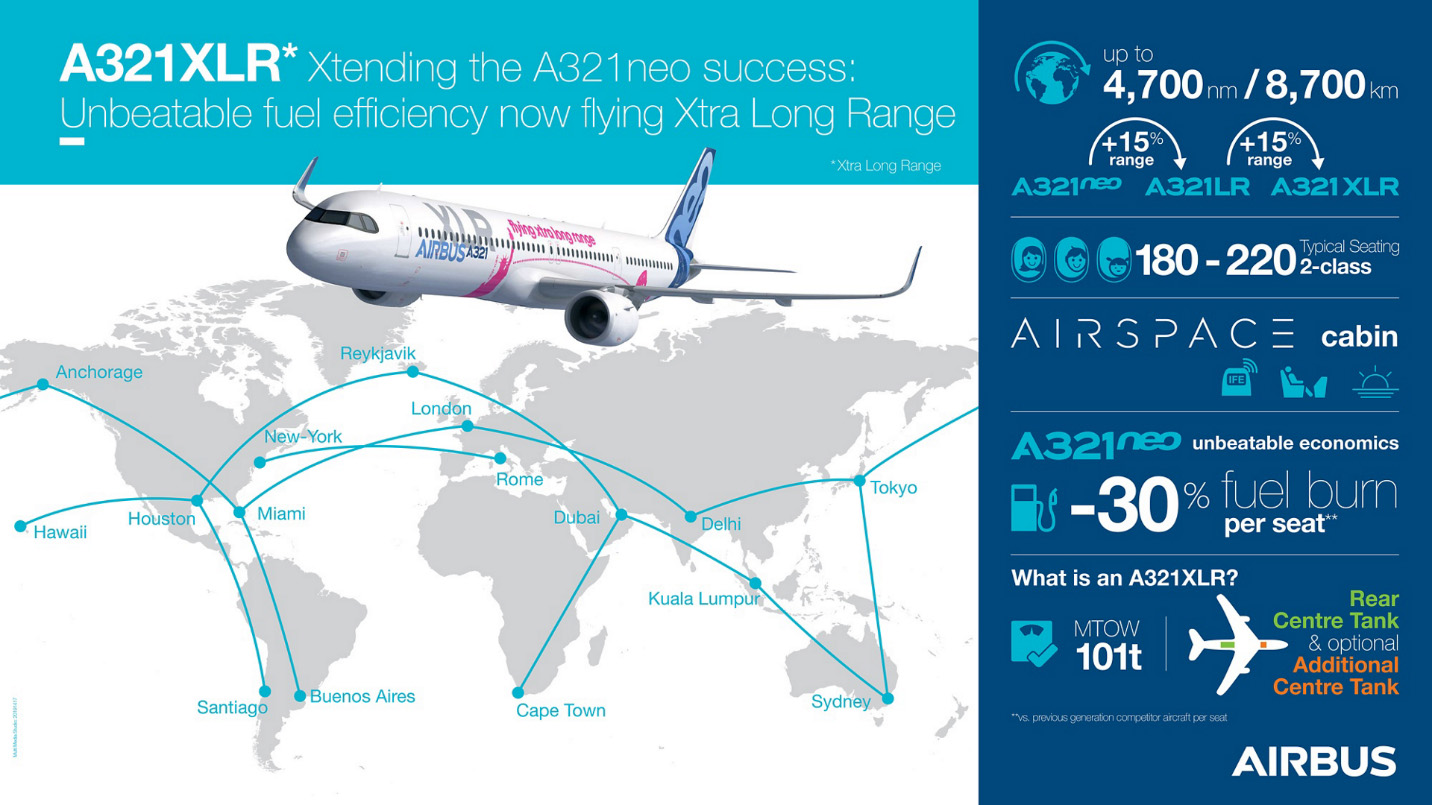

A321XLR的殺傷力更大,邁阿密-倫敦、休斯頓-(經停安克雷奇)-東京這樣的二級航線都變得經濟可行,這對航司是顛覆性的,對無棋可對的波音是災難性的

在型號譜系方面,空客的A320本來就因為設計更新,基本技術更先進、更有發展潛力,而在市場上強力擠壓波音的737,波音只是在依靠市場慣性(航司的飛行員訓練、地勤和技術保障體系、老人緣)而在維持737MAX的紅火。兩次惡性空難後,市場慣性大大消退,而737基本設計的侷限也在日益討嫌。波音曾經想有條不紊地首先推出中間市場的NMA,填補737與787之間的空隙,但這個計劃已經在737MAX災難和難以解決的技術問題之後徹底放棄了,替換737的NSA更是被迫擱置,一切把NMA和NSA合併以一勞永逸地解決問題的想法都要等公司財務狀況顯著好轉之後才談得上。

但市場不等任何人,空客尤其不等波音緩過氣來,推出的A321XLR是大大加長的A320,已經事實佔領NMA的下段市場,上段可望用A330NEO佔領,儘管上段進展似乎不妙。進一步加長的A322NEO是另一個選項。但波音已經沒有選項了,737-10已經是超限發揮,很勉強了,還只能部份對標A321XLR。波音誓言將繼續完成737-10的推出,這不僅是波音方面的技術和生產挑戰,更有用户方面的心理挑戰。只有時間才能證明737-10是否能成功。

在市場的另一頭,空客買下龐巴迪C系列後,改名為A220,並着手在飛控上與A320無縫對接。也就是説,將來飛行員資質可以在A220和A320之間通用。A220的基本技術比A320還要先進,在大小上與A320型號譜系下段有所重疊,但經濟性顯著更優,大概率會“謀殺”從A320縮短的A319。加長至A220-500後甚至可能“滲入”基本的A320NEO的市場,縮短的A220-100則向下延伸到CRJ、ERJ等支線客機的上段,而這是空客以前從未覆蓋的市場。這樣理順的型號體系對空客是極大的利好,也對航司是極大的利好。而波音在放棄收購巴西航空後,已經沒有對標了,老舊的737則受到上下兩端的夾擊。在未來一段時間裏,空客對波音的市場份額優勢可能不會是暫時現象。

如果空客是波音的近憂,那中國就是波音的遠慮

在大洋的另一面,中國商飛的C919依然在穩步推進。C919已經嚴重延後,但對於這樣關係重大的項目,慢一點不是最大的敵人,在匆忙中誤事才是。這和新冠疫苗一樣。中國的疫情控制良好,現在的部份地區反彈在中國看來是天大的事情,但放到世界範圍裏來看,連茶杯裏的風波都算不上,所有主要大國裏任何一個如果能做到中國現在的發病率,都要嘴巴笑裂到腦後跟了,所以疫苗問題上不怕慢,就怕出問題。大型民機方面也一樣,在高鐵高度發達的現在,民航是錦上添花,所以也是不怕慢,就怕出問題。但這花中國是要定了,只是時間問題。特朗普下台了,拜登對C919也是可能搗鬼的,中國已經在紮實準備了。美國的阻擾可以推遲中國民機,但不可能扼殺。華為式的教訓一次就夠了。

另一方面,疫後世界民航只有中國恢復到至少90%水平了,其他國家的恢復遠遠落後。波音本來就高度依賴對華銷售,在美中關係陰晴不定的現在,波音連靠中國市場救命都費力。波音的苦日子才剛開始。