“內憂外患”的傳智教育,憑什麼搏得資本青睞?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-01-14 10:21

營收利潤雙跳水;市場發展空間擠壓;高管動盪、質疑纏身;傳智教育是否被高估了?

撰 文丨祁 青

1月12日,IT職業培訓行業企業傳智教育在深交所中小板掛牌上市。

上市首日大漲43.97%封漲停,第二日漲10.02%,資本對這個“首支A股教育行業IPO上市”的企業反響火熱。

但質疑聲音也不絕於耳。營收利潤雙跳水;成人IT培訓市場風口已過,少兒編程賽道強敵環伺。甚至被質疑“招股書數據與年報數據‘矛盾’”,高層人員動盪不斷。

風光無兩,還是慢慢走入困局?

營收、利潤雙跳水,無奈佈局線上?

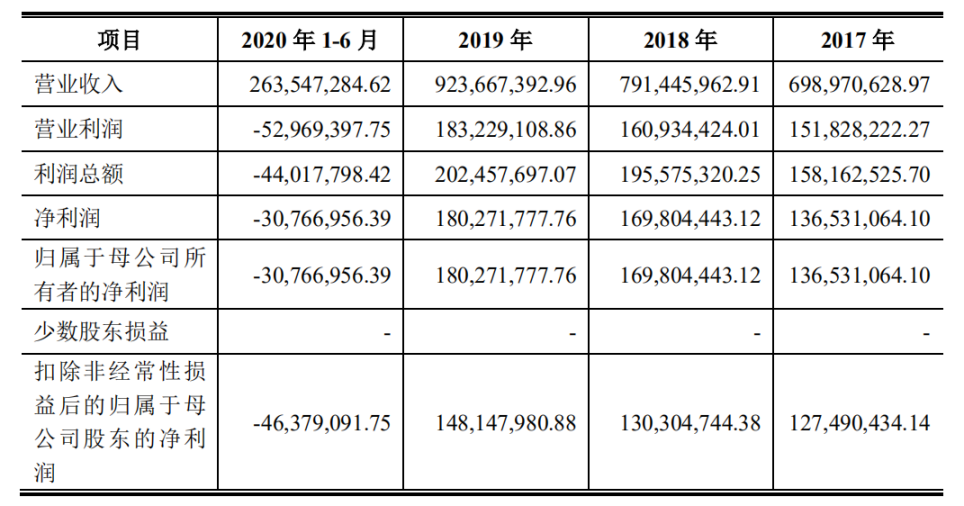

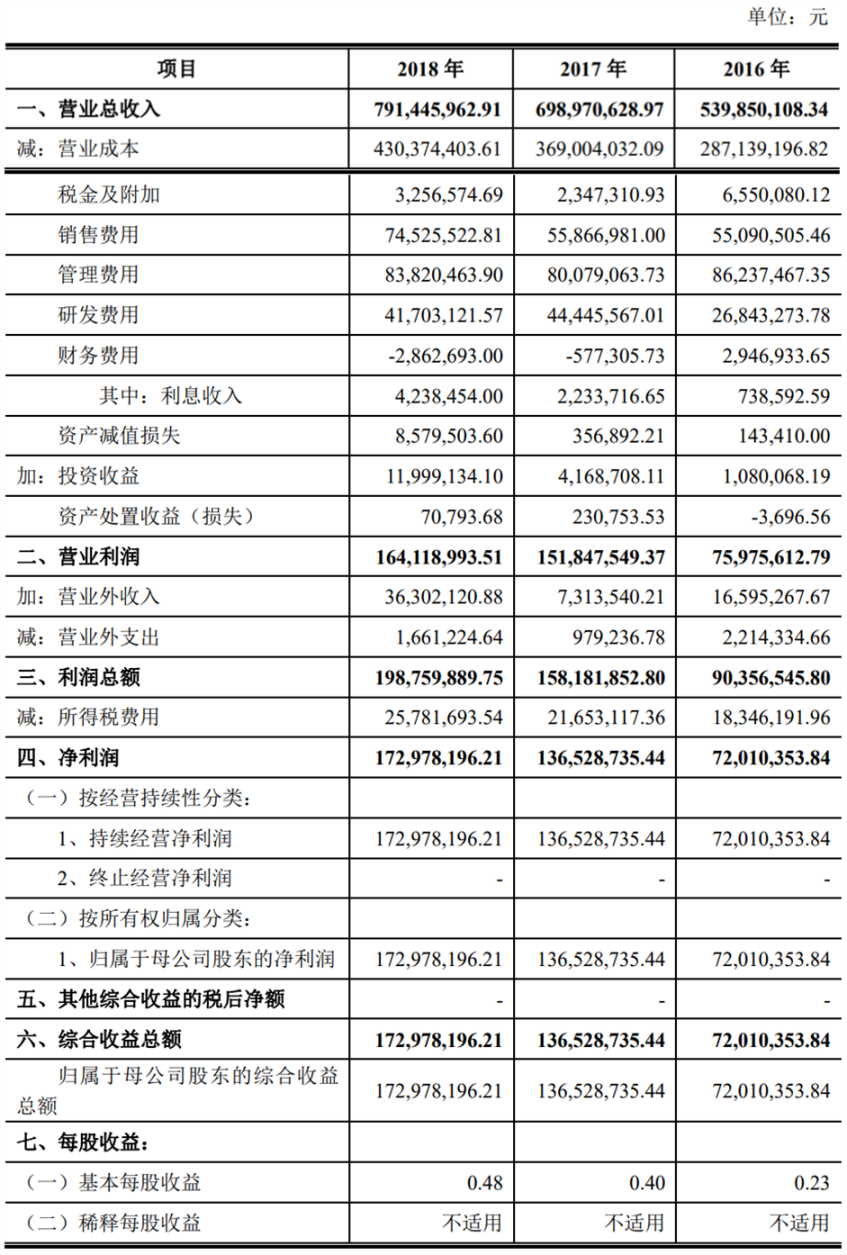

根據招股書披露的數據,2017年傳智教育實現營收6.99億元;2018年同比增長13.23%至7.91億元;2019年實現9.24億元,較2018年增長16.71%。

淨利潤方面,2018年傳智教育實現淨利潤1.70億元,較2017年增加了24.37%。2019年,傳智教育的淨利潤1.80億元,然而增速卻下降到了6.16%。

如果説2019年,傳智教育的業績保持穩健增長。那麼在疫情的衝擊下,2020年傳智教育迎來了新的困局。

資料顯示,傳智教育主要從事非學歷、應用型計算機信息技術(IT)教育培訓。2017 年開始運營主要面向高中畢業生的 IT 非學歷高等教育業務,現有在校生 1100 餘人。同年開始試運營面向學齡前少兒的、以少兒美術為主要內容的非學科素質教育業務,2019 年進入火爆的少兒編程賽道,開始試運營面向青少兒的在線編程教育培訓。

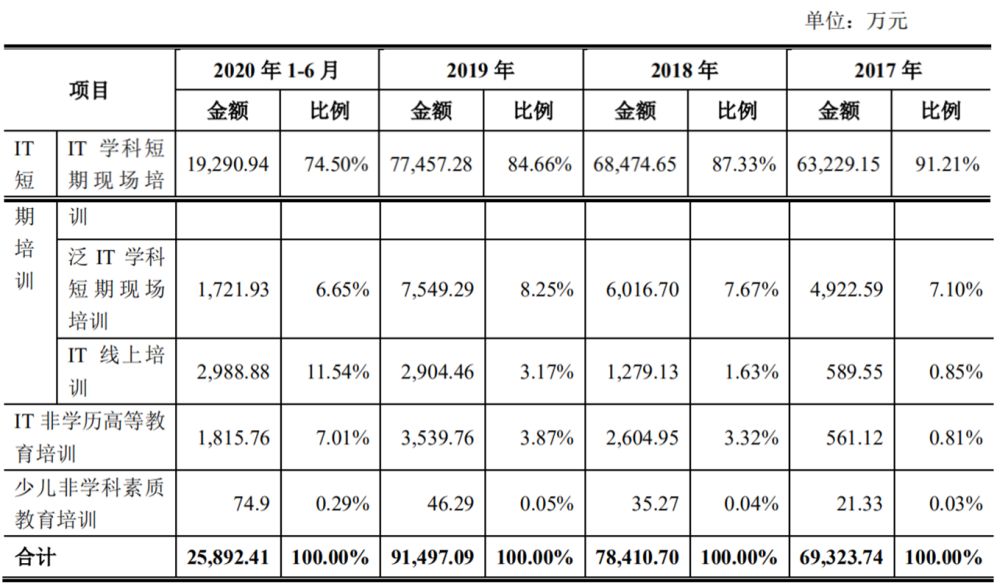

而根據各主營業務收入構成上看,2017年、2018年、2019年、2020年1-6月,傳智教育IT學科短期培訓業務分別實現營收6.32、6.85、7.75、1.93億元;佔總營收比重分別為91.21%、87.33%、84.66%、74.50%。

在相同階段,IT線上培訓業務分別實現收入589.55、1279.13、2904.46、2988.88萬元,佔總營收比重分別為0.85%、1.63%、3.17%、11.54%。

對比可見,傳智教育線上教育業務收入及佔比在2020年1-6月明顯增長。然而,傳智教育線上業務短期內快速增長似乎僅僅是為了應對疫情影響的無奈之法,而非業務模式新的調整。

在招股書的風險提示中,傳智教育表示,自2020 年初新型冠狀病毒疫情爆發後,公司線下培訓活動無法正常開展。為應對疫情形勢公司將線下培訓轉為線上培訓,但意向客户更傾向於參加線下培訓,導致疫情期間公司客户量下降。

傳智教育還指出,其主營業務中線下短訓佔比較大,受新冠疫情影響,其線下短期培訓招生數量有所下降,導致2020 年 1-6 月營業收入同比下降 40.22%。另外,由於營業成本較為剛性,導致公司毛利率下降幅度較大,由2019年的49.33%降至2020年1-6月的28.75%。

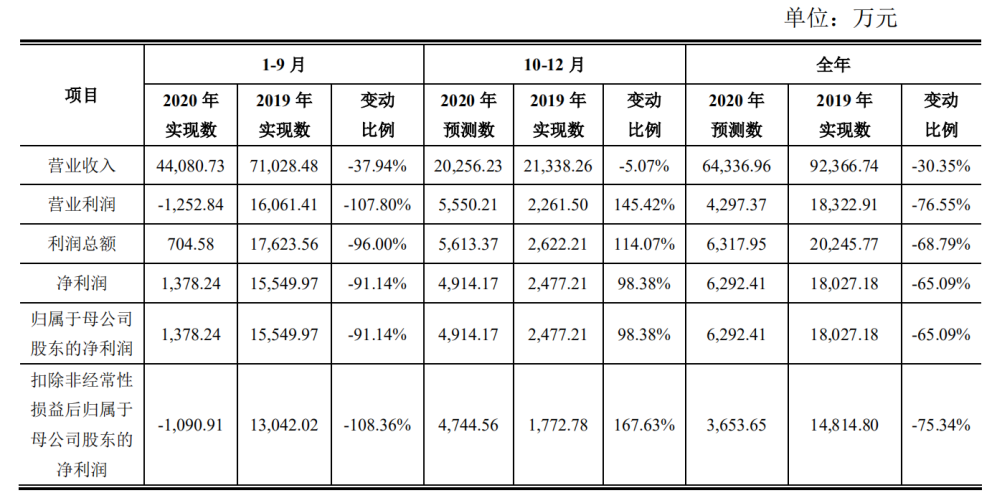

根據招股書數據,2020年1-9月,傳智教育實現營收4.41億元,較2019年同期的7.10億元減少37.94%;預測2020年10-12月將實現營收2.03億元,較2019年同期實現的2.13億元減少5.07%。綜合計算,傳智教育預計2020 年營業收入為 6.43億元,同比下降 30.35%。

淨利潤下滑更為明顯。2020年1-9月,傳智教育實現淨利潤1378.24萬元,較2019年同期實現的1.55億元,驟減91.14%。傳智教育預測,2020年10-12月將實現淨利潤4914.17萬元,較2019年同期實現的2477.21萬元大增98.38%。但怎奈前三季度疫情影響嚴重,大局已定,預計2020年全年僅實現淨利潤6292.41萬元,較2019年全年實現的1.80億元下降65.09%。

可見,過於依賴線下,且以短期課程為主,讓傳智教育在面臨疫情衝擊時,抗風險能力不足,造成2020年全年的業績大幅縮水。

成人IT培訓風口已過,轉型少兒編程迫不得已?

除了疫情影響,傳智教育主營業務實際上也在受限於未來發展空間。

對比成人IT培訓行業其他機構的發展情況,這一賽道的風口似乎已然不再。

作為IT培訓第一股,達內科技在成立早期至2018年營收都在穩步增加,但自2019年起,達內科技營收開始出現負增長。2020年1-9月,達內科技再度虧損6.77億元。

除了行業龍頭達內科技,同行業公司火星時代也囚於業績困局。

2017年,火星時代被百洋股份收購,收購時承諾業績為2017-2019年累計實現淨利潤不低於3.34億元。然而,2017、2018兩個年度,火星時代累計實現淨利潤1.24億元,較兩年業績承諾相差6422.91萬元。2019年12月,因火星時代未完成業績承諾,業績承諾方回購火星時代 100%股權。

有分析表示,隨着互聯網行業的日益發展,用人單位對於IT從業者的要求有所提高,舊有短期速成模式下培訓出來的人員或已經越來越難以滿足僱主的需要。

少兒編程賽道似乎成為新的選項。從招股書上看,步入發展瓶頸的傳智教育似乎也希望借上市募資,入局少兒編程教育。

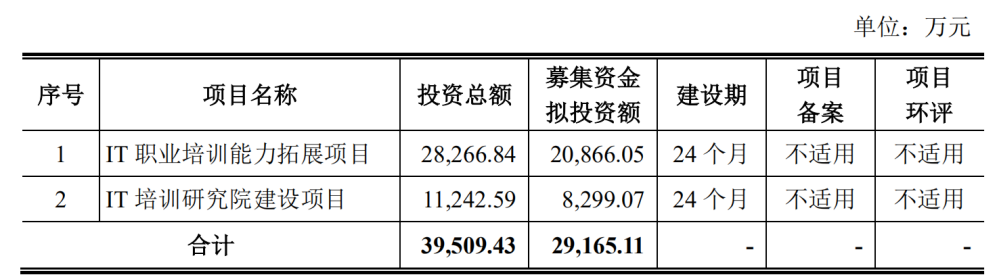

招股書透露,傳智播客擬在本次IPO中募集3.95億元,其中2.83億元用於IT職業培訓能力擴展項目,1.12億元用於IT培訓研究院建設項目。

其中,IT培訓研究院項目則擬在江蘇省宿遷市沭陽縣進行新課程開發項目、雲計算平台建設項目、全民編程計劃項目、少兒編程項目的建設,場地也將來源於租賃。在招股書中,傳智教育還表示,公司募投項目的建設目標之一是借鑑Scratch編程工具的優點,搭建少兒編程平台。

據招股書數據披露,公司少兒非學科素質教育培訓以“酷丁魚”為品牌,於 2017 年開始試運 營,主要從事以少兒美術為主要內容的非學科素質教育,2017、2018、2019 年和 2020 年 1-6 月該類業務分別實現業務收入 21.33 萬元、35.27 萬元、46.29 萬元和 74.90 萬元,佔主營業務收入的比重分別為 0.03%、0.04%、0.05%和0.29%。近4年來,規模幾乎沒有起色。

但即便市場空間夠大,傳智教育突圍的難度也不小。發展至今,少兒編程賽道已經強敵環伺。少兒編程教育品牌編程貓於2020年內先後披露兩輪融資,估值已達52億元人民幣。

賽道頭部之一的核桃編程也披露了戰績,截止2020年3月,付費學員數量已經超過100萬人,同比2019年增長近200%,註冊用户超2000萬,成為付費學員規模最大的少兒編程教育機構。

對比而言,2020年,資本及用户已開始明顯向少兒編程賽道頭部集中,傳智教育此時才發力佈局,或許依然落後。

成人IT培訓轉型少兒編程似乎也並非一帆風順。以孵化了少兒編程教育品牌童程童美的達內科技為例。達內自2015年開始佈局少兒編程賽道,然而兩年後由盈轉虧。在最新披露的財報中,截至2020年前三季度,達內科技K12教育業務收入僅佔總營收的37.2%。

前車之鑑置於眼前,佈局少兒編程對於傳智播客究竟是新的發展高地,還是最後一根救命稻草?

前期招股書數據被質疑造假,高層人員動盪不斷

除了自身業績及發展空間方面存在的隱患,圍繞在傳智教育身邊的還有關於其“失信”的質疑。

2019年4月24日,傳智教育遞交了《江蘇傳智播客教育科技股份有限公司首次公開發行股票招股説明書(申報稿)》之後,便有報道質疑其“招股書數據與年報數據‘矛盾’”。

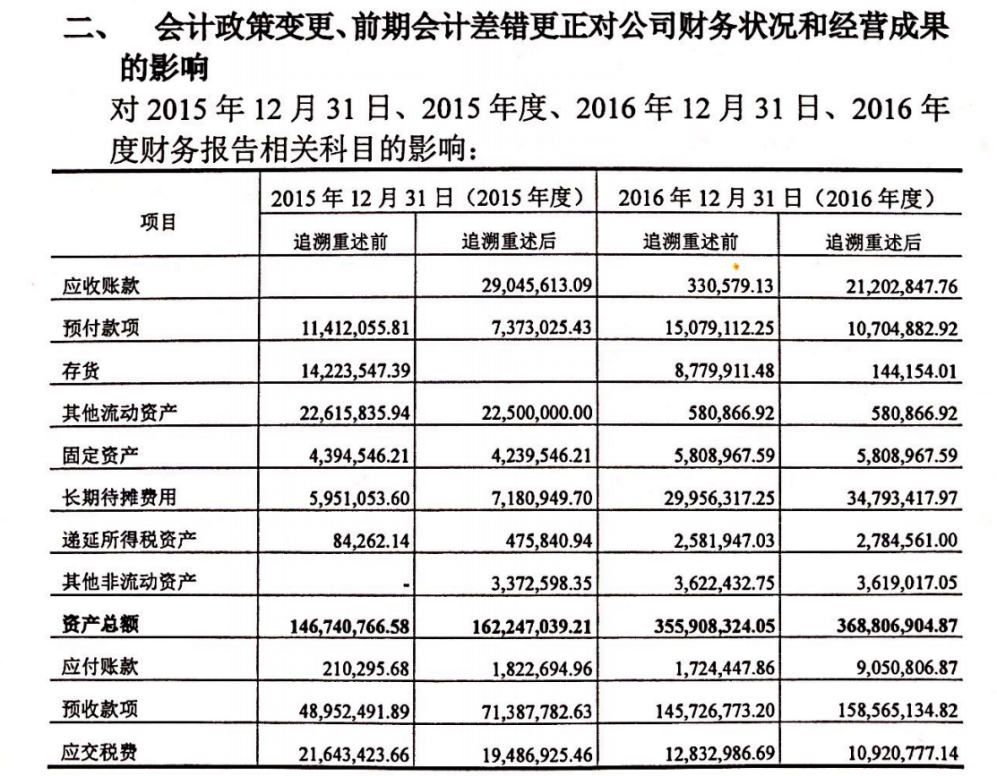

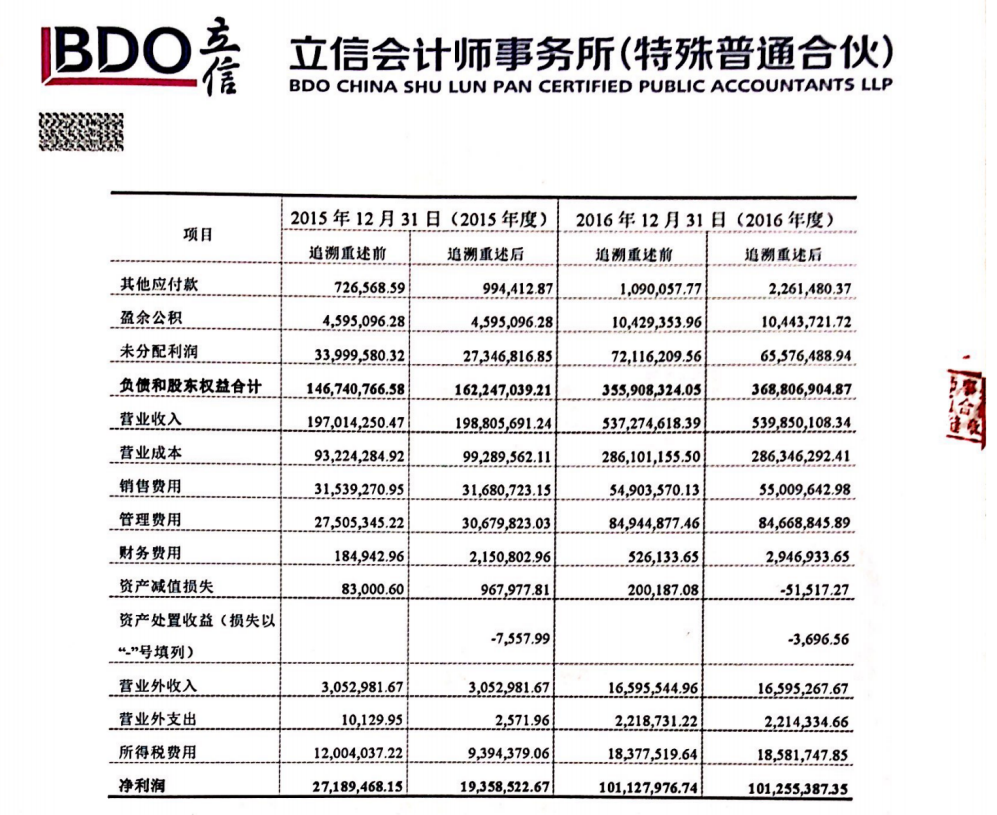

2018年4月24日,傳智播客在全國中小股份轉讓系統上,發佈了《關於江蘇傳智播客教育科技股份有限公司會計政策變更、前期會計差錯更正的專項説明》,公佈2015-2016年追溯重述後的數據。

據説明公告,2016年,經追溯重述後,傳智教育的營業收入為5.40億元,營業成本為2.86億元,淨利潤為1.01億元;資產總額為3.688億元,資產減值損為5.15萬元。

而據招股書,2016年,傳智教育實現營收5.40億元,營業成本為2.87億元,淨利潤為7201.04萬元;資產總額為3.70億元,資產減值損失為14.34萬元。對比來看,淨利潤、資產總額、資產減值損失都有出入。

而傳智教育在2019年11月21日更新後的招股書中,將報告期調整為2017至2020年1-6月後,2016年“自相矛盾”的相關數據便被覆蓋掉了。

不僅如此,傳智教育也曾因“無證無照”被監管層點名。2018年,國務院辦公廳印發《關於規範校外培訓機構發展的意見》(國辦發〔2018〕80號),明確要通過完善日常監管、落實年檢年報制度、公佈黑白名單等方式強化監督管理。同年8月,傳智播客因“無證無照”登上了河南省鄭州市教育局公佈的校外培訓機構“黑名單”。

另外,傳智教育也被質疑高管動盪不斷。據招股書披露,2017年12月,蔣濤因個人原因辭去公司董事職務,辭職後不再擔任公司其他職務,而蔣濤正是傳智播客創始股東之一。曾是法定代表人,並擔任公司總經理、董事長。招股書稱,在傳智教育設立時,蔣濤持有的32%股權。

值得注意的是,在蔣濤離職後不久,2018年1月,傳智教育副總經理馮錄因個人原因提出辭職,辭職後不再擔任公司其他任何職務。

帶着“首支A股教育行業IPO上市”的光環,傳智教育受到資本的追捧,以至於營收只有達內一半的情況下,市值卻是達內科技的15倍。但光線背後,疫情之下營收利潤雙跳水;市場發展空間擠壓;高管動盪、質疑纏身;傳智教育是否被高估了?