六看國美:黃光裕歸來,重回千億時代還有可能嗎?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-01-16 20:54

出品 / 節點財經

黃光裕歸來205天,國美動作連連。

除了踏足社區生活超市,推動渠道變革,於近日國美成立34週年之際,又狠狠地放出一個“大招”,其國美App正式更名為“真快樂”App。

據悉,該APP集娛樂化、社交化於一身,旨在讓用户體驗有趣、實惠的線上購物方式,實現買賣雙方的快樂交易。

差不多時間段,國美還密集註冊了一大批充滿樂感的公司,如樂呵盒(寧波)科技有限公司、真快樂(北京)科技有限公司、哎呦喂(海南)科技有限公司、真樂購(寧波)科技有限公司等。

有了快樂的名字,但國美真就能快樂起來嗎?本文,節點財經(ID:jiedian2018)將從國美的盈利能力、業務佈局、資本結構、市場空間等多個維度入手,全面拆解這家公司。

/ 01 /

看盈利能力:

從輝煌到落寞

説起國美,總會讓外界感嘆一句“成也蕭何,敗也蕭何”。

1987年,第一家“國美電器店”成立,歷經多年發展,黃光裕將多家店面整合為“國美電器”,並於2004年赴港上市(後更名為“國美零售”)。

2004年-2008年間堪稱國美零售的巔峯時刻,營收從上市之初不足百億元增長至近500億元,歸母淨利潤從3.74億元增長至10.48億元,一度是引領中國家電零售行業的翹楚。

2008年底,黃光裕被警方帶走,最終在2010年以經濟犯罪鋃鐺入獄,此後,缺了主心骨的國美零售日漸落寞。

2017年至2019年,國美零售營收從715.75億元降至594.83億元,歸母淨利潤從虧損4.5億元擴大到虧損25.9億元,三年累計虧損金額超過79億元。

截至2019年,國美零售營收594.83億元,同比下降7.57%,近十年營收複合年增長率只有1.7%,歸母淨利潤為虧損25.9億元,同比2018年有所縮窄。

2020年上半年,受疫情衝擊,家電銷售在一季度同比下降60%,超90%國美線下門店暫時關閉,公司營收大幅下降44.44%至190.75億元,歸母淨利潤虧損26.23億人民幣,較2019年同期減少3.8億元,降幅達589.25%。

與同一賽道的蘇寧易購相比,如今的國美零售不僅僅是掉隊了,甚至可以説命懸一線。

與此同時,公司的賺錢能力也經歷着過山車式震盪。2010年-2019年,雖然國美零售的毛利率從11.63%提升至15.32%,整體呈上升趨勢,但淨利率從3.95%降至-4.99%,最高點值為3.85%,最低點跌至-8.54%。

2020年上半年,毛、淨利率均出現大幅下滑,分別為8.94%和-14.45%。

/ 02 /

看業務佔比:

高度依賴線下渠道

作為家電零售行業的“老大哥”,國美一直以來根植的線下渠道,是其營收的主要來源,隨着網絡購物興起,這一優勢反而成了“掣肘”國美的劣勢。

面對不少零售商都藉助線上平台創造佳績的盛況,國美也在數年前打出 “線上線下融合”旗號。

不過,就數據來看,這一戰略收效甚微。

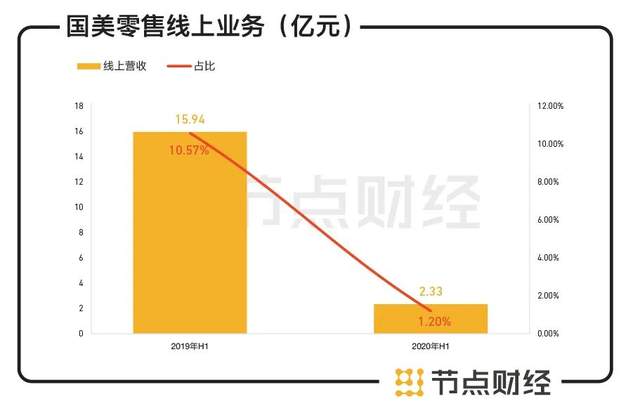

據國美零售財報顯示,2019年及2020年上半年,集團銷售電器及消費電子產品的線下收入約為574.27億元、188.42億元,營收佔比分別為96.54%、98.78%,仍然在很大程度上依賴線下渠道。

對於線上業務,國美在年報中特別提出,得益於疫情期間大力拓展社羣及國美 APP 在數字化本地零售上的貢獻,上半年集團社羣+國美 APP 的交易總額與去年同期相比增長約70%,集團社羣數量增長超過40% 達到20萬以上,觸達用户同比增長超過 65% 達 6600 萬以上。

但體現在營收上,似乎不是那麼回事兒。

2020年上半年,國美零售線上收入僅為2.33億元,較2019年同期猛降85.38%,營收佔比降至1.2%。

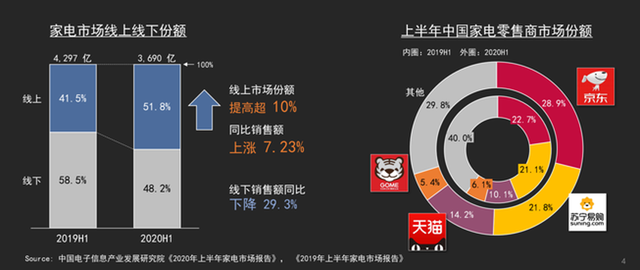

事實上,受疫情催化,消費者購物習慣發生變化,2020年上半年全國家電線上渠道非常旺盛,銷售規模1523.5億元,同比增長3.7%,線上份額較2019年同期增長9.7個百分點,迅速提高至45.3%;線下銷售佔比持續萎縮,零售額累計1841.7億元,同比增長率為-30.6%,份額至整體市場的54.7%,

反觀國美,因為線上渠道建設乏力,線下渠道受疫情重創,業績滑坡不可避免。

/ 03 /

看資本結構:

負債壓力逐年加大

業績承壓,負債高企,是國美當下的現狀。

截至2020年上半年,國美零售總資產734.64億元,總負債680.09億元,資產負債率92.68%,為上市以來第二高,僅次於2006年中期的96.77%,持有的現金及現金等價物約為114.37億元。

往前追溯,2016-2019年,國美零售負債合計分別為408.27億元、456.98億元、496.58億元和637.11億元,其中有息負債為149.14億元、131.95億元、109.96億元和352.66億元,資產負債率一路從66.06%拔高到88.65%。

一邊是逐年膨脹的負債額,另一邊,國美零售的償債能力卻日漸走弱。

2016年至2020年上半年,國美零售的流動比率從1.14下滑至0.76,速動比率從0.76下滑至0.62,顯示其短期償債能力整體下滑。

比之短期償債能力,國美零售的長期償債能力更顯危險,其產權比率從2016年1.82猛漲至2020年上半年7.61,表明企業自有資本佔總資產的比重越來越小,長期償債能力不容樂觀。

財報顯示,於2020年6月30日,國美零售借貸總額約298.52億元,需在一年內償還的即期計息銀行借款及其他借款高達357.72億元,債務壓力溢於言表。

節點財經(ID:jiedian2018)注意到,2020年初,國際評級巨頭標普將國美零售的‘B+’長期發行人信用評級和對其高級無抵押票據的‘B’長期發行評級列入負面評級觀察行列,認為新型冠狀病毒的爆發降低了國美零售的盈利能力或疫情持續到2020年第三季度,該公司的關鍵信用指標可能會被削弱至低於標普的評級門檻。

這對本就如牛負重,現金流吃緊的國美零售來説,無疑“雪上加霜”。

/ 04 /

看股價表現:

淪為仙股

上市十多年,國美零售的股價從巔峯到沒落,時至今日,已淪為仙股。

2004年6月,國美電器在香港成功上市,市值最高時接近千億港元,這一數據甚至超過目前的蘇寧易購。

黃光裕本人則因國美股價大漲,身價倍增,曾在2004年、2005年、2008年三度問鼎胡潤中國大陸百富榜。彼時,這位站在山頂的首富還不到40歲。

2008年為國美零售股價大跌的分水嶺,未卜先知的資本市場早在黃光裕出事前便開始抽身離場,國美零售的股價在當年10月被“殺”成了一隻仙股。

此後12年間,只要有關黃光裕將提前出獄的消息爆出,國美零售的股價便會來一波飛昇。

據不完全統計,2014年11月、2015年5月、2017年10 月、2018 年1月、2019年4月及2020年2月,均傳出過黃光裕即將出獄的消息,且每次都能刺激國美零售及國美控股旗下國美金融科技、中關村科技、*ST 美訊等相關概念股大漲。

但在消息落定後,這些股票的股價繼續沉淪。

2020年6月,黃光裕出獄確之鑿鑿後,國美零售迎來一輪近50%的暴漲,股價在6月26日盤中飆升之最高1.72港元/股,但此後仍舊一路下挫。

2020年1月13日,受APP更名“真快樂”影響,國美零售股價大漲11.46%,收至1.07港元/股,總市值約230億港元,與巔峯期市值近千億港元相比,已縮水約80%,與阿里巴巴或者其他的頭部電商平台已經徹底不是一個數量級了,與蘇寧易購對比也不上一半。

/ 05 /

看家電零售賽道:

巨頭更迭,國美掉隊

2008年,黃光裕被調查之時,正值國美和蘇寧兩強“爭霸”,兩家電器零售巨頭幾乎打敗了所有競爭對手。當年,蘇寧易購營業總收入498.97億元,國美零售營業總收入491.03億元,二者不分軒輊。

12年後的今天,至2019年,蘇寧易購總營收達2692.29億元,與2008年相比增長439.57%,國美零售尚停留在百億關口,2019年總營收594.83億元,不及蘇寧易購的四分之一。

期間,中國零售業滄海桑田,從線上到線上,全行業在迭代變革中不斷前進,“互聯網+零售”模式快速傳播,行業重新洗牌出現新格局。

“買電器,到國美”的時代漸行漸遠。

根據《2019年度中國網絡零售市場數據監測報告》,2019年網絡零售B2C市場(包括開放平台式與自營銷售式,不含品牌電商),以GMV統計,天貓以50.1%排名第一,京東和拼多多以26.51%、12.8%位列二、三位,排在四至六位的分別為蘇寧易購3.04%、唯品會1.88%、國美零售1.73%。

根據尼爾森發佈的《2020年3C家電行業消費趨勢報告》,2020年上半年,中國家電零售商市場份額分佈中,京東佔比28.9%,蘇寧易購佔比21.8%,天貓佔比14.2%,國美已無緣前三,且5.4%的市場份額比之前三差距明顯。

/ 06 /

看國美求變:

戰略加速,能否王者歸來?

面對當前的市場環境,錯失互聯網發展良機,業績低迷,債務壓頂的國美也在積極求變。

2020年4月,國美牽手新一代社交電商黑馬拼多多,由其宣佈認購國美零售發行的2億美元可轉債,期限3年,票面年利率為5%。

2020年5月,國美與京東達成戰略合作,京東以1億美元認購國美零售發行的境外可轉債。此前3月,國美官方旗艦店正式入駐京東,數據顯示,618當天,京東國美官方旗艦店行業店鋪實時排名位列前五。上半年,國美在京東平台的GMV預期增長超過100倍。

對於和拼多多、京東合作的考量,從業務層面講,主要有兩方面。

一方面,受疫情重創,突破線上是國美迫在眉睫的事情,拼多多擁有超過6億用户,京東有近4億用户,可以為國美獲得線上流量支持;另一方面無論是國美+拼多多,還是國美+京東,都有助於補齊國美供應鏈短板,拓展商品邊界,推進數字化改革,把握下沉市場的機會。

當然,還有另一層原因,國美很缺錢。國美方面曾表示,拼多多和京東的資金流入,將用於償還前期貸款和補充流動資金。

可以看出,隨着黃光裕歸來,國美加快了創新求變步伐,至於能否扭轉乾坤,帶領國美創造新的輝煌,仍未可知。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。