癌症藥房裏的國產替代,讓300萬“等死”的晚期患者看到希望_風聞

酷玩实验室-酷玩实验室官方账号-2021-01-18 07:52

有一天,張三的爸爸得了癌症,醫生告訴他已經是晚期了。

張三等待的下一句是:老人還有__個月的時間,家裏人準備一下吧。

但大夫告訴張三:有一種藥, 從大數據上來看,跟你爸類似情況的晚期病人,有近1/3的機會,不但腫瘤不復發了,還又活了至少5年(接近治癒),而這種藥不要上百萬,不要幾十萬,

只要3萬塊錢, 你要用嗎?

張三的第一反應可能是:我該不是碰上個騙子吧?

但這一幕,就即將發生在中國,準確地説,是今年 3月1號 之後的中國。

就在上個月,有一種天價“神藥”的國產替代版被納入醫保目錄。

準確地説不是一種,是4種——在所有癌症患者和家屬中無人不知無人不曉,而它們有個共同的名字,叫 PD-1抑制劑。

這種藥有多神呢?2015年8月,美國前總統卡特患上 晚期惡性 黑色素瘤,癌細胞已擴散到肝臟和腦部。死馬當活馬醫,大夫給他用上了PD-1。

一場原本可能發生在2015年底的美國前總統的“國葬”,因為PD-1,“取消”了。

12月6日,卡特説醫生髮現他大腦中的癌細胞消失了,痊癒至今。

卡特治病一年花了多少錢呢?15萬美金,當時 合100萬+人民幣。 而這是美國普通人用PD-1治療癌症的平均花費。

今年,97歲的卡特依然健在,成了最長壽的美國總統。

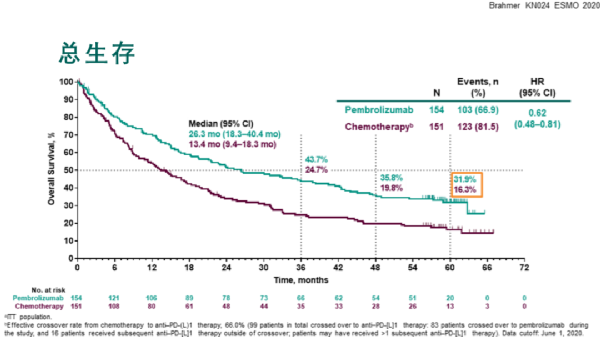

在歐洲腫瘤內科學大會上,讓傳統療法下五年生存率只有 16 % 的 晚期 (非小細胞)肺癌患者, 有31.9%的病人活過了5年。 (試驗結果限於腫瘤PD-1表達陽性的人羣)

因為這個東西的“重大貢獻”,2018年的 諾貝爾生理學或醫學獎 就頒給了研究PD-1的科學家。

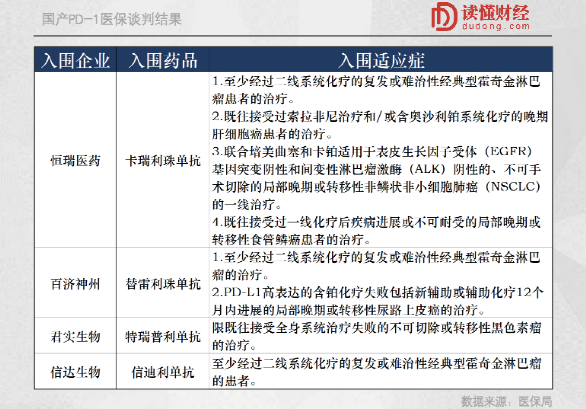

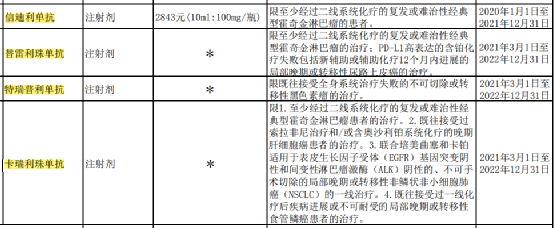

就在上個月,通過醫保集中採購談判,3款國產PD-1全部進入醫保目錄,加上去年的一共 4款國產PD-1, 覆蓋了至少6個適應症:霍奇金淋巴瘤,尿路上皮癌,黑色素瘤,肝細胞癌,非鱗狀非小細胞肺癌,食管鱗癌。

這4款國產PD-1可不是什麼仿製藥,而是中國人自己的 創新藥。

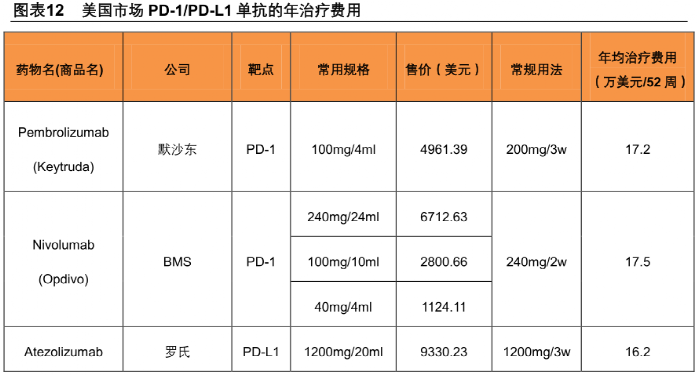

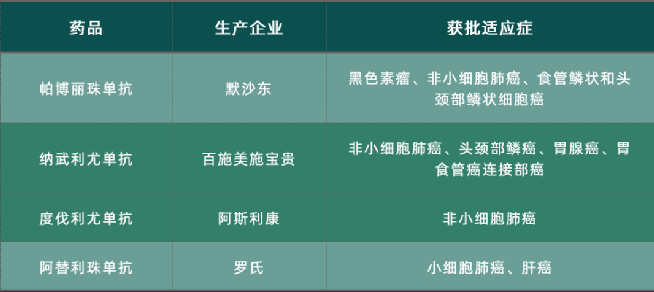

而跨國醫藥巨頭默沙東、阿斯利康、百時美施貴寶和羅氏的4款PD-1因為降價太少,全軍覆沒。

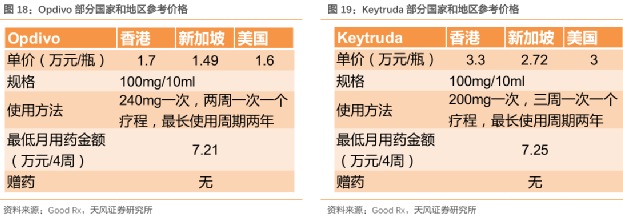

要知道,進口PD-1在中國已經是他們全球最便宜的“同款”了,相當於美國本土“同款”的2-3折,但也要20-30多萬塊/年,所以在中國走醫保依然“行不通”。

左邊兩款為進口PD-1,右邊四款為國產

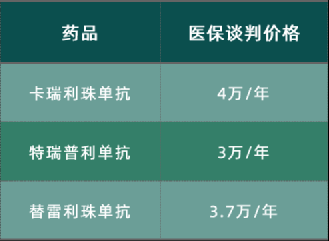

因為根據路透社的消息(非官方數據),幾款國產藥 被“殺”到了3-4萬/年的價格, 中國企業都接受了。

價格來源:路透社(可能與真實價格存在差別)

用大白話來説,咱們國家還是窮人多,一款抗癌藥只要貴一倍,可能用得起的人就會掉一大半。

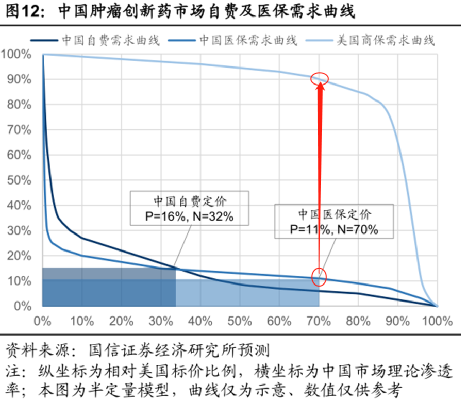

下面這張圖反映的就是這個趨勢, 最上面那條線 是美國人用商業保險買腫瘤創新藥,標價 10000美金 的藥只 打九折, 市場滲透率依然能高達70%,也就是 70% 的適用患者會買賬;

但想要 中國的醫保 病人達到70%買賬,這款藥大概得降到幾折呢? 1.1折, 也就是1100美金,合 7100多塊錢。

這圖不精確,但大體能反映一個趨勢,就是不管是進口的還是國產的,一款腫瘤創新藥想要“大殺四方”、佔領中國癌症治療領域的市場份額,就必須在價格上“揮刀自宮”。

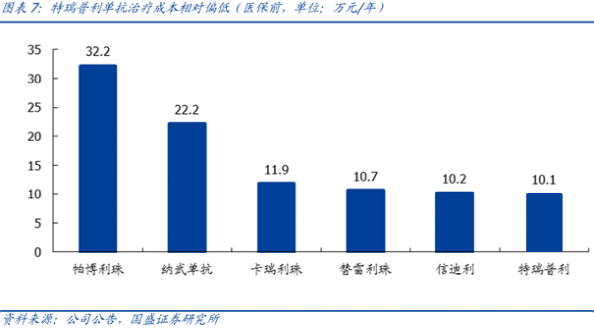

據説恆瑞把自家PD-1的價格從一支19800降到了3000塊, 國貨價再打1.5折。

君實PD-1的價格降到了906.08元/支,降幅超60%

因為“帶量採購”承諾2年內 醫保絕不採購目錄外的“同類藥”, 所以接下來一定會發生的,就是 國產PD-1的快速放量、爆發式增長, 和進口PD-1在中國公立醫院(在這6種適應症上)被邊緣化的結局。

於是中國成了全世界PD-1藥物 最便宜 的國家。

有人説醫保這麼搞,會對國產創新藥造成“毀滅性”的打擊。

因為過去搞創新藥研發,一直有“雙十”原則: 10年,10億美金投入。 (具體數據:2010 年發表在《Nature Reviews Drug Discovery》上的研究表明,開發一款新藥所需時間約為13.5年,研發投入約為8.73億美元。)

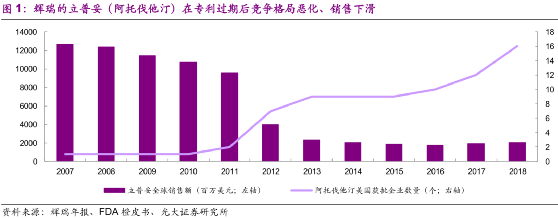

企業搞創新藥有個專利保護期,比如10年、20年,過了這個保護期,其他企業可以合法“抄襲”,搞出“仿製藥”來照樣賣。

所以恆瑞的老總就吐槽過:我有款創新藥,20年保護期, 光臨牀加審批花了14年,我只能賣6年,那我搞啥嘞? 你能給企業帶來多大的效益? 還不如一款仿製藥。

類似專利期過了銷售額暴跌的情況屢見不鮮

所以按過去的規律,創新藥在專利期內就被殺到這麼低的價格,沒搞頭。

但其實醫保帶量採購的背後,正是“中國特色”創新藥爆發的開始。

而用PD-1的故事來代表中國創新藥產業的發展,再合適不過了。

就説這次入圍的4家企業:恆瑞、信達、君實、百濟神州,可能老百姓耳熟能詳的並不多。

但中國最富有的“夫婦”——恆瑞老總孫飄揚和妻子鍾慧娟,在這條賽道上;

十年燒掉190億、至今沒盈利的上市企業百濟神州,也在這條賽道上。

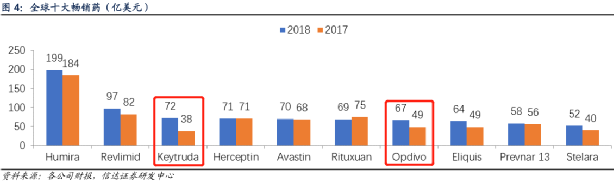

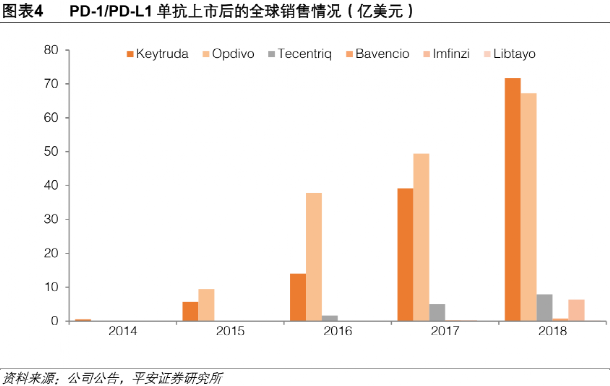

在海外,上市不足10年的兩款頭部PD-1,已經是 全球十大暢銷藥 的第三、第七名。

接下來的十年,PD-1和醫保的“雙人舞”,會把中國這個市場變成 千億級的規模。

而比這個更重要的是,無數普通家庭的癌症患者可以用上這種 “天價藥” 了。

在咱們國家,每10個癌症患者中就有1人因缺錢放棄治療;

每兩個腫瘤患者中,就有一個要借錢看病, 近20%的患者借款超過5萬元。

很多家庭只要一人患癌,全家一整年不吃不喝才能勉強供應患者的醫藥費用。

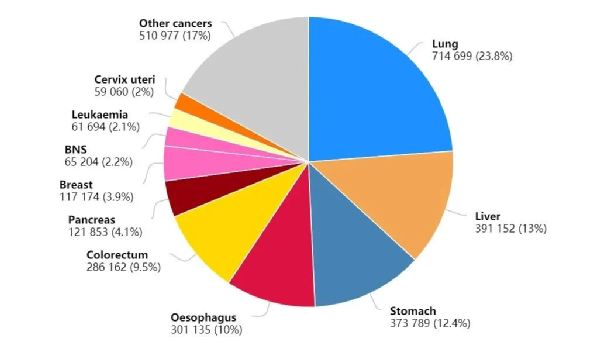

世界衞生組織國際癌症研究機構最新公佈的數據: 2020年中國新發癌症人數是全球第一, 達到457萬人。

而中國癌症 死亡人數首次突破了 300萬人, 佔全球30%——超過印度+美國+日本+俄羅斯+巴西+德國+印尼(第2-第8名)的總和。

2020年各國癌症死亡病例數(來源:生物世界)

中國第一大癌種——肺癌一年新發83萬人,死亡卻高達71萬人。

緊隨其後的是肝癌、胃癌、食管癌、結直腸癌。 前十大癌種佔了總死亡人數的83%。

2020年中國癌症死亡例數前十的癌症類型(來源:生物世界)

雖然咱們國家近十年癌症五年生存率(臨牀上意味着 接近治癒 )從30%提高到40%,但其中 五年生存率超過60% 的癌種,只佔所有癌症的 12.2%;

而五年生存率 小於30% 的癌症種類,佔所有癌種的 64.9%。

根據中國國家癌症中心數據,近 10 多年來,惡性腫瘤發病率每年保持約3.9%的增幅,也就是説 每過18年,中國得癌症的人數就會翻一番。

讓癌症不復發,讓更多(晚期)癌症患者像卡特一樣長期、健康生存,是全世界都要重點攻克的難題。

而這也正是PD-1藥物被寄予厚望的一個原因。

那PD-1藥物這麼神奇,它對人體究竟都做了些啥呢?

簡單地説,我們過去治療癌症,不管是放療還是化療,瞄準的都是“殺死”癌細胞。

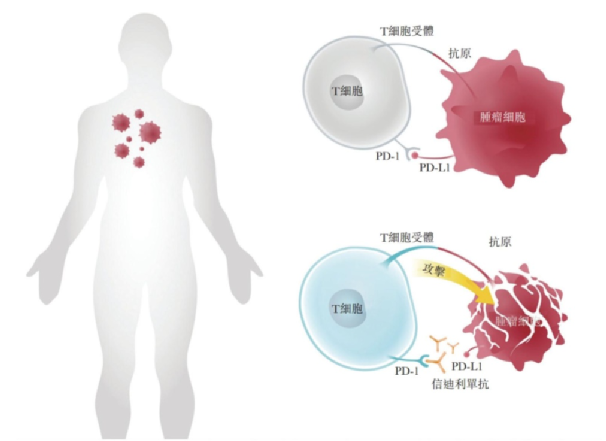

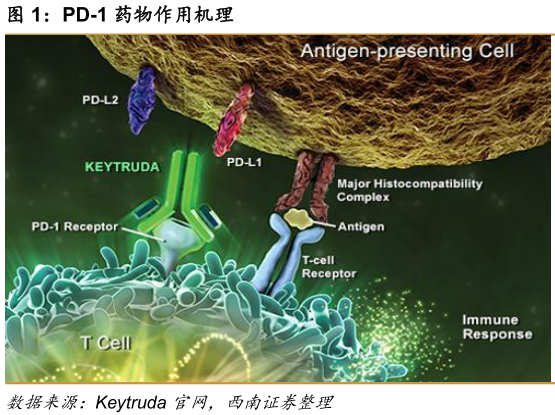

但PD-1藥物掉過頭來,選擇去 “喚醒”人體自身的免疫細胞 ,讓它去攻擊癌細胞。

因為癌細胞非常狡猾,當人體自身的免疫細胞——T細胞湊過來跟他“四爪緊握”,其實會“識破”這貨的一條“麒麟臂”不對勁(T細胞受體識別癌細胞抗原—— “有敵人!” );

但同時T細胞的另一隻“胳膊”,會突然被癌細胞 “點穴”, 也就是T細胞身上的PD-1靶點被癌細胞的PD-L1靶點結合上,T細胞就被“定了身”——關閉免疫功能。

PD-L1不光癌細胞身上有,它原本是人體內的一張 “好人卡” ,目的是不讓T細胞在激活免疫反應以後“濫殺無辜”;但癌細胞搞到了“同款”PD-L1做偽裝。

結果免疫細胞個個被“定身”(或者説被“好人卡”麻痹),就治不了癌細胞,所以它才在人體內肆虐。

而PD-1抑制劑的用場就是,搶先一步把免疫細胞的整條“胳膊”抱住,抑制劑跟PD-1靶點結合,這樣癌細胞就無法“點穴”定身。

T細胞認準麒麟臂,對癌細胞釋放毒素,消滅它。

所以説PD-1藥物的創新作用就是 “喚醒士兵”, 然後讓士兵自己去殺敵。

PD-1雖然被吹捧為“神藥”,但也不是百發百靈,如果 單用 PD-1藥物的話,多數癌種只有 20-30%的人 會產生“療效”,多數患者單藥效果不佳。

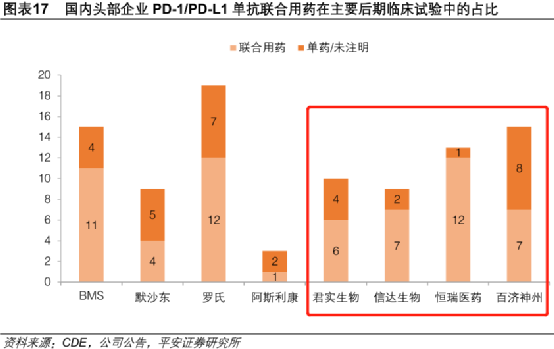

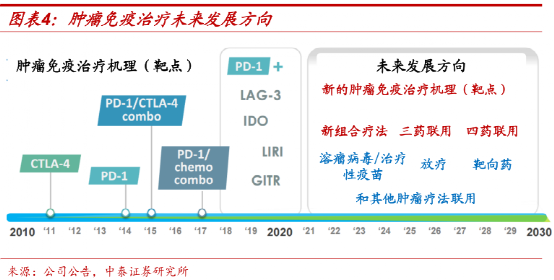

那PD-1真厲害的地方在哪兒呢?在於 聯合用藥。

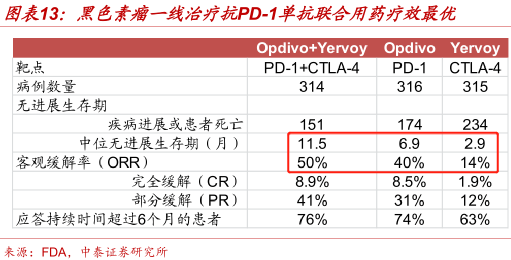

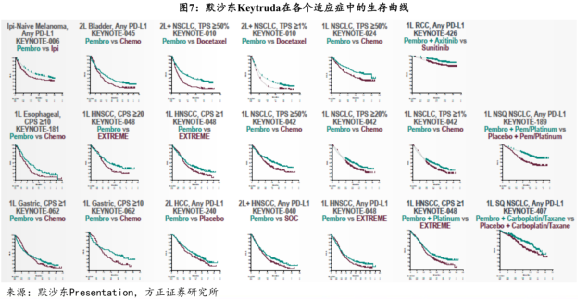

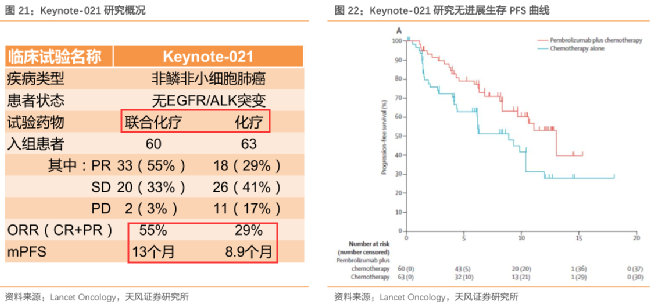

這是某款PD-1的臨牀數據,很明顯看到針對黑色素瘤的(一線)治療效果上:

PD-1聯合其他方法治療 > PD-1單藥 > 單用其他方法治療

【本文中所有圖文內容不構成任何形式的用藥指導建議,用藥請遵醫囑】

我們剛才説讓前總統卡特“起死回生”的,其實不止PD-1,也是PD-1跟靶向放療聯合用藥的結果——一頭叫醒士兵,另一頭殲滅敵人,起到1+1>2的效果。

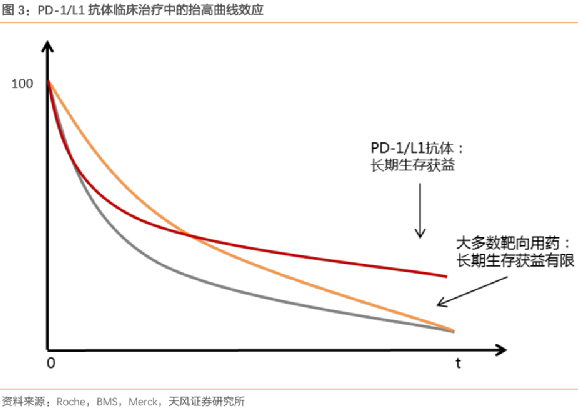

癌症最怕的是什麼?是復發。PD-1最大的作用, 不是把所有人快速治好, 而是讓一部分(晚期)癌症患者可以 長期、健康生存。

有的患者用上PD-1,可以達到 停藥也不復發 的神奇療效,因為免疫治療存在記憶能力,在清除癌細胞的同時,一部分 免疫細胞會對腫瘤細胞產生記憶, 對殺滅殘餘癌細胞、防止復發、實現長期生存有着重要的意義。

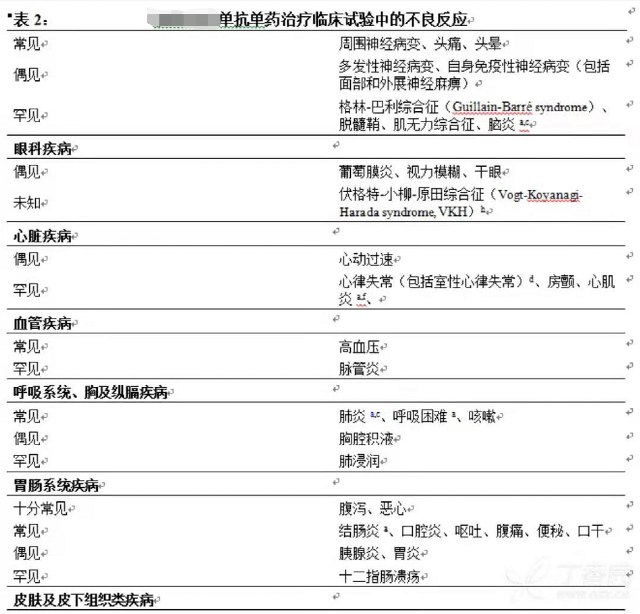

但也不是所有癌症病人都適合用PD-1,必須聽醫生的,因為它也有 副作用 (雖然比化療整體副作用小)。

PD-1“喚醒士兵”有時會出現矯枉過正的情況,士兵被“打了雞血”,殺紅了眼,導致免疫系統過激,開始攻擊自身的正常組織,甚至有直接致死的案例發生。

國外某PD-1的副作用説明(來源:用藥助手APP)

比如以前國內還沒有進口PD-1的時候,有病人自己從香港高價買回來,大夫説你不要打,家裏人説那麼貴,哪能扔掉?於是 私自打了6支,人死了。

所以對於一些癌症晚期病人來説,用上PD-1等於是 “跟上帝擲骰子” :

首先醫生會篩選病人,選出適合進行PD-1療法的患者,在這部分患者裏 多數人能夠獲益,實現長期生存;

但也有少部分人會遇到不良反應,需要停藥,乃至可能出現喪命的極端情況。

因為全球面世不足十年,對於PD-1的副作用,我們現在還是在處於探索階段,需要逐漸積累更多的經驗。

既然進醫保的只有4種藥,打折打得那麼厲害,還不是所有人都好使,為啥我們還説這會是一個千億級的市場呢?

因為在研發這件事兒上,PD-1還有一點比較“坑爹”。

就是藥雖然有了,國產的4種,進口的4種,但不是什麼癌都能亂注射一通。

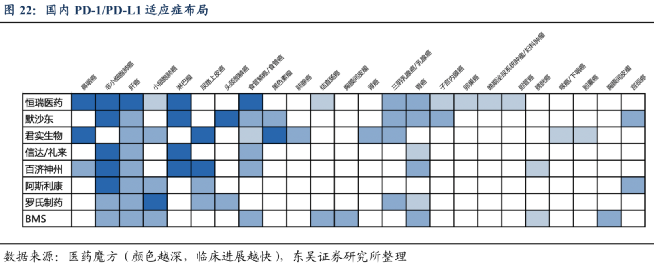

你注意我們開頭説的,國家批准了4款國產PD-1, “覆蓋了至少6個適應症”。

啥意思?

就像剛才説的“聯合治療”——對付癌症A(例如肺癌),是用某品牌的PD-1單藥?還是用PD-1跟某靶向藥聯合?還是用PD-1跟化療聯合?還是用PD-1跟溶瘤病毒聯合? 這是『4種』治療方法,而不是一種。

在PD-1這件事兒上,能用在患者身上的不是“藥”,而是“治療方法”。

每個國家審批通過的、可以用在患者身上的,也是一個個“方法”。

某款PD-1對肺癌有效,不代表它就對肝癌有效;

單用PD-1對肝癌效果不好,不代表它聯合其他方法一起治就沒增效;

它聯合其他方法在肝癌(首輪)一線治療有效,不代表“它們”在(一線不好使之後的)二線治療就有效;

對白種人肝癌晚期有效,不代表對中國人肝癌晚期就有效。

在不同治療階段用藥,有的獲批,有的還沒批

打個比方,你是“研發”煎餅的,北京人/天津人是“人種”,綠豆麪/黃豆麪是“放化療”, 夾薄脆/油條 是恆瑞/信達的PD-1藥物,攤3分鐘/5分鐘是“用藥階段”。

按科學方法,你得挨個組合做試驗,找幾百上千個愛吃煎餅的食客來證明 “天津人 吃黃豆麪煎餅 夾薄脆 攤3分鐘出鍋” 是“更受歡迎”(療效顯著)的。

下圖就是國外的K藥在每一種“方法”下面的效果圖(患者生存曲線), 綠線是實驗組, 紫線是對照組。

這張圖值多少錢呢?至少 十億美金。

這 每一個“小方塊”, 是每一種“治療方法”對應的試驗:

它需要可能成百上千的患者來參與,需要做臨牀一期二期三期來驗證,對應的投入是 幾千萬到上億美金, 結果可能有“顯著療效”,也可能無效(長期存活率並沒有比傳統方法更高)。

成功的一項試驗

失敗的一項試驗

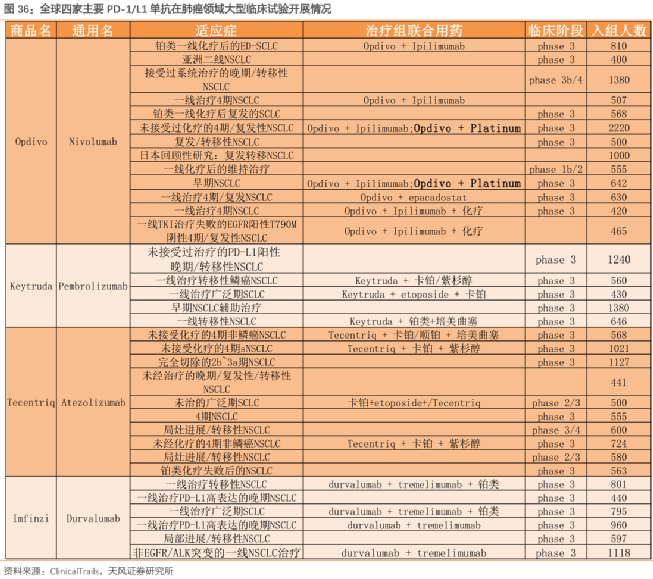

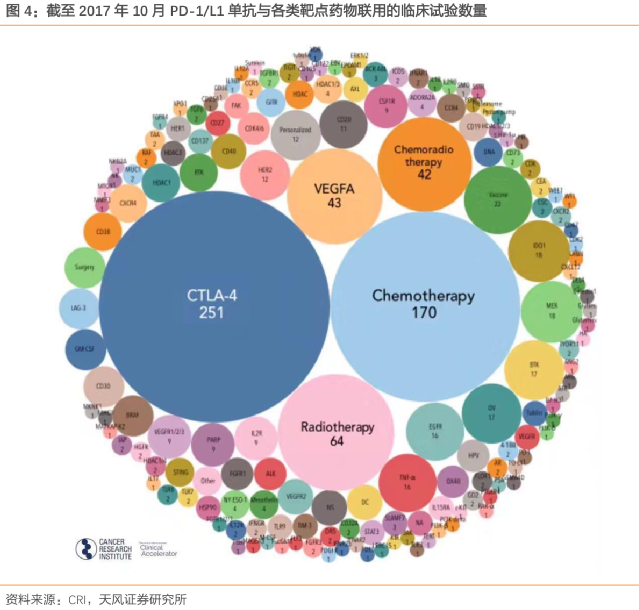

你想一想,人類有多少種癌,現有多少種PD-1藥物,有多少種可以聯合的治療方式,在每一種癌症不同的發展階段施藥,在不同國家、人種中施藥——是這些造就了 數以千計的PD-1“治療方法”廣闊大賽道。

全球共160種PD-1/PD-L1在開發中,涉及1502項臨牀試驗,其中1105個是組合療法(截至2018年3月)

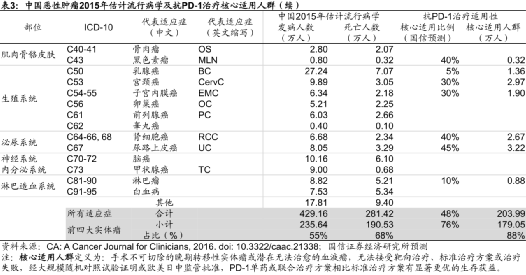

根據測算,中國適合使用PD-1藥物進行治療的人數在204萬左右。

而現在市場上還稀缺很多能跟PD-1/L1藥物聯用的小分子創新藥。

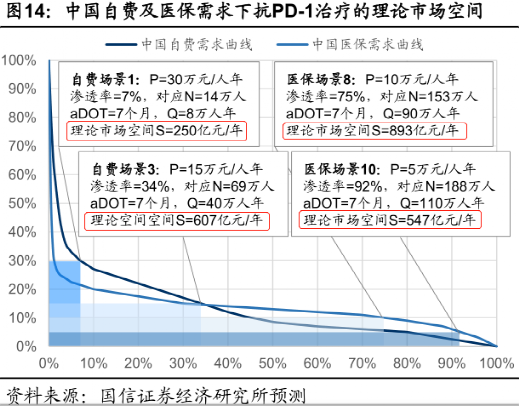

所以在中國的未來10年,這就是一個500-1000億規模的市場。

在醫保場景(人均5-10萬元/年)下,理論市場空間在500-900億之間

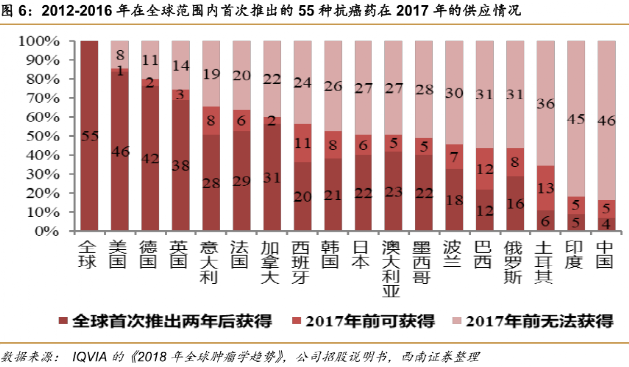

2012-2016 年,全球推出了 55 款抗癌效果顯著的生物藥,然而在這 55 種藥品中,直到2017年,中國只能買到其中的9種,甚至比印度還少1種。一方面,這當然是某種“劣勢”,但同時也正是國產抗癌藥可以 “補齊短板” 的大好機會。

現在中國創新藥企業和國際巨頭“掰手腕”的地方,就是在廣闊的癌種佈局和“治療方法”賽道上 爬格子。

誰先搶下一個山頭,插上自己的紅旗,誰就能搶佔幾億、幾十億甚至上百億的市場。

而對於某些頭部癌種,中國的創新藥企在進度上可以説 一點也不輸給世界巨頭。

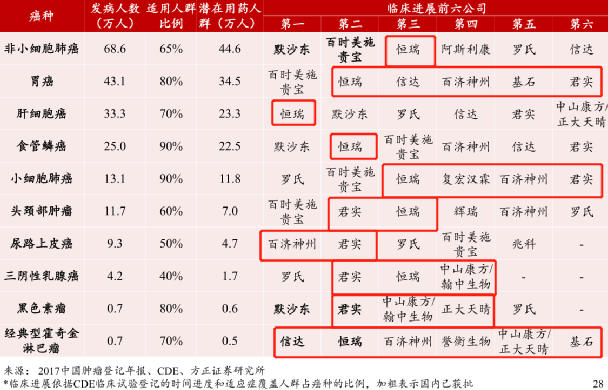

下面這十大癌種中,全球比拼 臨牀進展TOP 6 的公司, 中國第一的佔了3個, 中國第二、第三的各佔了7個。

而中國企業拿到第一,不僅可能意味着率先納入醫保,滿足國內患者需要;

更有可能率先出海,搶佔其他國家的抗癌藥市場。

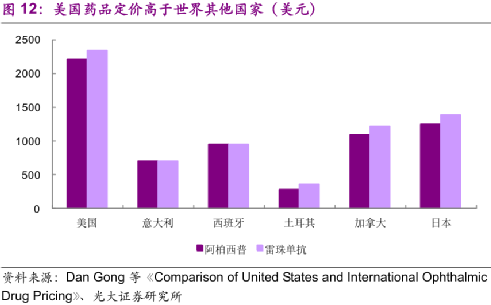

因為同款藥在美國賣得更貴,所以中國創新藥企把藥賣到美國去,是做創新藥最大的“誘惑”之一。

藥企巨頭充分“享受”美國高藥價帶來的紅利,美國銷售額佔全球銷售額的1/3甚至超過一半

這件事並不是畫大餅的“將來時”,而是“進行時”。

不要以為我們的抗癌藥都是“價廉質低”的打折貨,只能給自己人用用, “國貨崛起”的故事同樣發生在創新藥行業。

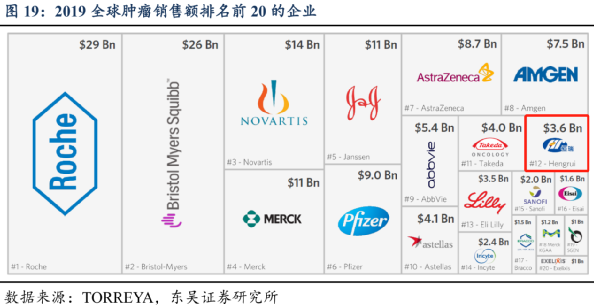

2019年, 恆瑞 腫瘤藥全球銷售額達到36億美元,成為 全球TOP 20藥企 中唯一上榜的中國公司,排名第12。

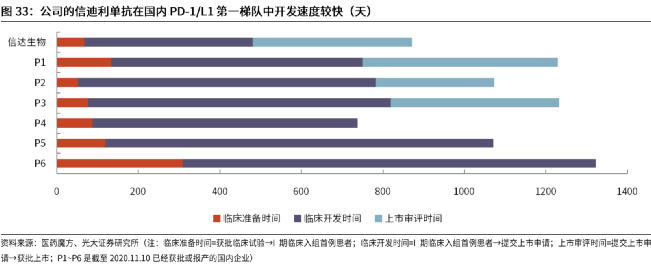

而 信達 的信迪利單抗(達伯舒)是 中國第一個 登上頂級期刊《柳葉刀·血液學》的中國免疫治療產品。

從2016到2017年底,這款藥的臨牀開發只用了短短的413天,創造了國內 PD-1藥物研發的最快紀錄。

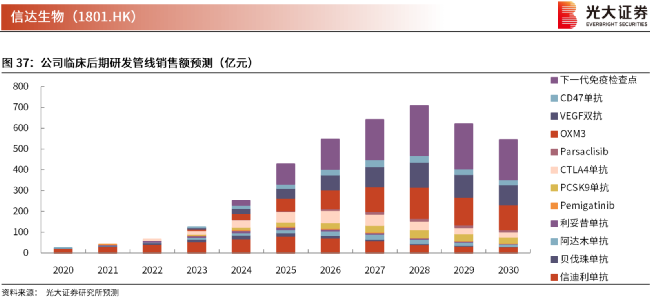

雖然今天的信達還是個半年營收不到10億、還要虧掉6個億的“小”公司,但光大證券對信達生物已進入研發後期(有較大概率會獲批上市)的全部藥物彙總預測,信達未來10年內的藥品銷售額 單年峯值會達到700億人民幣 的水平。

而君實生物的特瑞普利PD-1單抗用於鼻咽癌的治療,2020年獲得了美國FDA(食藥監局)的 “突破性療法”+“孤兒藥” 的雙重認定。

意味着中國的這款PD-1可以在美國市場上獲得市場優待,包括 快速通道 認定特權、 FDA官員的針對性指導 ,讓這款“中國藥”在最短時間內能提供給患者。

而“孤兒藥”不是給孤兒吃的藥,而是這款藥在美國上市後可以獲得税收抵免、新藥申請費減免、以及在鼻咽癌這一適應症上 長達7年的美國市場獨佔期。

君實研發投入連年翻番

君實的特瑞普利PD-1單抗有望成為海外第一個上市的適應症為鼻咽癌的 PD-1 單抗,先發搶佔海外可觀的市場份額。

有藥和沒藥上市的年份收入差別巨大

而再比如 百濟神州 ,1月12號剛剛傳來的好消息就是,他們創造了 抗癌藥“出海” 的新紀錄:

百濟神州與國際製藥巨頭諾華,就百濟神州自主研發的抗PD-1抗體藥物替雷利珠單抗 在多個國家 的開發、生產與商業化達成合作與授權協議,創下目前國內單品種藥物授權 交易金額最高記錄。

換句話説,這是中國藥企,把中國的創新藥在海外多國的落地“版權”賣了出去, 我們是向外國人收取“授權費”的那一方。

這説明中國研發製造的免疫治療藥物,並不遜色於其他進口藥物。

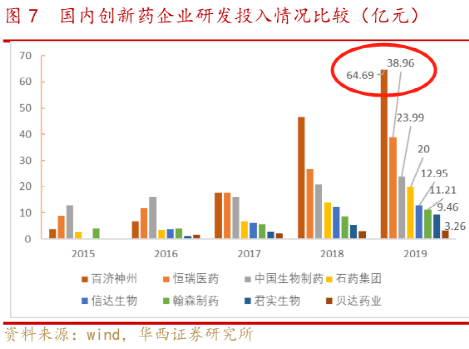

百濟神州的確十年來未盈利,但當你看一眼研發投入就知道錢都去哪了:

跟恆瑞等大企業相比,百濟神州作為體量尚小的創新藥企,2019年的研發投入高達64.69億元, 超過恆瑞+中國生物製藥的總和。

為什麼外國人研究出來的PD-1,要選用我們的新發明?

因為百濟神州的PD-1是 最早在海外開展臨牀試驗,且目前擁有全球臨牀試驗數量最多 的國產PD-1單抗。

我們的研發進度搶在了世界的前頭。

而更重要的是,中國的PD-1在治療一些癌種時顯示出了同類最優的關鍵臨牀數據。

比如在治療經典型霍奇金淋巴瘤的時候,K藥和O藥的客觀緩解率是66-69%,信達PD-1是近80%, 而百濟神州PD-1高達85.7%, 超過海外同行近20%。(*單一指標數據僅供參考)

客觀緩解率(ORR),包括 完全緩解 (CR)和 部分緩解 (PR)的病人比例總和。

當很多人腦子裏還在認為“中國人做不出好藥”的時候, 美國FDA(食藥監局)負責腫瘤藥的官員 甚至公開喊話,邀請中國企業申報美國的批准,上美國市場去銷售。

因為中國的產品物美價廉,美國藥品價格居高不下,他希望中國藥品趕快進入美國。

這是歷史上第一次。

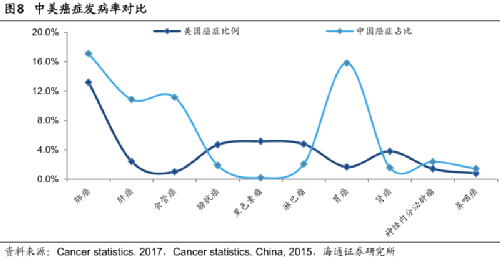

當然,這其中一個原因就是咱們國家患病人數較多的幾大癌種,跟歐美的TOP癌種不一樣。

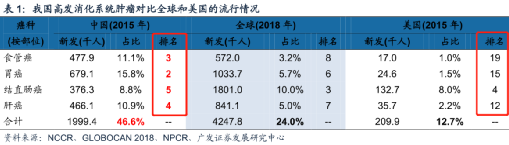

比方説中國除了第一大的肺癌,接下來TOP 2-5的都是 消化系統相關的癌症 ——胃癌、肝癌、食管癌、結直腸癌,去年這四種癌症奪走了 135萬中國人 的生命, 是肺癌死亡人數的1.9倍, 是中國新冠死亡人數的282倍。

這四種病的患者人數佔中國癌症總數的近一半,但在美國只佔到12.7%,在全球也只有24%,算是中國“特色”癌種了。

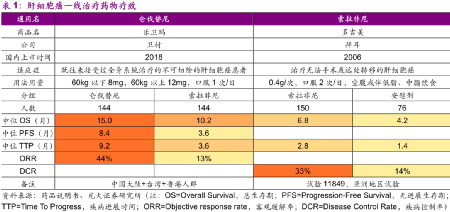

但就拿肝癌舉個例子,至今沒有什麼特效藥。

即使是目前療效最好的肝癌藥侖伐替尼,其客觀緩解率(ORR)在中國患者中也只有 44%。

所以中國頭部創新藥企會花很大力氣去攻克肝癌的PD-1療法。

國外醫藥巨頭率先佈局的是美國、歐洲等國的大癌種,而他們“次之”的癌種反倒是我們優先考慮的。

這就意味着 “差異化競爭”,會讓中國在這些適應症療法研發上先走一步。

過去進口藥進入中國以後,經常“霸佔”市場多年,才會有國產藥出現。

比如2005年初,進口靶向藥EGFR-TKI(商品名“易瑞沙”)就在中國上市,直到 6年後 的2011年首個擁有完全自主知識產權的國產的EGFR-TKI(商品名“埃克替尼”)才上市。

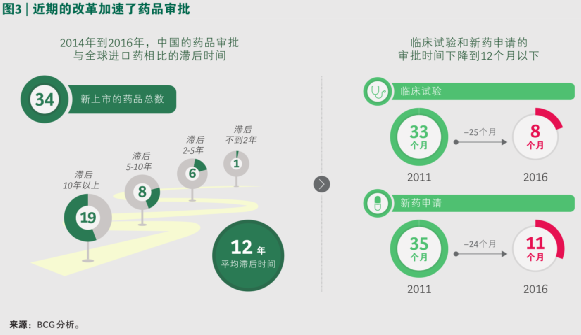

中國的藥品審批加速,也讓國藥同款“滯後”進口藥的時間大幅縮短

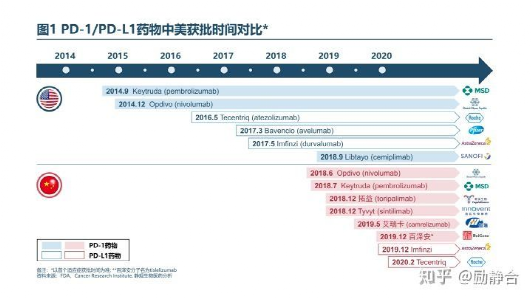

但PD-1創造了一個歷史,在2018年6-7月,O藥、K藥在中國上市; 短短半年之後,國產第一款PD-1就獲批上市。

PD-1創造了抗癌藥物中,進口藥-國產藥最短的上市時間差。而這背後是中國藥物研發實力的飛躍。

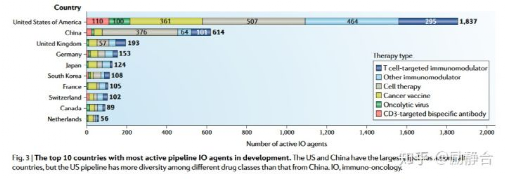

中國跟美國還有差距嗎?有。今天全球“在研”的腫瘤免疫類藥物數量,依然是美國數量第一, 中國第二且只佔美國種類的1/3; 但排名第三的英國還不到中國的1/3。

全球腫瘤免疫管線數量最多的十個國家(Nature Reviews Drug Discovery 18, 899-900 (2019))

和經濟領域的中美交鋒一樣,世界抗癌藥研發的未來,同樣是中美兩國的較量。

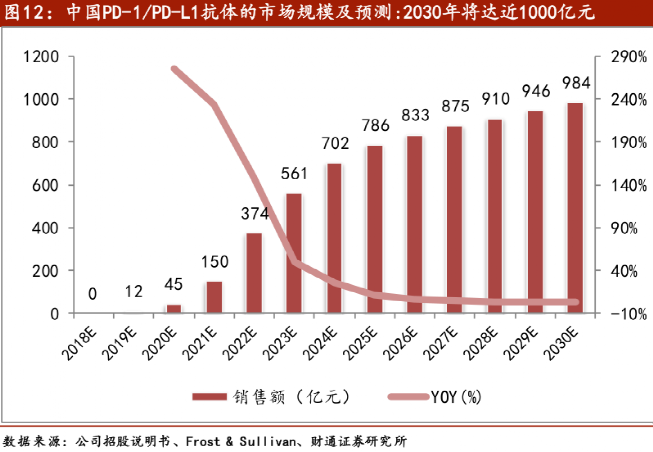

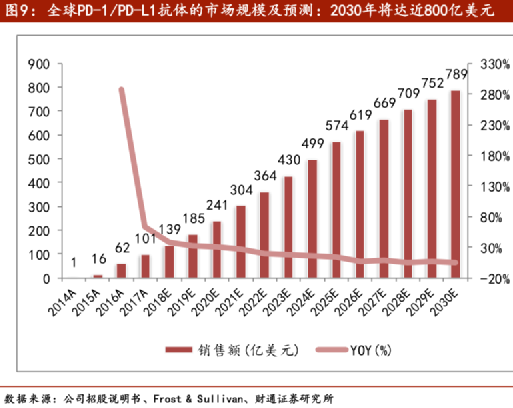

財通證券預測,10年後,PD-1(和他的“兄弟”PD-L1藥物),合計的全球市場會達到近800億美元,也就是5000億人民幣的規模。

而跟過去的很多藥品種類不同, 中國在這條賽道上並不輸給先發的海外巨頭, 甚至可以跟國外同行在不同的細分賽道上“互通有無”。

進入醫保對於中國的PD-1四巨頭來説意味着什麼呢?

意味着提前放量、衝高峯值。以前一款藥需要7-10年才能達到的單適應症銷售峯值,可能 縮短到3-5年就可以實現。

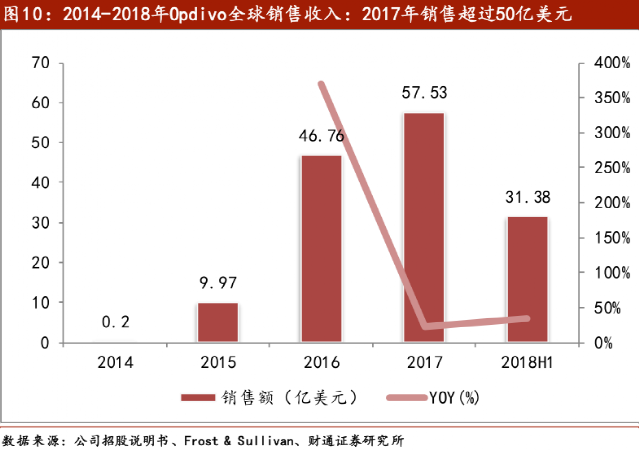

“放量”二字什麼意思?

拿國外的O藥(歐狄沃)做個“示意”,2014年銷售額 0.2億 美金,3年後,2017年銷售額 57.53億 美金, 翻了288倍,年複合增長率660%。 (當然這是全球市場,不是一國市場)

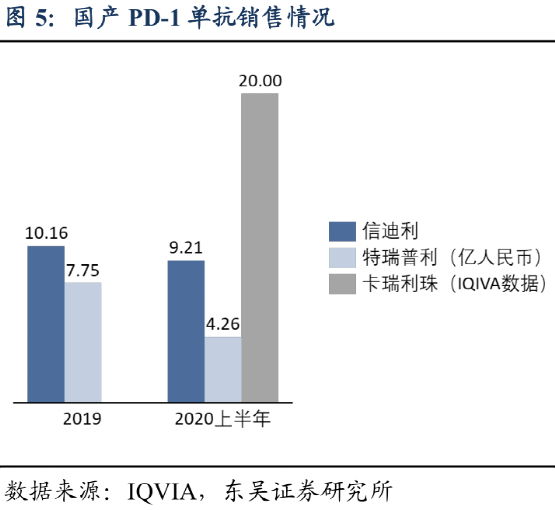

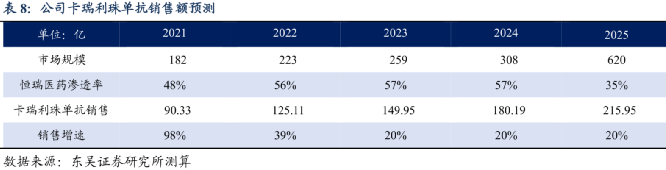

2019年底納入中國醫保的信達的信迪利單抗,2019年只賣了3.32億,而 2020年上半年是2019上半年的近3倍, 9.21億幾乎抵上2019一整年;而恆瑞的卡瑞利珠上市半年就幹到了20億。

東吳證券測算5年後恆瑞一款PD-1的銷售額能達到200億元以上

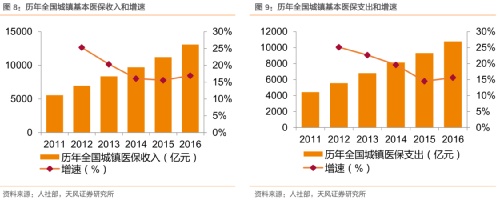

過去,高價抗癌藥要不要進醫保,一直存在爭議: “用 200 個人的看病錢給一個人吃抗癌藥,公平嗎?”

受人口老齡化影響,按現在的醫保費用增長率,預計到2029年,醫保會首次出現 收入小於支出 的狀況;到2039年累計結餘額可能會 出現赤字。

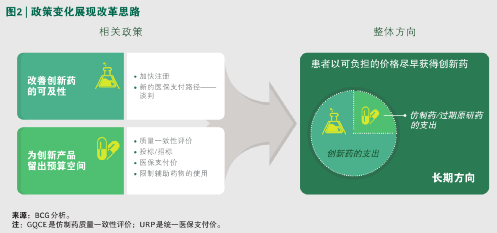

怎麼在存量的資金池裏,讓更多老百姓便宜用好藥?國家用上了“槓鈴”法。

在槓鈴的一頭,把低端的、競爭充分的仿製藥進行帶量採購,從零售到“批發”,節省醫保開支;

槓鈴的另一頭,把低端降價結餘的資金用於把更多 創新藥、高難仿製藥 以及臨牀急需的藥品納入醫保。

對於整個醫藥產業來説,醫保帶量採購會倒逼 藥企“大洗牌”:

首先是外國藥企,他們必須在(醫保的) “薄利多銷”、“退出競爭” (保證利潤率)和介於二者之間的混合模式中做出選擇——就像特斯拉中國的“降價多銷”,和其他跨國車企的電動車在中國被邊緣化一樣;

而對於一家中國藥企——

要麼你去把仿製藥做到 人無我有 (首仿藥,First-Follow), 人有我優 (療效好,Best-in-Class), 同優我低 (便宜);

要麼你就去搞 創新藥 (First-in-Class),然後可以通過醫保快速放量搶佔藍海市場。

Evaluate Pharma預計到2022年,O藥銷售99億美元,K藥銷售95億美元, 兩款藥合計過千億人民幣

根據海外兩款頭部PD-1(O藥和K藥)的全球銷售“經驗”來看,先發的創新藥始終佔據着 90%+ 的銷售額,後續產品短期內都無法超越。這在中國內部市場的4款先發PD-1身上可能同樣適用。

而槓鈴上“兩頭不沾”的中低端仿製藥藥企,就會在這樣的新格局下面臨被淘汰的風險。

當前我國4000多家原料藥和製劑生產企業中,九成以上都是仿製藥企業,已有的17萬個藥品批號中, 95%以上都是仿製藥。

而今後,仿製藥想靠高毛利“包打天下”的中國藥品市場格局,正在步入黃昏。

事實上,在美國這樣的發達國家醫藥市場,創新藥銷售額能佔到藥品市場的 80%。

而今天中國的創新藥佔比還不到 20%, 幾乎是“對調”過來,我們的藥品市場格局跟成熟市場比起來還有很大的差距。

但十年之後,創新藥銷售額的佔比可能會提升到 45%, 接近一半的水平。醫保集中採購對仿製藥品種的全面覆蓋,會進一步把它的市場“價值”壓縮並“讓渡”給創新藥。

中國目前是全球第二大藥品市場,雖然近年來發展有所放緩,但仍在以 每年約10% 的速度增長。

但論本國藥品市場的市佔率, 中國還沒有一家真正的創新藥巨頭出現。

在美國藥品市場上,TOP 3 的企業——輝瑞、羅氏和強生市佔率在4.8%到5.2%之間。

而面對中國超過1.4萬億的藥品市場,4家PD-1藥企中最大的 恆瑞也只佔中國市場的1-2%。

今天中國的藥企研發費用只佔世界的6%,是美國的1/8。

我們是一個醫藥大國,但我們還不是醫藥強國。

但我們不該就此失去信心,因為中國醫藥企業正在奮起直追:

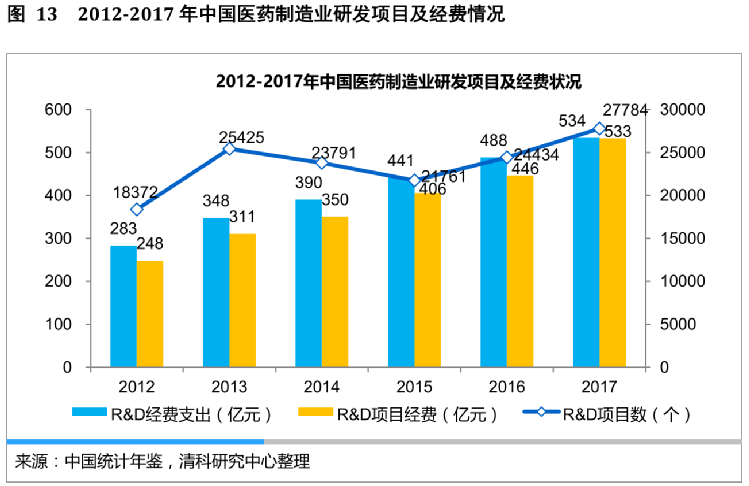

從 2012 年至 2017 年,中國藥企研 發經費支出複合增長率達 13.5%,研發項目經費複合增長率達 16.5%。

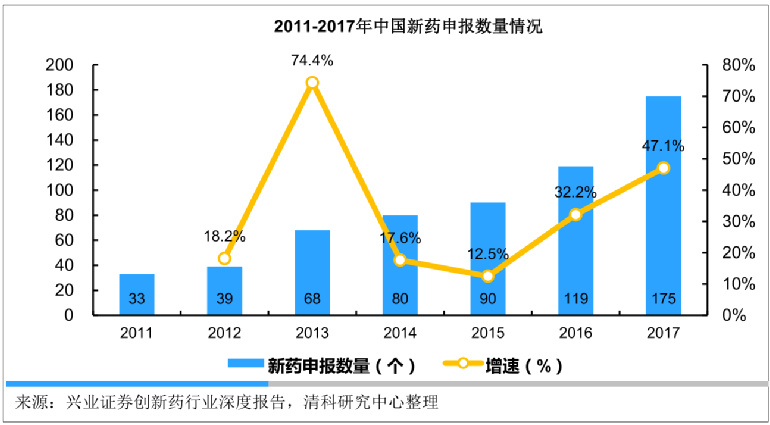

而中國的新藥申報數量每年呈現30-40%的快速增長。

中國創新藥,還在等待一個“華為”的出現, 而抗腫瘤藥物就是其中一個最重要的賽道。

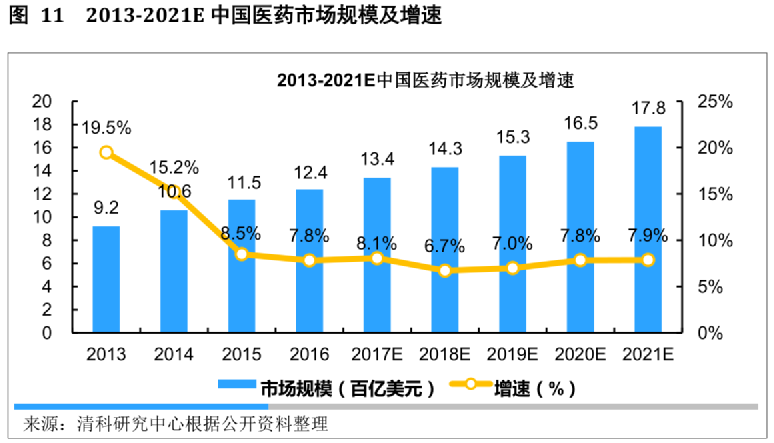

從2008到2015年,中國抗腫瘤用藥市場從289.86億猛增至970.01億元。

而天風證券預測到2025年,中國抗腫瘤藥物規模會達到3200億元的市場,會佔國內藥品支出的10%。

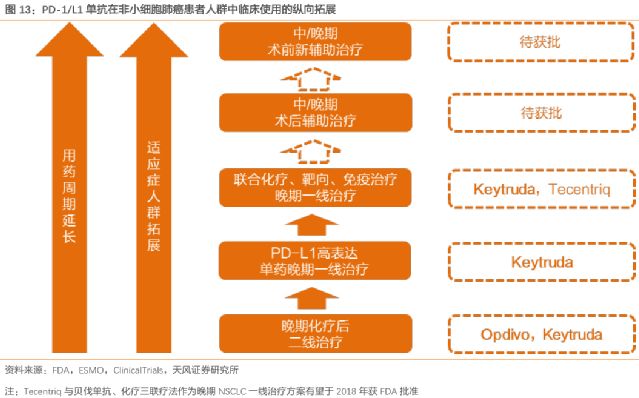

不管是PD-1單藥還是聯合治療,這個上市不足10年的“小傢伙”在未來的腫瘤治療當中都將扮演舉足輕重的角色。

一部PD-1藥物的發展史,就是半部中國創新藥的發展史。

在永久治癒癌症這條道路上,或許沒有我們期待的那種“一藥永逸”、包打天下的激動人心的場景,有的只是一種又一種“細枝末節”的針對性療法, 是10個百分點、20個百分點的5年生存率提升。

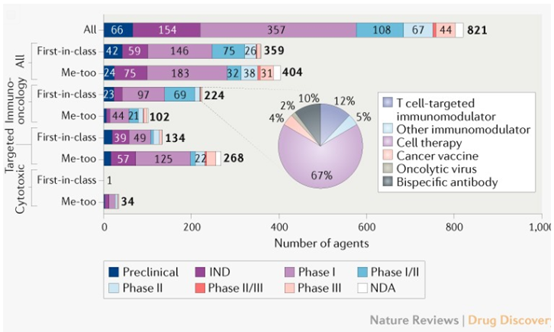

中國有821種正在研究的抗腫瘤藥物,其中包括359種創新藥(First-in-Class)(截至2020年1月)

但是千百個賽道上持續的耕耘與收穫匯聚在一起,或許就是我們這一代人讓癌症終究不再可怕的最有力的答案。

當十年、二十年之後的我們回望今天,或許才會發現中國的輝瑞、中國的諾華、中國的禮來—— 中國最大的跨國製藥公司, 他們的千里之行,就始於PD-1的足下。

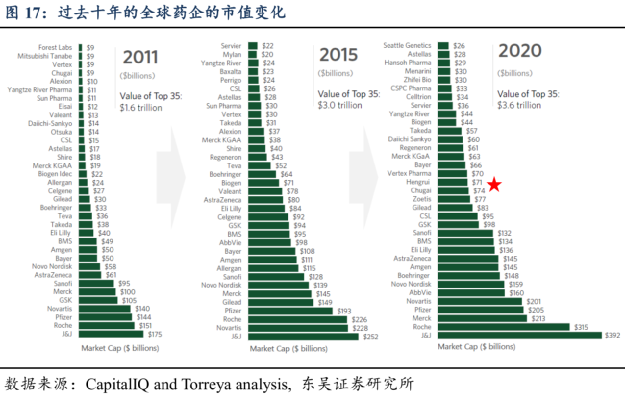

論市值,2015年還排不上號的恆瑞

2020年市值達到全球藥企第19位,超過拜耳

2021年市值接近6000億人民幣,超過吉利德