讓商家"二選一",唯品會選錯了自救道路?_風聞

松果财经-2021-01-19 19:29

互聯網壟斷案最近層出不窮,但是沒想到這次的主角竟然換成了唯品會。

1月14日,因涉嫌實施不正當競爭,市場監管總局決定對唯品會立案調查。想來,這個新年唯品會一點都不好過。

深陷互聯網壟斷案 唯品會的焦慮決堤了?

壟斷是一家獨佔的表現,會讓一個行業的發展失去平衡,也會讓消費者產生被強制消費的心理。對於互聯網平台來説,被進行反壟斷調查已經不是什麼新鮮事。阿里、美團等各種互聯網平台都曾經歷過,而這次垂直電商大佬唯品會也被推向了風口浪尖。

唯品會之所以被立案調查,是因為市場監督總局接到舉報。而這次的舉報者就是同行"愛庫存”。2020年9月3日,“愛庫存"實名舉報唯品會強制要求商家二選一,涉嫌不正當競爭,涉及商家多達400餘家。

其實,企業做大了就很容易走向壟斷的道路,之前天貓也被京東和唯品會聯手舉報。但令唯品會焦慮的遠遠不止這次"二選一"事件。

唯品會成立已有近12年,是一家名牌折扣特賣電商平台。

2008年,恰逢金融危機席捲全球,國內外大牌服飾為高企的庫存而頭疼之際,唯品會正式入局品牌特賣,同時解決了為品牌商清理尾貨和為消費者提供折扣兩個難題,2008年也是它的騰飛之際。

唯品會開創並深化"精選品牌+深度折扣+限時搶購"的商品特賣模式,用"折扣+垂直"與綜合電商平台打出了錯位競爭,一度成為阿里、京東之後第三大電商平台,並依靠這種電商路線,於2012年在美國紐約證券交易所上市。

在14年前後,唯品會就遇到了瓶頸。

彼時,電商進入了高速發展時期。高消費人羣追求個性化和差別化,不再會被"價格"所吸引,更糟糕的是,消費者對"品牌"的信仰正在加速消解。

此後,唯品會開展新業務,企圖通過破圈來挽救自己的落寞。

近日,唯品會市值重回兩百億美元的巔峯,這可能是唯品會最後的高光時刻,與其他**電商平台相比,唯品會相差甚遠——**大起大落後重回巔峯也只是在200億美元市值附近徘徊,而拼多多的市值早已經突破了2000億美元。

根據資料顯示,中國網絡零售B2C市場在2020年第三季度交易規模達到18692億元,**唯品會的市場份額卻只佔2.5%,**遠遠落後於天貓、京東以及拼多多。

另一方面,僅就內部而言,唯品會的狀況也不容樂觀。

首先,**唯品會的特賣在一些消費者眼裏其實名不副實。**儘管唯品會聲稱自己是正品特賣,但消費者對"偽品會"的質疑卻一直存在。根據資料顯示,唯品會已經多次被消費者和有關部門查出問題,這極大程度上影響到了唯品會的品牌信譽問題。

其次,**就是唯品會慘敗的"破圈路”。**為了發展多元業務,唯品會曾在生鮮電商風口盤旋過一陣子,投資過社區團購項目"蔬東坡”,但是這還是抗不過巨頭們的燒錢式搶市場。或許是知道自己除了特賣以外都做不好,19年下半年開始,唯品會將眼光放到了線下特賣上。唯品會開始大規模收購線下奧特萊斯。

截至2019年末,公司擁有大約300家線下店、以及200家唯品倉。但是誰也沒有想到,疫情來得如此突然且猛烈,受到疫情管控政策影響,現在的唯品會不僅收入鋭減,還要支付高昂的固定房租,運營支出。

**另外,不得不提的就是最近的罰款事件。**去年12月24日,由於唯品會在2020年雙十一期間存在不正當價格行為,唯品會被市場監管總局處以50萬元的罰款,一同被罰的還有京東和天貓兩大電商平台。

有了"天貓"的前車之鑑,唯品會為什麼還敢重蹈覆轍呢?其實,唯品會讓商家二選一也是迫不得已。

“二選一"背後 唯品會"難上難”

俗語講:“大魚吃小魚,小魚吃蝦米,雖然向上比不過天貓京東,但是對於"愛庫存"這樣的小平台來説,唯品會也是很有話語權的。但在"二選一"的背後,隱藏的是唯品會深深的無奈。

(1) **商家庫存暴增,唯品會不願市場被分流。**今年受到疫情影響,商家生意受損,一方面庫存激增無處可去,另一方面商家又亟需回籠資金。對商家來説,愛庫存和唯品會兩家都是以特賣為主的電商平台,唯品會資格老,影響力大,具有銷量優勢,但是也並非盡善盡美。

對比愛庫存模式來説,唯品會模式回款慢,要求多。在這種情況下,商家並不想從中"二選一”。但對於唯品會來説,愛庫存搶奪自己市場的同時,還在不斷地搶奪它的商家。自然是不願意,所以就與商家形成了利益衝突。

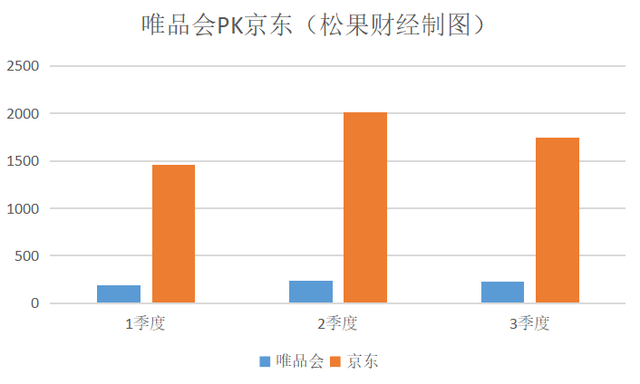

(2) **唯品會營收乏力,增長顯著走低。**根據財報顯示,唯品會多個季度同比增長只有個位數,甚至在某些季度還出現了下滑。2020年1季度營收187.9億元,同比負增長11.85%;2020年2季度營收241.1億元,同比增長6.01%;2020年3季度營收231.8億億元,同比增長為18.19%。

而拿同期京東做個比較,就可以感受到唯品會的乏力。2020年1季度,京東營收1462億元,同比增長20.75%;2020年2季度,京東營收2011億元,同比增長高達33.79%;2020年3季度,京東營收1742億元,同比增長也達到29.20%。

**除營收外,其他成長性指標也難言樂觀。**2020年第二季度,唯品會活躍用户數為3880萬人,比上年同期增長17%;訂單量為1.7億單,比上年同期增長15%,但與2019年末相比,增長几乎停滯。當季,營收和GMV同比增速均不足10%。

這主要是因為唯品會已經玩不出新花樣來吸引年輕用户了,沒有新的血液,唯品會的老用户復購率已經達到了97%。

**值得一提的是,近幾個季度,唯品會減持機構增加。**説明資本市場已經看到唯品會的頹勢,從前,唯品會的新進機構數量維持五六十家,2020年3季度降至34家。人員數量上也鋭減,唯品會2019年員工人數下降至只有2萬人出頭,同比下降接近65%。

(3) **直播帶貨和拼多多的"打骨折",使得"特賣"再也不是唯品會的專利。**在互聯網流量見頂的時候,下沉市場顯得格外誘人。阿里、京東紛紛推出淘寶特價京喜等低價平台,拼多多帶頭"打骨折"。這對於做品牌特價的唯品會如同無形的宣戰。

首先,它們攔截了唯品會的大部分流量,使得唯品會的用户增長陷入瓶頸。拼多多這類平台具有大量用户和流量,並且依靠着鉅額資本增長迅猛。反觀唯品會的延展性較差,薄弱的實力使得其流量獲取越來越難。

再者,在價格上,唯品會也不敵這些平台。這類平台都期待更多新品牌入駐,給到用户的價格都很低。2020年,拼多多的百億補貼砸向了特斯拉,砸向了蘋果手機,也砸向了國酒茅台。

以補貼為品牌優惠的模式與專注特賣的唯品會,形成了正面的競爭。在下沉市場的爭奪戰上,唯品會被拼多多全面壓制。它反映的是後起電商平台對於唯品會的強烈衝擊。

“苦惱"的唯品會,“難自救"的特賣之路

前些年,C2M模式出現,服裝行業出現了一個不產生庫存的大藍圖。這對於唯品會來説,焦慮更甚。但是屋漏偏逢連夜雨,唯品會的苦惱還不止這些。

市場開始發生變化,在唯品會背後,愛庫存和餉團窮追不捨,而天貓、京東也都各自開啓了特賣模式,拼多多、京喜、淘寶特價盤踞下沉市場,這些都稱得上是唯品會的競爭對手。

在特賣領域,唯品會的自營產品以服飾為主,貢獻公司70%以上的GMV,第三方產品以護膚品、化妝品為主。這些女性用品的毛利率比較高,高毛利的產品結合特賣的模式,使唯品會近5年的銷售毛利率都在22%左右。

但是,即便掌握了女性用户,唯品會也不應該強行樂觀。畢竟如今拼多多在服飾、美妝等弱項也開啓了迂迴戰。

更重要的是,光靠着品牌特賣的唯品會已經走向了末路,如今的微薄盈利也是靠着高營銷在支撐着。根據財報,唯品會2020年1季度的營銷費用為4.123億元;2季度,營銷費用高達10.29億元;3季度進一步增加至11.39億元。

而究其根本,是因為看似堅強的唯品會並沒有核心壁壘。那麼,唯品會究竟應該去哪裏尋找機會?

(1) **看向網紅品牌,吸引年輕用户羣體。**2020年,網紅品牌的風頭很盛。從美妝類的完美日記、花西子,到飲品類的元氣森林、鹿角巷,又或者食品類的小仙燉、自嗨鍋等,這些網紅品牌侵佔了大部分市場,唯品會應該看到這些新生品牌的實力,努力形成更替合作。

(2) **看向直播帶貨,趕上直播的末班車。**直播帶貨在今年的火熱程度毋庸置疑,唯品會在今年年中時,也聯合返利網開啓了618年中特賣,2天內打造4場直播帶貨,覆蓋了逾200個爆款13個類目。此外,唯品會App還"直播"頻道,目前已上線部分品牌直播專場,但要獲得明顯的業績提升,還需要努力。

目前,唯品會正尋求在香港二次上市,融資目標至多25億美元。在這樣的關鍵時間節點被立案調查,唯品會不容樂觀。

風水輪流轉,今天的唯品會也成了"二選一"的發起者,也同樣被市場監管總局立案調查,但相比於二次上市,唯品會更應該清醒的認知到,折扣尾貨早已不能支撐電商長效增長,應當積極"破圈”,否則就會被時代的潮流吞沒。

本文作者:寧缺

文章來源:松果財經,轉載請註明版權。