半導體進入超級週期,市場規模將突破萬億美元_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-01-19 11:27

來源:內容由半導體行業觀察(ID:icbank)編譯自「semiconductor-digest」,謝謝。

分析師在今年1月中旬舉行的SEMI 2021工業戰略研討會(ISS)上表示,受5G和基於AI的數據分析之間的協同作用的推動,半導體行業有望實現顯着增長。

IDC技術支持副總裁Mario Morales預測,到2024年,在5G無線部署和數據中心芯片持續強勁的帶動下,半導體行業的收入將達到5,000億美元大關。這比2020年的半導體收入4200億美元有所增加。

VLSI Research市場研究副總裁Andrea Lati則給出了一個令人吃驚的長期數據,他預測,到 2030年代初期,半導體行業的收入將達到萬億美元。他補充説,從現在起大約十年後,設備收入將在2000億美元左右,而2021年的預期約為950億美元。

Lati説,在未來十年中,整個電子行業將佔“世界增長的大部分”。(世界銀行估計,2019年世界經濟規模為133萬億美元。)

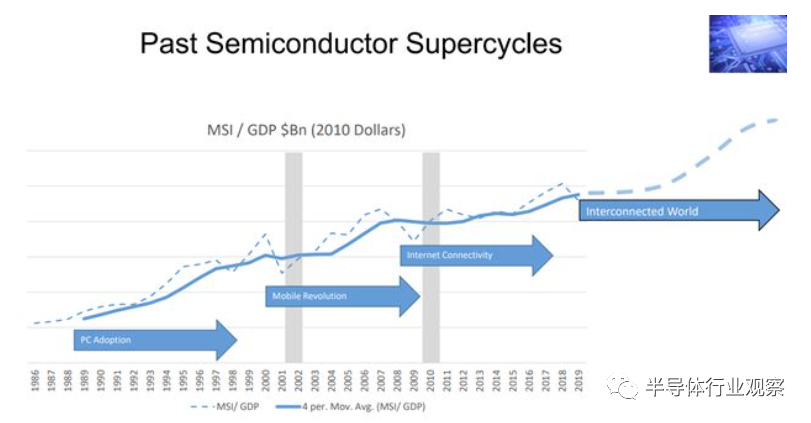

5G將引領需求

專門研究電子材料的市場研究公司Linx Consulting的管理合夥人Mark Thirsk説,半導體行業正在進入一個“超級週期”,這是由5G和片上數據支持的物聯網解決方案的出現推動的。以前的超級週期包括一個始於1992年的第一個Web瀏覽器首次出現,以及另一個始於2000年的3G無線開始服務。Thirsk説:“未來五到十年,將會出現另一個超級週期,或者我們所説的’互聯世界’。”

並非每個人都描繪出如此樂觀的前景。花旗銀行(Citibank)全球首席經濟學家Catherine Mann對ISS參與者説,隨着疫苗的廣泛使用,預計COVID-19大流行將在今年得到有效控制,世界經濟還有許多修復工作要做。2021年的全球經濟增長將在“ 5%至7%以上”的範圍內。但是,這隻會使世界經濟回到18個月以前的水平。

Mann説:“出現了反彈,但這隻會使我們回到零。”他指出,儘管商品行業穩定,但旅遊和娛樂等服務卻受到重創。中國經濟強勁,美國經濟正在反彈,但歐洲仍處於受損狀態。她説:“歐洲是世界經濟的第三大參與者,預計直到2022年下半年才能重回正軌。”

Morales説,在去年大流行病挑戰中顯示的需求強度,包括個人電腦銷售的反彈,表明信息技術總體上“非常有彈性”,現在已成為世界經濟的“關鍵支柱”。展望未來,5G手機將為移動IC市場注入新的活力。Morales 説:“人工智能正在擴展到邊緣,這將需要更多的半導體。”

PC增長驚人

遠程工作和虛擬學習改變了原本停滯不前的個人計算機市場。IDC於2021年1月發佈的PC報告顯示,第四季度的PC出貨量為9200萬,到2020年全年,PC總銷量增長了13.1%。他説:“這種增長已經超過十年沒見過了。”

存儲器市場是2020年的另一個市場驅動力,由於DRAM和NAND的強勁位增長,IDC預計2020年存儲器市場將增長10.8%。

展望未來,IDC預測,從現在到2024年,用於5G系統的IC需求將以約110%的複合年增長率增長。具有5G功能的手機去年達到2億部,預計到2021年將增加到5億部以上。“混合的增加將推動芯片含量的顯著增長,”他説,與4G手機相比,5G手機至少要高出50%。

Edge AI的推動

“ Edge AI”也將增強需求。Morales説:“我們正在朝着邊緣和終點市場引入更多推理應用。” “我們開始看到許多公司正在許多不同的端點中構建自己的AI引擎。我們將在這一領域看到半導體公司的巨大增長。”

英特爾,恩智浦,英偉達和其他大型IC供應商等公司正在為邊緣AI準備解決方案時,Morales説:“如今這個市場沒有絕對的領導者,這對於該領域的半導體公司(包括新興公司)來説,追逐邊緣點是一個巨大的機遇。”

到2024年,基於邊緣的系統中使用的芯片的數量將逐個增長,從大約15億個增長至35億個。這些邊緣系統中的大約三分之一將通過主處理器或獨立加速器引入AI處理能力。Morales説:“我們不僅看到人工智能在數據中心的強勁增長,而且現在它正在將自身擴展到邊緣和端點,這將帶動更多的半導體需求 。”

VLSI研究的優勢

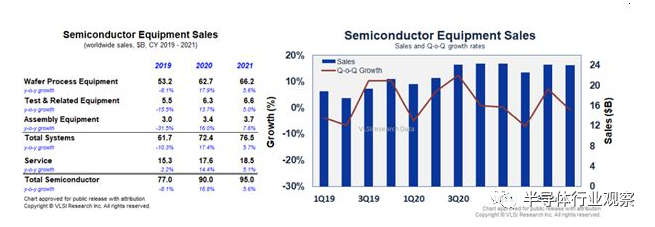

VLSI Research表示,2020年設備市場(該年增長了17%)比2020年初的預測要快得多時,這讓他們感到驚訝。VLSI Research市場研究副總裁Andrea Lati説,2020年IC收入的增長在8%內,這較他們在12月的預測高出一點,其中設備更是超出了他們的期望。”

考慮到COVID-19和特朗普政府的對華貿易限制,Lati將2020年總結為“非常動盪的一年,這不足為奇。” 大流行和對中國的限制導致全年的購買格局相當不整齊。”

通常,集成電路銷售與全球GDP增長在某種程度上是平行的,但這在去年不成立。今年,全球GDP預計將增長5%左右。Lati説:“市場上有很多被壓抑的需求,以及大量的流動性。另一個重要的驅動因素是雲的大規模擴展,這正在推動服務器需求。”

從今年開始,包括基帶部署在內的5G增長將是一大推動力。

Lati説,“超大規模”數據中心的資本投資去年達到了歷史最高水平,“大大超過了2018年設定的上一個峯值”。去年,亞馬遜是最大的支出方,因為在線購物和公共雲都推動了投資。對於AWS,Microsoft和其他一些公司而言,共有云已被證明是一項高利潤業務,其銷售和營業利潤強勁增長。

“對於這些公司而言,雲計算是一項偉大的業務。他們創造了很多銷售,很多利潤。因此,我們看到的支出水平顯然是可持續的。”

總體而言,VLSI Research預測,今年半導體銷售額將增長8%,“內存”將以兩位數增長,因為那裏的復甦將吸引更多人。汽車工業的持續復甦以及整個經濟的復甦,將推動模擬,數字,分立和光電子學的增長。

去年,資本投資增長了8%,VLSI Research預計今年將增長7%。資本投資仍然是重中之重,最大的六家半導體公司佔總數的73%。

Lati説,雖然最大的六家公司的份額已經相當穩定,但這個源自於“七十年代中期”的份額已經持續有很多年了,如果將名單擴大到支出最大的十家公司,則中國公司將佔據名單上的最後四家公司。去年,中國製造商約佔總支出的13%,比上年增長了五個百分點,Lati稱“這是整個資本支出的重要部分”。