六看悦刻:告別“暴利”的電子煙品牌_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-01-22 11:36

出品 / 節點財經

繼思摩爾國際(06969.HK)之後,又有一家電子煙品牌即將登陸資本市場。

2020年12月末,悦刻(Relx)的主體公司霧芯科技向SEC遞交了招股説明書,謀求在美國紐交所上市,募集資金9.32-11.76億美元,用於產品和技術開發,改善分銷和零售網絡,提升供應鏈能力以及補充流動資金。

作為思摩爾國際的大客户,悦刻的上市計劃在一定程度上提高了市場對思摩爾國際的業績預期及估值。1月19日,思摩爾國際股價盤中一度大漲8%,續創紀錄新高,總市值突破4500億港元。

不過,俗話説,“是騾子是馬拉出來溜溜才知道”。節點財經(ID:jiedian2018)將從霧芯科技的歷史沿革、盈利能力、成本費用、銷售渠道等多個維度入手,全面探究這家公司的實力。

/ 01 /

看歷史沿革:

乘着市場“東風”起家

2003年,我國藥劑師韓力發明並於同年創立了世界上第一個電子煙品牌-如煙,電子煙行業由此方興未艾,使用人數從2011年的約700萬迅速上升至2018年的4000萬。

期間,各國監管逐步加強,但該新型事物還是以燎原之勢蔓延開來,由此誕生了思摩爾國際、博格、格蘭蒂亞、合元ISMK等眾多產業鏈相關企業。

正是在這樣的大背景下,杜冰創辦了霧芯科技,後優步中國前高管汪瑩加入擔任CEO。霧芯科技於2018年初推出悦刻一代,隨後兩年陸續推出悦刻阿爾法、悦刻幻影等多種產品系列,通過“五元”產品矩陣迎合市場新消費生態。

身處一個被認為市場空間廣闊、頗有前景的行業,霧芯科技迎來了眾多資本追捧,先後獲得7輪融資,融資金額超過4.4億美元,投資方包括源碼資本、IDG、紅杉首輪、DST等。

經過多輪稀釋,至IPO前,霧芯科技的股權結構中,創始團隊及員工持股合計持股58.7%,源碼資本旗下Deep Technology Linkage Fund持股10.7%,紅杉資本持股4.9%,汪瑩為公司控股股東和實際控制人,同時擔任公司董事會主席。

/ 02 /

看盈利能力:

業績增速回落

毛利率整體下滑

自2018年面世以來,霧芯科技旗下的悦刻僅用兩年多時間就晉升為國內電子煙市場的頭號玩家,目前品牌市佔率62.6%,遠超過第二至四名品牌市佔率的總和。

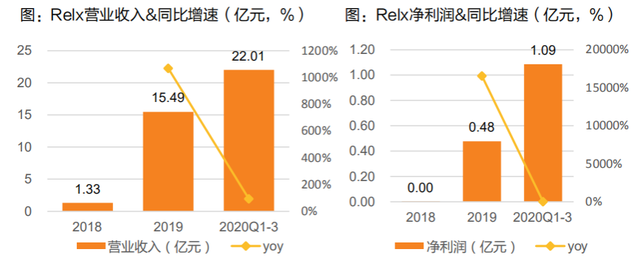

反映在業績上,2018年、2019年及2020年前三季度,公司分別實現營業收入1.33億元、15.49億元和22.01億元,對應淨利潤-28.7萬元,4774.8萬元和1.09億元。2019年及2020年前三季度,其營收同比增速為1064.66%、93.28%,淨利潤同比增速為16736.93%、11.22%。

從數據增長來看,霧芯科技業績穩步上升,但增速至高峯後開始回落,尤其是淨利潤已有停滯跡象。

產品方面,相比產業鏈上游的思摩爾國際,霧芯科技的收入來源過於單一,主要為煙槍和煙彈;思摩爾國際則包括向下遊客户提供代工電子煙,銷售自有電子煙品牌、加熱不燃燒設備代工、向大麻商銷售霧化器具等,收入來源更加多元化。

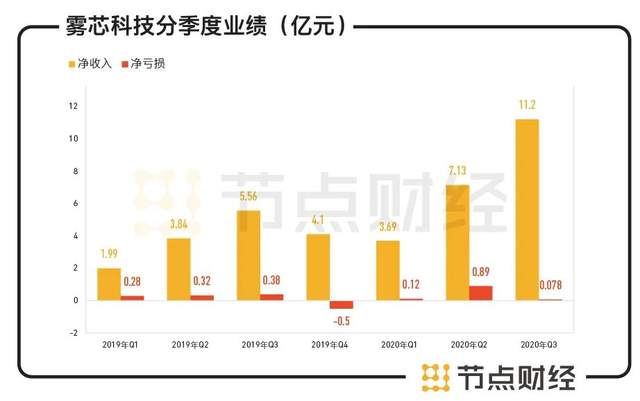

分季度看,這位玩家也並非一路順風順水。

2019年第四季度,囿於國家限制電子煙線上銷售,悦刻高速成長的節奏被迫中斷,營收大幅縮水,淨利潤虧損5030萬元。

2020年第三季度,悦刻的淨利潤同樣不太樂觀,營收11.2億元,創出成立以來單季度營收最高,但淨利潤只有0.078億元,為2019年以來單季度盈利最低。

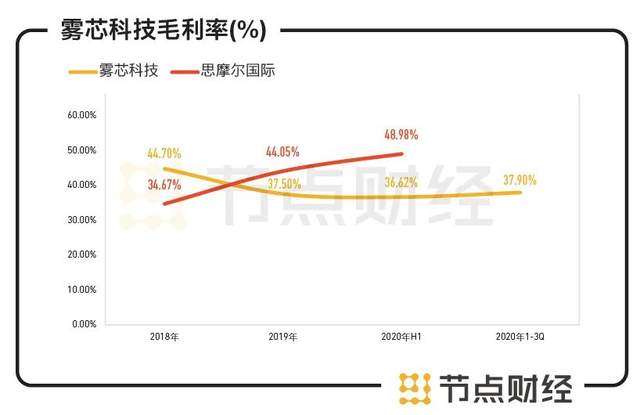

在體現盈利能力的毛利率方面,霧芯科技更難望思摩爾國際項背。2018年-2019年,霧芯科技的毛利率由44.7%下滑至37.5%,2020年前三季度雖微弱反彈至37.9%,與上年同期相比,毛利率仍下降2.4個百分點。

如上圖所示,二者毛利率不僅走勢相悖,並且差距逐年拉大,截至2020年上半年,思摩爾國際的毛利率超出霧芯科技10個百分點以上。

值得注意的是,煙草一直給市場以暴利的刻板印象,但體現在霧芯科技身上,卻遠遠達不到。

從產業鏈價值分配上看,上游企業如思摩爾國際往往能夠憑藉技術優勢攫取到相對多的利潤,而悦刻作為品牌商,能夠分到的價值相對有限,2020年前三季度的淨利率只有5%,思摩爾國際的淨利率在多個報告期內接近30%。

/ 03 /

看期間費用:

銷售費用率下降

研發費用率上漲

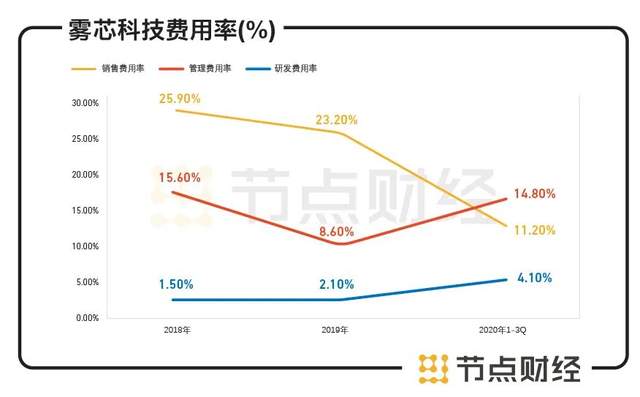

在成本方面,霧芯科技的主要成本是產品成本,這一成本約佔公司總成本的96.8%以上。

費用端,包括銷售費用、管理費用、研發費用在內,三費表現漲跌不一。

銷售費用項,受2019年政策禁令對線上渠道限制影響,霧芯科技降低了對線上平台的營銷支出,2019年和2020年前三季度銷售費用5.39億元、2.46億元,銷售費用率為23.2%、11.2%,同比下降2.6%、10.1%,銷售費用率下行釋放盈利空間,拉動霧芯科技的毛利率小幅提升。

管理費用項,由於公司正處在起步後的擴張階段,薪金、福利、一般及行政人員的股份酬金以及專業服務費等開支較大。這導致其管理費用漲幅明顯:2020年前三季度為3.25億元,同比增長近300%,管理費用率從7.2%提升到了14.8%。

研發費用項,2020年前三季度霧芯科技共計投入研發費用9040萬元,較2019年同期增近7300萬,研發費用率從1.5%提升至4.1%,與2018年相比,研發費用率上浮2.6個百分點。

在可預見的將來,霧芯科技表示隨着僱傭人員及人均薪資增加,技術和產品開發方面的不斷進步,並進一步擴大其產品組合,管理費用和研發費用仍會繼續上漲。

/ 04 /

看銷售渠道:

失去線上,轉戰線下

2018年下半年至2019年,面對如火如荼發展的電子煙,國家市場監督管理總局、國家煙草專賣局重拳出擊,先後發佈了《關於禁止向未成年人出售電子煙的通告》、《關於進一步保護未成年人免受電子煙侵害的通告》,給電子煙銷售的對象範圍和銷售的線上渠道套上一道“緊箍咒”。

衝擊波襲來,電子煙行業遭遇大地震,一些以線上電商平台為主要銷售渠道的品牌甚至徹底出局,例如羅永浩的小野電子煙。無奈之下,悦刻不得不大力拓展線下渠道。

據招股書顯示,2018年至2020年前三季度,霧芯科技通過第三方電子商務平台向最終用户銷售的收入佔比從33.5%降至0,銷售給線下分銷商的收入佔比從60.2%升至98.2%。

這一升一降之間,反映出霧芯科技在渠道方面的大動作。失去了線上渠道,線下鋪網就成為重中之重。2019年前三季度至2020年前三季度,霧芯科技授權經銷商數量由41家增長至110家,門店超5000家,來自線下分銷商的銷售淨收入從7.8億元增加176.3%至21.62億元。

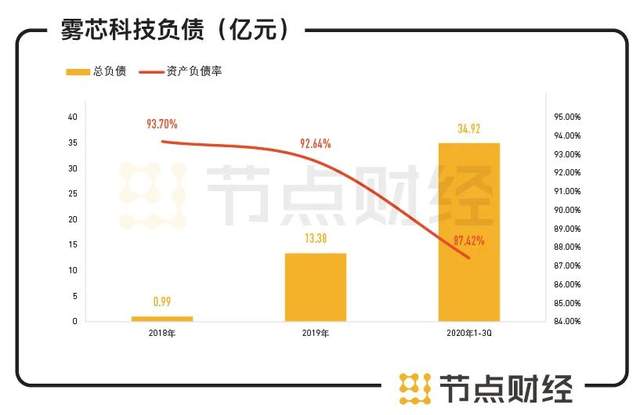

而搶灘線下注定是一場資本的較量,大量開店意味着要燃燒大量資金,這導致霧芯科技的負債率居高不下。

2018年、2019年以及2020年前三季度,霧芯科技的資產負債率分別為93.7%、92.64%、87.42%。截止至2020年9月30日,霧芯科技的總負債達到34.92億元,其中流動負債累計達27.98億元,期末現金及短期存款餘額為18.08億元,賬面現金無法覆蓋流動負債,上市更顯緊迫。

另一方面,為了能在短時間內打開線下市場,霧芯科技在線下渠道採取寬鬆的定價策略,從而為分銷商和零售商帶來足夠利潤,這直接拉低了公司的毛利率水平。如前文所述,2018年-2019年間,霧心科技的毛利率少了7.2個百分點。

/ 05 /

看質量管控:

質量問題頻發

屢遭消費者投訴

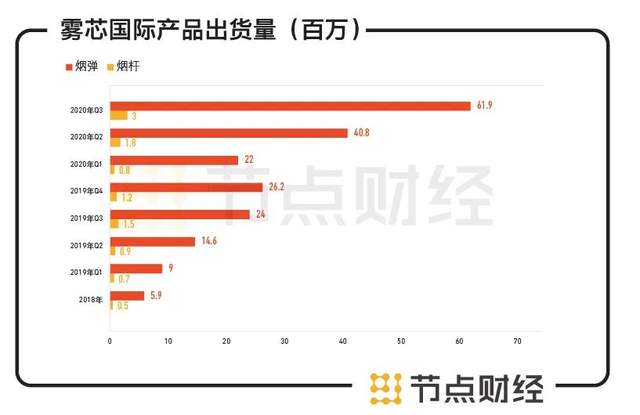

從招股書公佈的出貨量看,2018年至2020年9月30日,悦刻煙桿累計售出1040萬套,煙彈累計售出20440萬顆,僅在2020年第三季度的三個月內,煙桿和煙彈就分別售出300萬套和6190萬顆。

出貨量的顯著增長,帶來了不菲的收入,但卻無法掩蓋公司在管理和質量上的疏漏。過去幾年,因假貨氾濫,產品質量問題等,悦刻屢遭消費者詬病。

在黑貓投訴上搜索悦刻,公司的滿意度僅3顆星,投訴量有90多條,問題集中在煙彈漏油、電量異常、部分口味有點怪等方面,也有部分消費者反映售後存在問題。

2020年5月,深圳市控煙辦聯合南山市場監管局等相關職能部門發現深圳南山天利名城二樓的悦刻電子煙門店存在控煙違法行為,對該店進行立案調查,後於2020年7月處以行政處罰決定,罰款金額2000元。據悉,這是全國電子煙市場首張"罰單"。

/ 06 /

看監管風險:

電子煙納入審查體系是大勢所趨

電子煙行業歷來爭議很大。

世衞組織認為電子煙具有破壞性和令人上癮的性質,存在潛在健康危害,促使各國接納其管控電子煙的建議,諸如美國、印度、西班牙、菲律賓等國家都對電子煙市場進行了強力管控,也有不少國家否認其太過危險,只是對電子煙做出某種程度的限制。

儘管如此,電子煙行業仍被認為是極具發展“錢景”的新興消費行業。根據CIC報告,按零售額計,2019年中國電子煙市場規模達15億美元,佔整個煙草市場規模的 0.6%,預計2023年將達到113億美元,在此期間的複合年增長率為65.9%。

目前我國尚無明確針對電子霧化產品的國家法律,但從過往動向,最初明確加熱不燃燒產品屬於煙草製品、禁止在國內銷售IQOS等HNB產品,到2019年7月國家衞健委透露計劃立法監管電子煙等一系列內容來看,監管態度不僅"強硬",且愈加趨嚴。

預計未來,電子煙納入審查體系是大勢所趨。對悦刻們來説,政策監管的“刀”最終都會掉落下來,只是時間快慢的問題。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。