19/20財報系列丨球場引援兩不誤,熱刺是怎麼做到的?_風聞

橘猫看球-橘猫看球官方账号-CFA和CPA持证者从金融财务角度解读商业足球2021-01-22 11:30

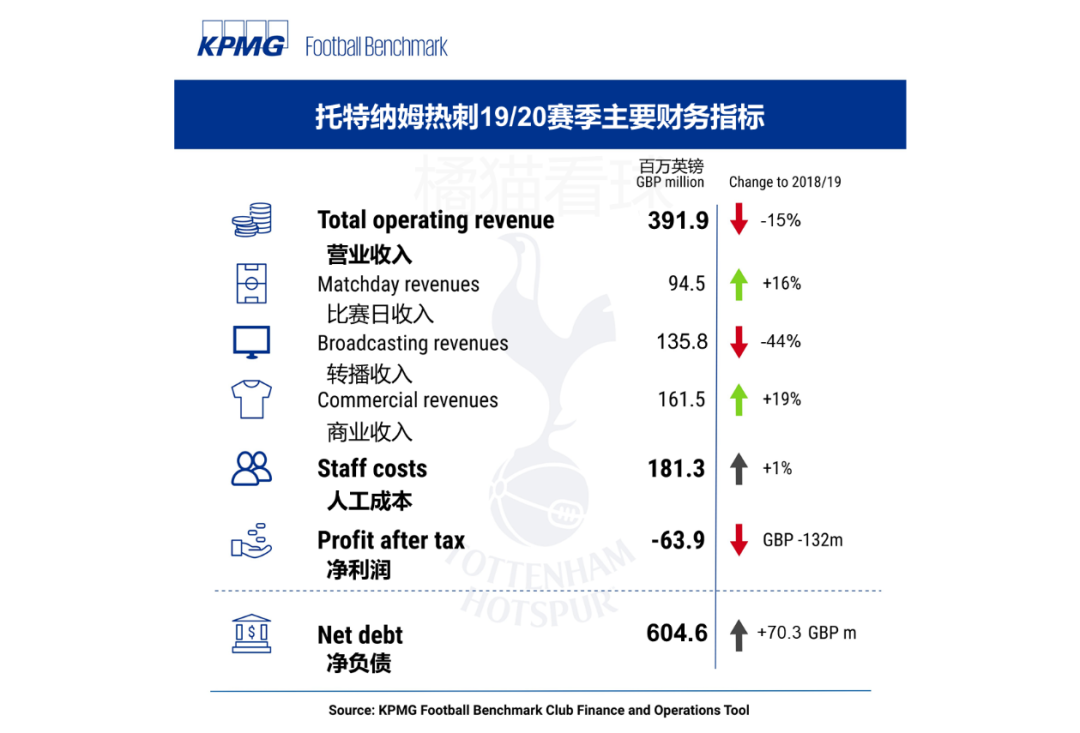

托特納姆熱刺破天荒地在11月底就發佈了19/20年報,受疫情影響,俱樂部營業收入下降15%,連續七年盈利的金身告破。

與此同時,剛建完新球場的熱刺還背上了高達6.05億英鎊的淨負債。就當人們以為白百合要走上兵工廠的老路時,俱樂部卻在夏窗砸出了8,700萬的轉會淨投入,他們是如何做到的?

讓我們在財報中一探究竟。

由於這份年報的報表截止日為2020年6月30日,彼時19/20賽季的英超還有七輪未打,剩餘的歐戰淘汰賽也尚未進行,年報並沒有包括這部分收入與相應成本。

營業收入

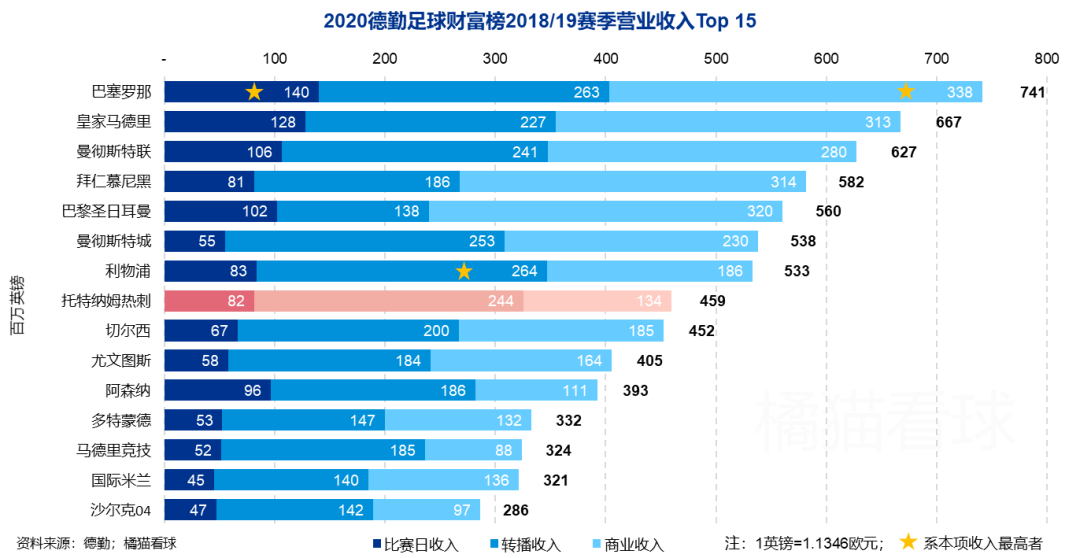

回顧2020德勤財富榜,18/19賽季的熱刺因打入歐冠決賽而收入激增,歷史上首次爬到營收排行榜的第八位,英超內排名第三。

**儘管19/20財年熱刺的營收從巔峯跌回到3.92億,五年來仍舊提升了將近一倍。**國內對手中已公佈財報的曼聯營收高達5.09億,但相比18/19賽季卻下降了19%,跌幅高於熱刺。

a) 轉播收入

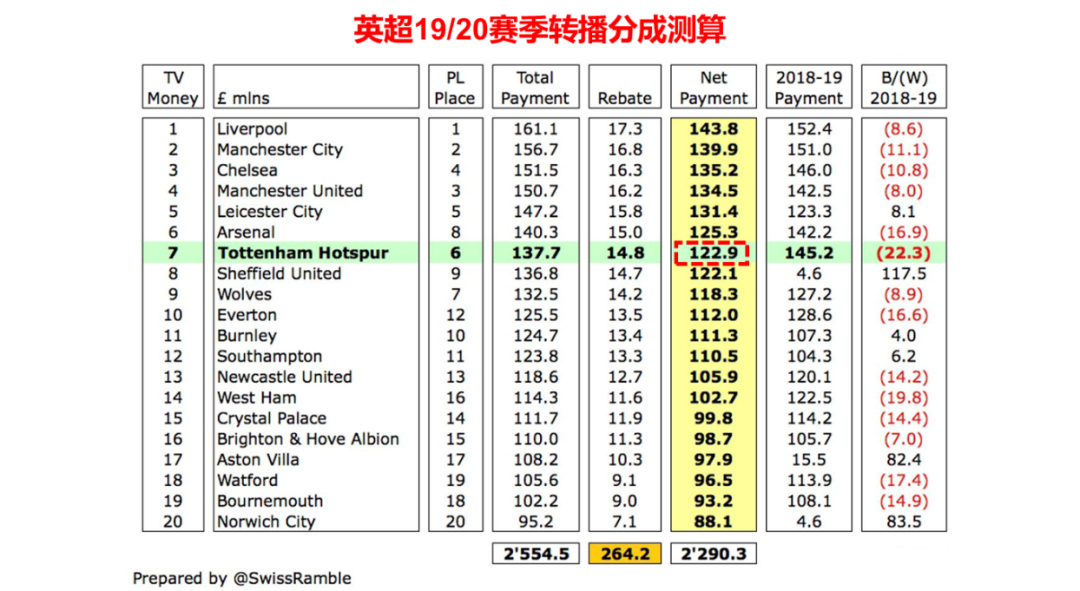

截至去年6月底,熱刺只踢了31場聯賽,國內轉播收入從18/19賽季的1.5億英鎊下降到8,470萬。

英超至今未官方公佈19/20賽季轉播分成,根據足球財務專家Swiss Ramble計算,上賽季排名第六的熱刺收到英超轉播分成約1.23億英鎊(扣除因延期而返還轉播商的金額),低於排名第八的阿森納,比冠軍利物浦少拿2,090萬,剩餘部分收入將在20/21財年體現。

歐戰方面,由於1/8淘汰賽脆敗於萊比錫,再加上截止性差異等因素,熱刺19/20財年只拿到了5,120萬英鎊,遠遠低於18/19的9,400萬。

若不考慮轉播商退款,上賽季熱刺預估應當收到6,930萬英鎊歐冠獎金,本賽季征戰歐聯,該項收入勢必會進一步鋭減。

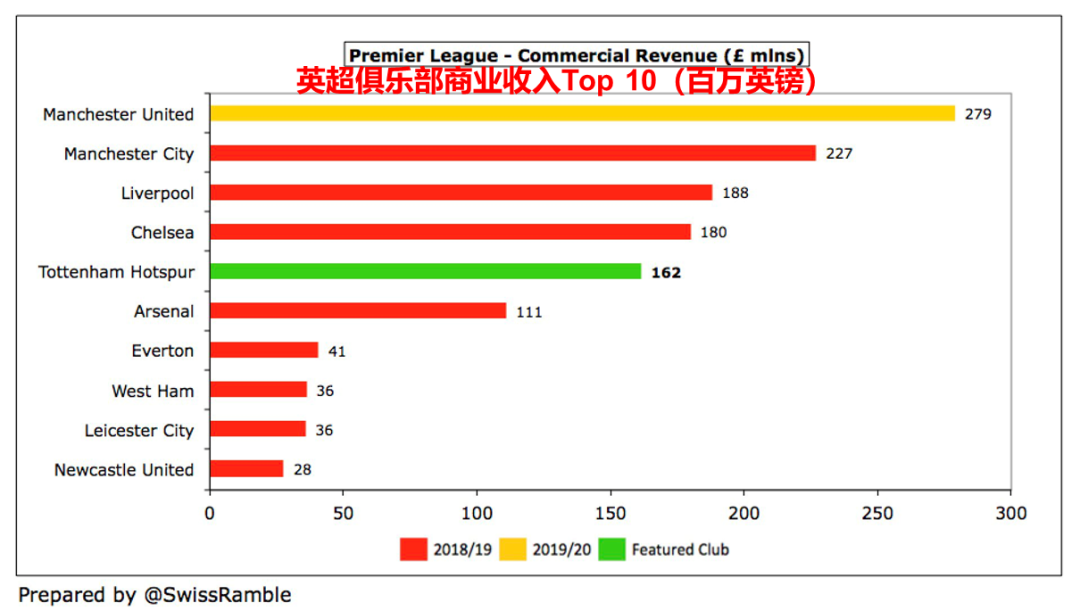

b) 商業收入

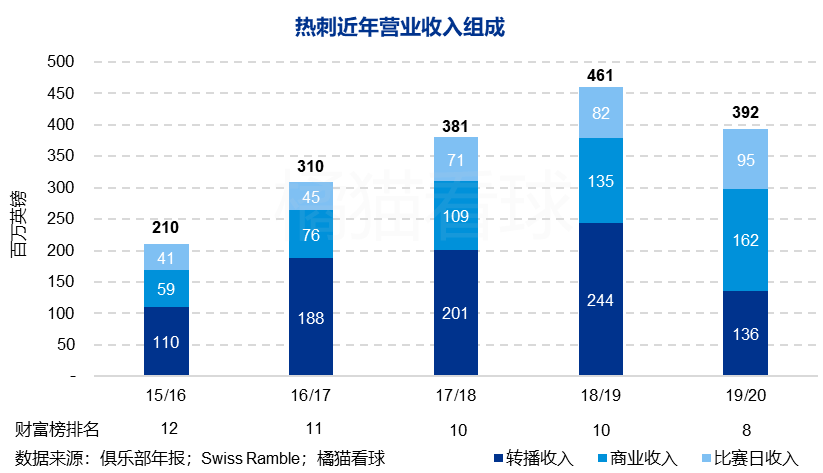

商業收入保持增長殊為不易。要知道,15/16賽季時熱刺的這項收入還僅僅只有6,000萬英鎊而已,至今增長了175%,已經不能僅僅用“優秀”來形容了。

除一枝獨秀的曼聯外,其他big對手尚未發佈年度報告。一般説來,疫情下多數俱樂部的商業收入很難取得大幅度增長。照這樣看,熱刺可能在商業價值方面已悄然超越了死敵,慢慢逼近了其他對手。

上賽季初,友邦保險的贊助合同續約至26/27賽季,年贊助額從3,500萬英鎊提升至4,000萬;耐克的贊助期到2023年,3,000萬的年贊助費較之前安德瑪的合同翻了一倍。

這些合同都未超越競爭對手,更多的商業收入可能來自於新球場的商業開發。若未來出售球場冠名權,熱刺還將獲得一大筆收入。

c) 比賽日收入

新球場落成的重大意義還體現在直接相關的比賽日收入上,19/20財年熱刺的該項收入增長到9,500萬英鎊,超越了曼聯的9,000萬,不出意外將成為上賽季比賽日收入最高的球隊。

更可怕的是,加上失去的五輪主場收入(推算),熱刺在非疫情下的比賽日收入可能達到驚人的1.24億,遠超18/19賽季該項收入最多的曼聯(1.12億)。

托特納姆熱刺球場(THS)何時能重迎擁躉?

只可惜,這樣的神蹟只能到疫情後的新世界裏再展現了。

球員轉會

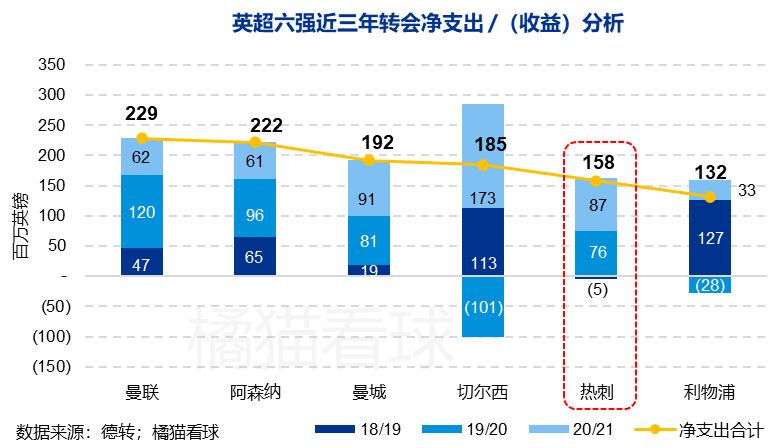

從過去三年的轉會投資額中可以看出,新球場落成前後俱樂部的轉會政策發生了天翻地覆的改變。

去年夏天的大方投資讓熱刺摘掉了Big 6最“摳”的帽子,雷吉隆、霍伊別爾等實力球員年的加盟讓球隊陣容具備了較強的競爭力。

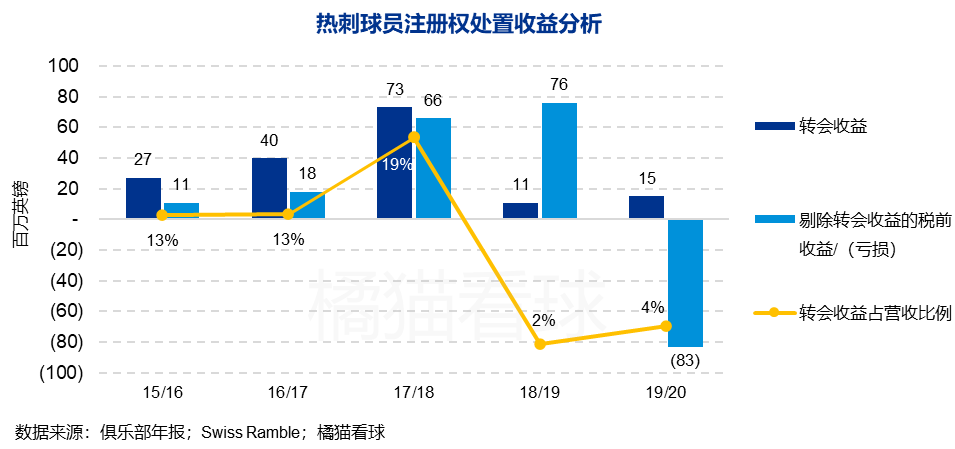

同樣的結論在報表上也有所體現,新球場落成後,現金流方面更有底氣的熱刺球員註冊權處置收益驟減,佔營收的比重也下降到了可以忽略不計的程度。

在會計上,轉會費作為球員註冊權成本,按照合約年限攤銷計入每年的成本中;而球員註冊權處置收益則在出售當年一次性扣除未攤銷完的註冊權淨值後,計入當年的收益。

從另一個角度看,這也説明俱樂部盈利能力穩定,在受到疫情影響之前的四個財年裏,俱樂部都能在扣除轉會收益的情況下實現盈利。

成本費用

建球場的錢不是天上掉下來的,這時候就不得不提成本控制大師列維了,在他“摳門”的經營策略下,多年來熱刺的成本費用水平與對手相比完全不在一個量級上。

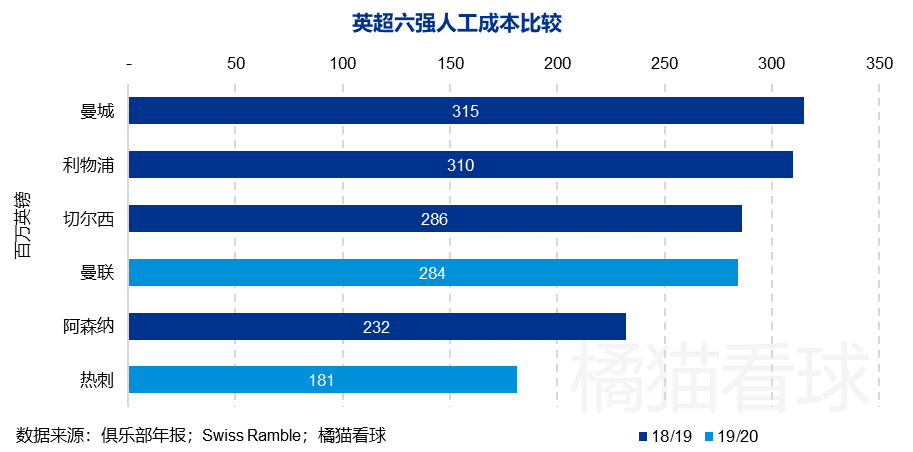

18/19財年,熱刺的人工成本遠遠落後於其他五強,僅僅是曼聯3.32億英鎊的54%。19/20財年,曼聯工資支出大幅下降,熱刺薪資水平則略有提升,但仍然只有紅魔64%的水平。

球場上工資不是總和競技水平成正比,熱刺就是個例外,其工資營收比大幅增長後也只有46%而已,跟70%的歐足聯警戒線相比,健康得有點“過頭”了。

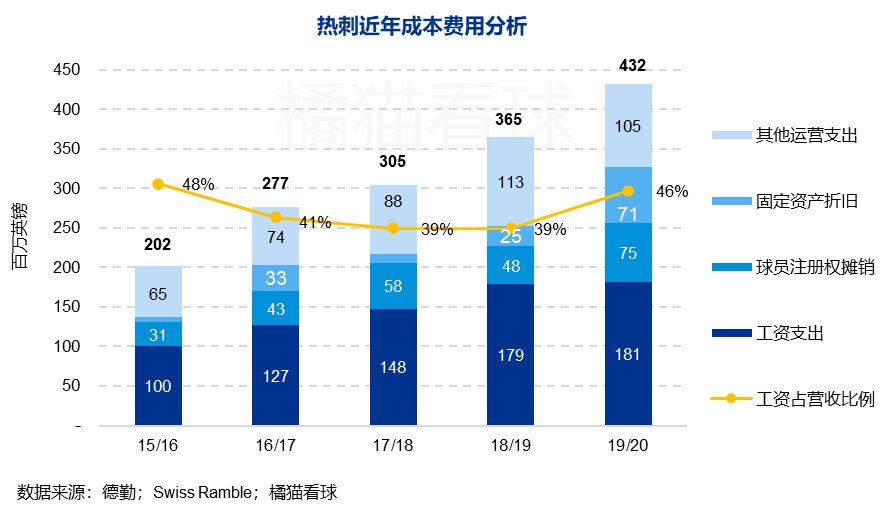

值得一提的是,列維的個人薪資從18/19賽季的700萬英鎊(包含球場完工的獎勵)下降到300萬,略低於曼聯CEO艾德-伍德沃德的年薪,整個高管團隊工資下降了40%。

球員註冊權攤銷的大幅度增長從另一個側面反映了水漲船高的轉會支出,距離曼聯的1.23億英鎊還有很大差距。同時,超過十億的球場建設成本帶來了每年7,500萬的折舊費用,這個數字必將冠絕整個聯賽。

總體而言,19/20財年的運營支出增長了18%。此外,4,300萬英鎊的利息費用較18/19賽季的2,500萬大幅增長,這個數字也是聯賽最高的,估計還會繼續增長。

資產、負債與現金流

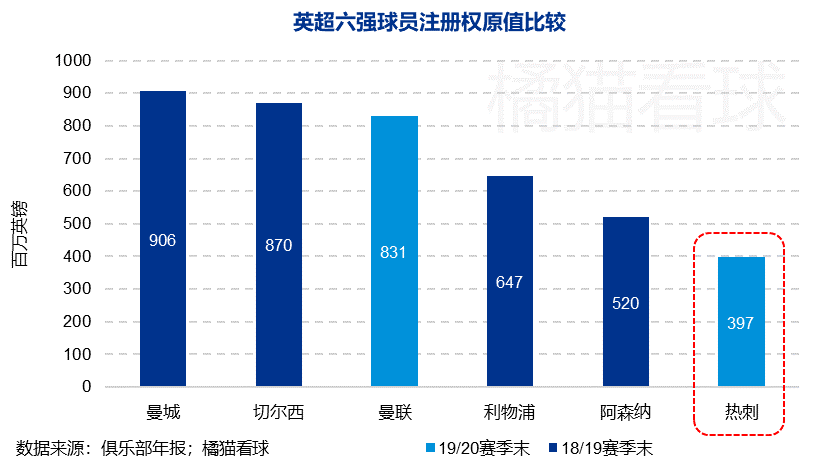

球員註冊權原值是衡量現有陣容構建成本最準確的指標。截至去年六月,熱刺的建隊成本只有3.97億英鎊,連曼城、切爾西和曼聯的一半都不到。

與此同時,根據德國轉會市場網,一線隊的陣容身價總和卻高達7.26億英鎊,真可謂“花小錢,辦大事”。

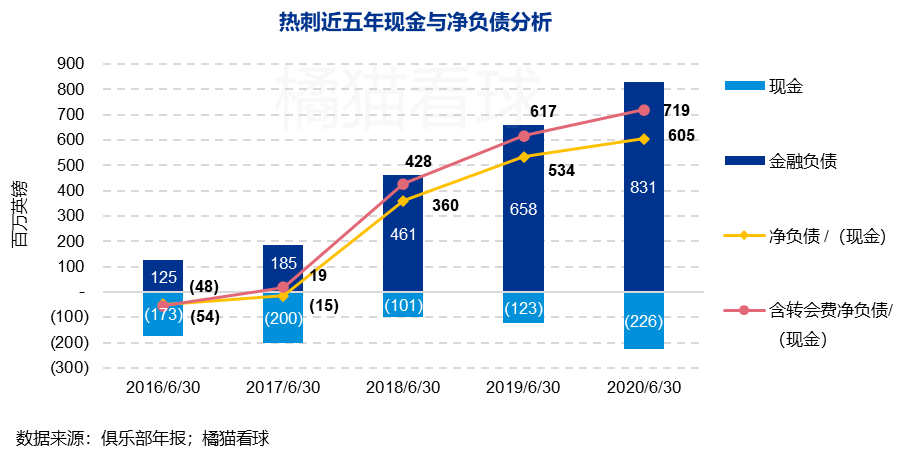

儘管節衣縮食,新球場的建設還是讓俱樂部背上了沉重的負債。到18/19財年末,熱刺賬面金融負債高達8.31億英鎊,包括球場抵押借款6.33億、政府疫情救助借款1.75億和訓練基地抵押借款2,300萬。

扣除持有的現金後,俱樂部的淨負債依然高達6.05億英鎊,比曼聯的4.74億還要高一大截。如果算上淨應付轉會費1.14億,這個數字更加可怕。

好在這些借款中,只有英格蘭銀行的疫情紓困借款是在2021年3月就到期的,訓練基地借款2025年底到期,球場借款最近的一筆到期日是2029年9月,最遠的一筆則要到2050年初。

流動性方面,俱樂部去年年中現金儲備有2.26億英鎊,需要應付3月份到期1.75億借款以及一年內的應付轉會費5,400萬,結合尚未動用的5,000萬滙豐銀行授信額度,本賽季似乎問題不大,但也不寬裕。

可以想見,之後夏窗的採購應該較多地使用了分期付款的方式。

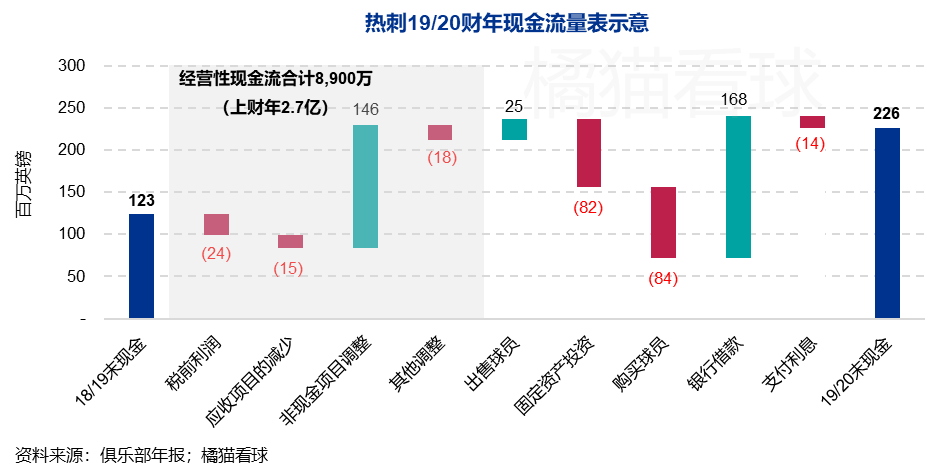

儘管在疫情中遭受重創,得益於良好的成本管控,19/20財年的熱刺在經營活動中依然能夠結餘8,900萬英鎊現金。

然而,對球場和陣容的投資耗費了1.66億資金,若不是有1.68億新增銀行借款的支撐,俱樂部是很難在新賽季捲土重來的。

小結

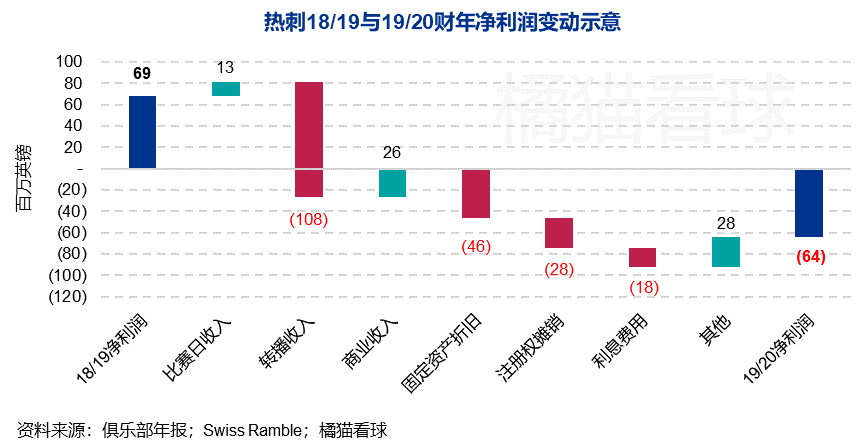

可以看到,熱刺今年的虧損主要來源於轉播收入的下滑(歐冠過早出局、聯賽末段推遲)和新球場折舊的增長。管理層預計,如果本賽季繼續全年空場,俱樂部的虧損預計將擴大到1.5億英鎊。

新球場為熱刺帶來了更高的比賽日和商業收入、更強的融資能力,給了球隊在轉會市場上與競爭對手叫板的資本,這本可以成為俱樂部就此真正跨入一流豪門的絕好契機,卻被突如其來的疫情打斷,實在是不走運。

我們還無法預測蕭條會延續多久,未來擺在列維面前的,將會是一道道難做的選擇題。無論如何,這位殫精竭慮的管理者在資源有限的情況下做到的一切,還是值得尊重的。

誰又敢説在這亂世英超中,白百合沒有機會圓夢呢?