交出換帥前最後一份財報,業績羸弱的英特爾何時找回技術自信?_風聞

美股研究社-2021-01-23 13:33

去年,芯片巨頭英特爾的日子並不太好過。先是7nm芯片再度延期,之後又將尖端技術外包、出售其NAND內存業務。而今年,英特爾主動做出"換帥"動作,面對頹勢勇敢地做出改變。多次業務和人員的調整,激起了投資者對其前景的擔心。

在起落的市場情緒波動下,英特爾在美東時間1月21日公佈了2020年第四季度的財報。其中,營收和淨利潤較前幾個季度有所反彈。但股價表現卻相反,盤後股價下跌4.66%至59.55美元,市值降至25559.61億美元之下。

隨着今年AMD、英偉達等巨頭的趁勢追擊,英特爾無疑會變得更加被動。回頭來看這份"換帥"前的財報,英特爾有哪些遺留問題亟待新CEO解決?

營收反彈終結連續四季度縮水,英特爾的轉型陣痛未除

2020年第四季度,英特爾的營收錄得199.8億美元,同比下降1.14%,高於華爾街此前的平均預期174.8億美元。

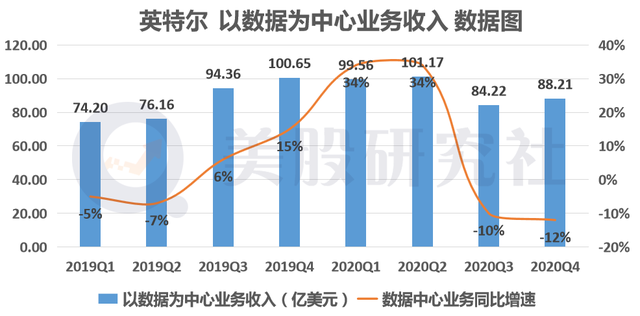

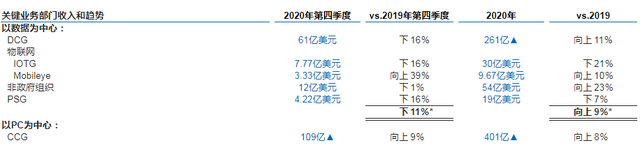

其中,數據中心作為英特爾近年來發力的核心業務,是影響整體營收變化的主要部分。財報顯示,本季度以數據為中心的業務為88.21億美元,同比下滑12%。同比增速的表現並不理想。

· 數據中心部分為61億美元,同比減少16%;

· IOTG部分為7.77億美元,同比減少16%;

· 自動駕駛Mobileye部分為3.33億美元,同比增長39%;

· PSG部分為4.22億美元,同比減少16%;

第一個部門貢獻了大部分營收,其下滑無疑會嚴重拖累英特爾的整體表現,這也是本季度營收難以有大幅增長的關鍵原因。

對此,管理層在財報中解釋到,疫情導致經濟出現疲軟,因此抑制了全球企業和政府對於數據中心的需求。此前,Dell’Oro Group數據中心資本支出研究總監也表達了相似的觀點。

目前,受到經濟衝擊的垂直行業,特別是實體零售業、旅遊業、酒店業以及中小企業都收緊了IT支出。因此,若要重新恢複相關的支付,需要等待商業環境恢復穩定。

值得注意的是,英特爾此前佔據大約94%的數據中心市場份額,可如今情況發生了變化。AMD和英偉達在數據中心業務上,給英特爾帶來的競爭風險已經不容忽視。

前者雖未詳細披露數據中心業務的具體數據,但在服務器CPU市場上捲土重來後,市場份額正持續擴大。

後者近期在GTC大會上,宣佈推出數據處理單元(DPU)接管數據中心的更多任務,公佈開發新型芯片的計劃。意在從主要競爭對手英特爾CPU爭奪更多的市場份額。

更大的威脅其實來自AMD、英偉達的收購事件。無論是AMD與賽靈思的交易,還是英偉達與Arm的交易,它們都將提供同英特爾競爭的各種數據中心產品給用户。

因此可以預見的是,英特爾在數據中心的主導地位不會快速消失,但隨着競爭的加劇,可能會失去不少的市場份額。加上嚴峻的經濟環境,英特爾需要思考如何通過更低成本和更強的產品來提升競爭力。

PC收入創兩年新高,英特爾"摩爾定律"卻掉隊

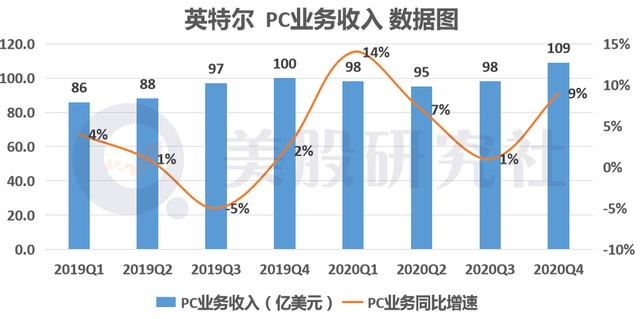

以數據為中心業務是英特爾的核心,而老牌PC業務依然還是公司的"現金牛"。財報顯示,第四季度PC業務的營收為109億美元,同比增長9%。

即便如此,從PC業務收入的同比增速上,能夠看出其成長逐漸趨向平穩。當英特爾在PC市場佔據穩定的市場份額時,也面臨着競爭對手釋放的壓力。在消費芯片市場,AMD、英偉達的威脅不容小覷。

三季度,AMD來自於計算和圖形部門的營收為16.67億美元,高於去年同期的12.76億美元。

AMD已連續多個季度在該業務保持大幅增長。

蘇姿豐就任CEO後重構了AMD的產品策略。在架構上,2019年AMD發佈Zen2 7nm產品,全新Zen2架構IPC提升達15%,實現了對英特爾的反超;

在工藝上,AMD選擇和台積電合作,押注7nm製程,迅速完成了對英特爾的超越。尤其是英特爾10nm量產時間一再延後,給AMD的CPU處理器搶佔市場的良機。

自己的技術整合涵蓋了筆記本電腦、台式機電腦、雲計算、高性能計算(HPC)和下一代遊戲機。這成為AMD利潤和股價大漲的原因。

去年7月,英偉達以2500億美元的市值上成功超越英特爾,此後一路上漲至3400億美元。

在前景廣闊的AI領域中,英偉達佔得了先機,而英特爾則遲遲未能進入這些場景。

在處理器製造商,英特爾已經跟不上台積電和三星的節奏。更糟糕的是,英特爾的傳統客户,如蘋果、微軟和亞馬遜等公司已經在開發自己的內部芯片解決方案,並交由台積電和三星代工製造。未來,它們可能將逐漸脱離對於英特爾的依賴。

來到歷史的十字路口,新CEO會帶領英特爾駛向何方?

目前來看,英特爾面臨着成立52年以來又一次危機,它無疑需要謹慎地做出選擇。回顧過去,英特爾遇到過關於存亡的時刻不止一次。

1985年,英特爾還把自己定位為一個存儲器公司。但這時日本的存儲器廠家日益壯大,使得用户能夠以驚人的低價購買到高質量的產品。

這種價格戰險些將英特爾擠出市場,當時英特爾連續6個季度出現虧損,業界普遍懷疑英特爾是否能生存下去。

當所有人都認為,英特爾就等於存儲器時,CEO格魯夫果斷砍掉存儲器生產,而把微處理器作為新的生產重點。

從那時起,英特爾自稱為"微型計算機公司"。到了1992年,微處理器的巨大成功使英特爾成為世界上最大的半導體企業,甚至超過了當年曾在存儲器業務上打敗它的日本公司。

外媒評論稱,如果説諾伊斯是英特爾的靈魂,摩爾是心臟,那麼格魯夫就是英特爾的拳頭。

“要想預見今後10年會發生什麼,就要回顧過去10年中發生的事情。“格魯夫遵循着這個規則,帶領着英特爾公司平安度過了多次磨難。

如今的英特爾,再次來到了命運轉折的十字路口,但這個選擇權即將交給新CEO 帕特·基辛格。

英特爾的淨利潤雖然會受到影響,但可以依靠更好的設計來取得產品的優勢。設想帕特·基辛格能夠成功使英特爾的製造工藝重回正軌,但短時間內相對台積電的劣勢難以消除。

英特爾目前還沒準備好放棄製造業務,但儘量規避與台積電的競爭或是不得不做出的選擇。

回到關鍵業務上看,PC業務作為英特爾最具優勢的部分,在未來同樣有着引領行業發展的可能。

去年下半年,英特爾推出Evo平台,其平台戰略已初見雛形,目前已有超過50款通過Evo嚴苛認證的產品上市。

另外,自動駕駛Mobileye目前是增速最快的業務部門,隨着這一產業的發展可能會釋放出巨大的成長空間。

Mobileye業務取得長足發展,即使在疫情嚴峻、汽車產業遭重創的2020年,Mobileye芯片出貨量仍同比增長了10%。而英特爾子公司Mobileye還對外宣佈,計劃到2025年推動自動駕駛汽車走向商用。

相比較而言,谷歌旗下自動駕駛公司Waymo在路測環節進展緩慢,每年僅積累上百萬公里的路測信息。

目前,特斯拉、索尼、高通、英偉達等科技公司均涉足其中,英特爾能夠取得長足的領先需要時間給出答案。而2021年,或許是其中一個很重要的時間節點。新CEO若要幫助英特爾重獲資本市場的認可,提振PC業務和數據中心業務顯得尤為關鍵。

文章來源:美股研究社,轉載請註明版權。