家裝龍頭東易日盛,為何資本對其反響平平?_風聞

智瑾财经-2021-01-25 16:05

出品 l 觀點財經

作者 l 橙子

在以四千多萬賣掉北京4套樓後,原本預計全年業績繼續虧損的東易日盛(SZ002713)在全新披露的年終業績預告裏稱:

2020年預計淨利潤約1.45億元-1.8億元,較上年同期增長158%-172%,實現扭虧為盈;

扣除非經常性損益後的淨利潤5400萬元–8100萬元,同比增長116%-125%。

關於東易日盛目前可以總結到三個關鍵詞,國內家裝行業龍頭、小米戰投和不掙錢。

近幾年,東易日盛順利進入A股登陸資本市場,獲得融資和品牌傳播便利的同時,也把多年來佈局失利,導致公司盈利質量不斷下滑的問題擺上枱面。

佈局失利拖累業績

小米能成救世主嗎?

公開資料顯示:

東易日盛成立於1997年,算是國內較早一批家裝企業。

2012年,公司蟬聯中國建築裝飾協會中國指數研究院主辦的“中國家居百強企業家裝第一名。

到2014年,東易日盛登陸A股,成家裝領域率先上市企業,也順利坐上家裝行業龍頭交椅。之後,藉助互聯網科技浪潮,東易日盛意圖將科技概念融入家裝領域,進而提升估值。

2015年,東易日盛官宣轉型“互聯網+家裝”,希望藉助互聯網技術搶佔了流量入口,在線上資源配置中佔得先機。

為了配合互聯網化家裝業務的推進,東易日盛還專門成立了一家子公司速美集家科技有限公司(以下簡稱速美),並計劃於2016年進駐100個城市,新開150個以上的速美超級家店面。

然而,事實卻是,直到2018年,東易日盛在全國範圍內覆蓋的城市是26個省市,正式營業的速美超級家門店僅70來家。

成立六年後,不僅未達成預期目標,速美還處於連續虧損狀態。

根據公開數據,2019年上半年速美淨利潤為-5168.74萬元,與上年同期的-3453.46萬元相比虧損持續擴大。2017年,發覺互聯網家裝難以為繼的速美,又開始撲向長租公寓,東易日盛負責長租公寓裝修業務,以此拓寬營收來源。

然而近年來長租公寓暴雷事件,揭露租金貸問題的同時,也再度表明長租公寓有市場有前景,卻沒有錢賺的尷尬。加上自如等頭部品牌當頭,缺錢缺資源的東易日盛又能在長租市場攫取多少利潤呢?

或許也是意識到長租公寓不掙錢,東易日盛才未放棄互聯網之心。

去年10月底,為補充現金流,也為了繼續發展互聯網家裝,東易日盛高調宣佈與互聯網圈資深玩家小米科技達成合作。

雙方通過股權轉讓的形式,東易日盛獲得小米科技1.39億元股權投資,而小米科技也順利成為東易日盛二股東,開啓一場各取所需的戰略合作。

交易達成當天,東易日盛股價直接漲停,但卻沒有因此逆轉股價下跌頹勢。

究其根本,還在於東易日盛此前佈局失利,導致公司盈利質量不斷下滑,也在整個行業顯現出家裝龍頭易主的味道。

董事長陳輝此前介紹:近年來,家裝行業逐步從新房市場為主向存量房市場為主轉變,在這一過程中,東易日盛不少介於一線與二線之間的“新一線城市”或“1.5線城市”的分公司卻沒有提前意識到市場環境變化,沒有對存量房做好提前佈局,導致業績不理想。

業績由盈轉虧

暫別ST風險

佈局失利在加劇東易日盛盈利危機,互聯網平台年年虧損也在增加東易日盛經營成本,加上接踵而至的商譽減值,導致東易日盛2019年業績大幅變臉,營收增速由正轉負,歸母淨利潤也出現首度虧損。

根據萬得股票披露數據,2019年東易日盛實現營收37.99億元,同比負增長9.62%,然營業成本高達40.8億元,加上突然計提的2.4億資產減值損失和商譽減值,導致公司全年營業利潤虧損1.79億元,同比大幅下滑147.18%。由此也導致公司全年歸母淨利潤虧損2.49億元,同比下降198.66%。

圖片來源:萬得股票

而根據今年又遭遇疫情影響,恐怕東易日盛將再度陷入虧損。

根據最近的2020年三季報數據,整個1-9月份,東易日盛僅實現營收18.1億元,同比大幅下降34.94%。同期公司歸母淨利潤虧損2.14億元,同比下降60.44%。

圖片來源:萬得股票

而根據樂居財經統計整理的2020年上半年11家家裝公司的業績對比顯示,整個2020年上半年僅1家公司營收增長,其餘包括東易日盛在內,均出現不同程度下滑。而且東易日盛的營收規模,已經滑落至第9位。

圖片來源:樂居財經

如此一來,儘管2020年年報還未披露,不考慮賣房東易日盛可能大概率虧損,好在新規讓其暫別ST,若根據A股此前上市規則**,一旦連續兩年虧損,公司將因“財務狀況異常”被打上ST標籤,提示投資者該股票存在退市風險,一旦連續三年虧損,公司或將直接面臨退市。**

而這一標籤對東易日盛影響很大,一方面會從資本層面拉低公司估值,增加融資難度,另一方面也會從市場層面,影響其品牌形象的正面傳播,加速商譽減值。

這兩點對東易日盛來講幾乎都是致命的。

盈利質量一般

改善未來佈局或為關鍵

首先,從東易日盛當前盈利狀況來看,其盈利質量一般,也在加重其資金緊張程度。若估值下降,勢必影響東易日盛融資渠道的暢通。

根據2020三季報數據,公司實現經營性現金流淨額2.03億元。儘管數據為正,但26.66億經營性現金流中,淨流出金額高達24.63億元,佔比超9成,表明其核心盈利能力正在不斷下降。

圖片來源:東方財富

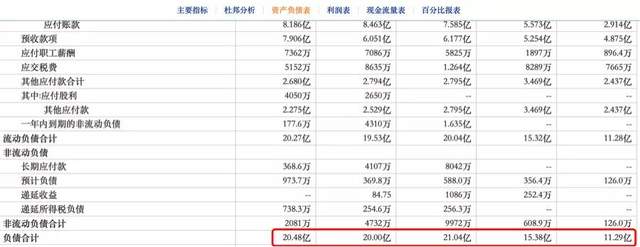

而且,從負債情況來看,從2015年起,東易日盛整體負債規模就一直在不斷攀升。2015年,公司全年負債總額為11.29億元,到2016年增至15.38億元,到2017年攀升至21.04億元,此後便維持在20億元左右。

圖片來源:東方財富

由此也導致東易日盛資產負債率,從2015年的53.35%增至2019年的70.76%。而到2020年三季度,這一指標則直接攀升至79.62%,預計2020年全年將突破80%,遠超59%左右的行業平均水平。

圖片來源:東方財富

盈利質量不佳,資產負債規模高企,加上互聯網之路並不順暢,在加重東易日盛現金流緊張的同時,也讓其對外部融資有了更深刻的需求。

據説上個月東易日盛為避免連續兩年虧損的ST風險,以4184.4萬元的價格向北京大龍瑞洋商貿有限公司,緊急出售了位於北京市朝陽區東大橋路8號1號樓3單元的4套辦公房產。

東易日盛發佈公告稱:“此次出售是為了盤活公司資產,提高資產運營及使用效率。初步測算,這次交易會給母公司帶來2800萬元的淨利潤。”

如果年終業績算上這筆賣房所得,東易日盛或許有望扭虧。

然而深究根本,若不提升盈利質量,改善市場口碑,並加速調整業務佈局,一旦樓賣完了,恐還是難免ST風險。

聲明:文章不構成投資建議,轉載請註明來源與作者