財報一出股價"跳水",OMO難成新東方"解圍"良藥_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-01-25 10:06

在過去的2020年裏,因為疫情的因素在線教育站在了風口之上,但隨着疫情的常態化,很多受疫情影響的行業也開始迴歸常態化,教育領域接下來的走勢也備受市場關注。

1月22日港股盤後,國內老牌教培巨頭新東方發佈了2021財年第二季度業績報告。財報顯示,截至2020年11月30日,新東方營收、淨利潤均實現了同比增長。

從財報的核心數據來看,基本符合預期,但資本市場似乎並不滿意。截至美東時間1月22日收盤,股價跌超7%,現報169.110美元,市值達285.61億美元。

營收利潤符合預期 K12成主要"燃料"

新東方作為業務佈局最全面的教育培訓機構,業務從最初的出國留學考試逐步擴展到K12、國內外備考、成人語言培訓、中小學教育、在線教育等。

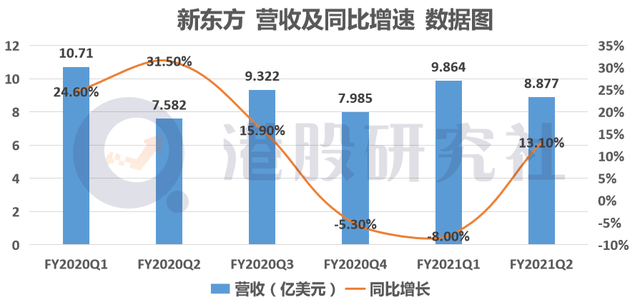

從2021財年第二季度財報數據中可以發現,新東方營收為8.88億美元,同比增長13.1%,這一增長速度符合新東方淨收入預期,但這一季度營收體量相比上一季度略有下降。

事實上,縱觀新東方前幾個季度的營收同比增速早已處於下滑路線。2020財年Q2至2021財年Q1,營收同比增長分別為31.5%、15.9%、-5.00%、-8.00%,已出現連續四個季度的下降。

在新東方海外考試業務不景氣的情形下,K12線下培訓業務就成了其營收增長的主要引擎,承擔起更大的營收增長重任。在第二季度取得同比26%的收入增長,其中,中學業務同比增長27%,少兒業務同比增長約24%。

全球受疫情因素影響和旅行限制,海外考試準備業務下降約29%,海外諮詢和留學旅遊業務則分別增長6%。但相比上一季度海外考試準備業務下降的51%和海外諮詢與遊學業務下降的31%有所回暖。

隨着K12業務日益重要,新東方逐漸將大學業務從試點學校拆分出來,集中精力在K12業務上持續發力,以求在疫情消退後,能更快地佔領市場。

但需要注意的是,臨近春節,國內多個省市出現疫情反覆的情況,多地再度面臨線下教培停課停學的局面,且國際疫情一直僵持不下。這對於K12線下業務來説,第三季度乃至接下來的整個財年中,業績能否穩定增長其實還面臨着未知數。

從市場競爭層面來看,好未來、新東方、跟誰學在教育行業中佔據相當的市場份額,三者處在激烈的競爭環境。日前,好未來發布2021財年第三季度財報,營收為11.191億美元,同比增長35.0%,已經超越新東方的總體營收;而跟誰學則通過直播+輔導的雙師模式,與在線教育相結合,這也將進一步放大新東方下一季度"回温"的風險。

學生總數增長明顯 但仍未逃脱"燒錢換客"的怪圈

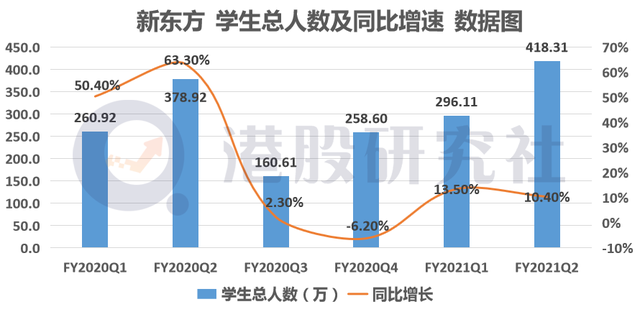

對於任何一家教育機構來説,用户數量是非常重要的考量因素,與其市場業績直接掛鈎。而作為教育機構龍頭新東方,用户數據作為機構持續增長的驅動因素,在本季度有不錯的增長。

截止第二季度末,學術科目輔導和考試準備課程的學生總數達到約418.31萬人,同比增長10.4%。而上季度該數據為296萬人。與營收增長相似,用户相關的數據表現得以延續。

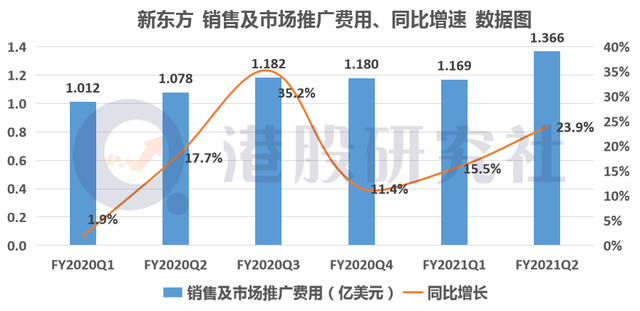

此外,學生總數的增長反映在成本支出上。本季度,運營費用及開支為9.198億美元,同比增長21%。而細分到相關費用中:

· 營收成本為4.537億美元,同比增長26.4%,主要原因是教師的薪酬增加,以及學校和學習中心數量增加導致的租金;

· 銷售和營銷費用為1.336億美元,同比增長23.9%,主要原因客户服務代表和營銷人員的增加,目的在指加大市場宣傳力度;

· 一般和行政開支為3.326億美元,同比增長13.5%。

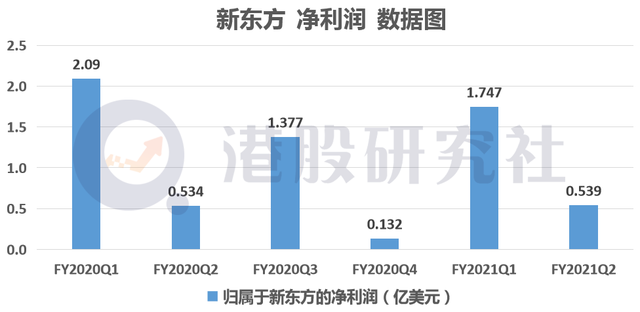

即使,新東方第二季度淨利潤5390美元,同比增長0.9%;但環比上一季度的1.747億美元仍是大幅降低。隨着市場競爭的加劇,短期內成本支出仍會難以控制,其淨利潤的想象空間也會受到擠壓。

近年來,隨着教學模式和形式的不斷豐富,OMO逐漸成為教培行業熱詞。OMO模式指線上和線下的深度融合,將線下教育優勢和線上教育優勢相互轉化,以獲取新的增量。作為兼具線上和線下的教育巨頭,在經歷了兩個季度的低迷,本季度呈現出較好的恢復,也需要歸功於新東方的OMO模式。

“OMO戰略連同本地化和差異化的教學內容,能有效地以較低成本提高報名人數和收入,提高公司長遠的盈利能力。“新東方首席執行官周成剛在本次財報會議上表示,受疫情等不確定因素的影響,中國的教育板塊將持續迎來一波市場整合浪潮,為進一步佔領市場份額,未來,新東方在繼續推行線下擴張計劃的同時,將重點投入具備高增長力的OMO戰略。

新東方表示,在2020年度的秋季學期,不僅實現了大多數現有城市的全面OMO化,還在20個新拓周邊衞星城市推行OMO在線課程。

從線下這個角度來看,新東方確實存在一定的優勢,畢竟,作為一個老牌教培巨頭,新東方本就是從線下業務開始起家,線下的資源優勢,或成為新東方OMO戰略全面展開的基底。

截至第二季度,新東方在新城市開設了五所線下培訓學校,教室總面積同比增長約21%,環比增長4%。新東方學校總數為117家,較上年同期淨增20家;學校和學習中心總數達1518家,與去年同期相比淨增214家,與上季度相比淨增46家。

但新東方OMO的線上部分,或許還需要不短的一段時間來優化。新東方在線作為新東方攻佔線上的重要排頭兵,也承載了其線上教育領域的大部分期待,但新東方在線的新一份財報表現並不樂觀。

而放眼望去,目前的在線教育賽道上已是強手遍佈,頭部玩家佔據相當大的市場份額。根據中科院報告指出,2020年中國在線教育行業融資金額暴漲,全年融資超過500億元,其中超9成資金流向了網課賽道上的寥寥幾家頭部企業,猿輔導一家幾乎獨佔行業總融資的"半壁江山”,在線教育市場基本上形成了"1+1+4"梯隊,猿輔導獨佔鰲頭,好未來緊隨其後。

新東方在線僅處於在線教育行業的中端部分,這對於頭部效應明顯的在線教育來説,無疑是對新東方在線的巨大阻礙。那麼,新東方在線能否實現扭虧為盈也將成為新東方OMO戰略上至關重要的突破點。

此外,回顧上一財季,新東方投資了3900萬美元以改善和維護其OMO集成教育生態系統。這也説明了,OMO生態系統同樣需要花高價來維護。總的來講,可以肯定的是OMO戰略會繼續給新東方帶來機遇,但在獲客成本高漲以及賽道愈發擁擠的前提下,新東方能否成功上演"攻守道”,還要看線上這個故事能不能説得更加精彩了。

文章來源:港股研究社,轉載請註明版權。