左手低估值、右手消費品,銀華基金賁興振:“我把控制回撤放在重要的位置上”_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2021-01-26 21:18

曲豔麗 | 文

過去一兩年,優質核心資產在高光之下,某種程度上開始“擁擠”,市場給予業績確定性高、天花板高的好公司以較高的溢價,估值推至歷史水位偏高處。

背後有時代背景:抱有長期主義思維的投資者越來越多,市場願意以較長的視角來審視好賽道里的好資產,這無可厚非。但不可否認的是,估值在高位也將放大波動的風險,短期內需要業績增速來慢慢消化。

核心資產會持續“抱團”在高位,還是出現坍縮?身在羣體之中,沒有人能確切預測市場最終湧動的方向。

但銀華基金賁興振做出了自己的選擇。

作為均衡型長跑選手,賁興振在專訪中反覆提及,2021年有哪些事對他是重要的:

1. 注重安全邊際。

2. 買入的價格是特別重要的。

3. 強調長期變量和短期變量的疊加。

4. 優中選優。

“A股沒有系統性泡沫,但存在着結構性的高估,需要時間消化。“賁興振判斷。

1

今天,賁興振的新基金“銀華穩健增長”發行,這是一隻一年持有期的混合型基金。

以一年時間維度計,賁興振認同優質資產的長期邏輯,但警惕結構性風險,當股票定價中長期的變量被放大,中短期業績的穩定性和持續性變得重要,他強調長期變量和短期變量的疊加。

是以,賁興振主要投資於兩類品種:部分傳統行業的低估值品種、優質消費品。

第一類資產,低估值品種均值迴歸,存在着行業景氣度持續時間超預期的可能性。

第二類資產,優質消費品震盪概率加大,但長期向好的趨勢不變。尤其是可選消費品,同比低基數、又是順週期,受益於通脹。

在兩類資產之外,還有第三類資產,即高估值高成長的資產,如電動車、光伏,賁興振認同其長期邏輯與短期景氣度,但在組合中佔比偏小,不超過25%。

賁興振的行業配置將保持在4-5個,包括家電、保險、食品飲料、醫藥、建材等。

賁興振對建倉期做了思考:考慮所能承受最大回撤的可能性,建倉初期,低估值資產的比例>優質消費品>高估值高成長資產。

“對新基金而言,低估值資產的安全邊際相對可測,優質消費品則儘量控制買入的成本,最想看到市場出現回調。”賁興振表示。

不僅如此,銀華穩健增長還增加了港股倉位,最高比例可達股票資產的50%。

“港股在未來較長時間內,結構上存在着顯著的投資機會。” 賁興振稱, 在港股,無論是低估值資產、或是新興消費領域,都能夠找到一些相對A股有明顯估值折價、且很有特點的公司。

2

對於像他這種側重於估值、安全邊際和控制回撤的投資理念,賁興振的定義是“跌的時候跌得少、漲的時候跟得上”,以攻守兼備為目標。

所以,反映組合下行波動率的指標,他在同類中靠前。

統計結果顯示,賁興振名下的所有混合偏股型產品等權拼接後,年化波動率21.63%,位於同類基金前3%;年化夏普比率1.0067,位於同類基金前5%。(數據來源:海通證券金融產品研究中心,2021.1.5)

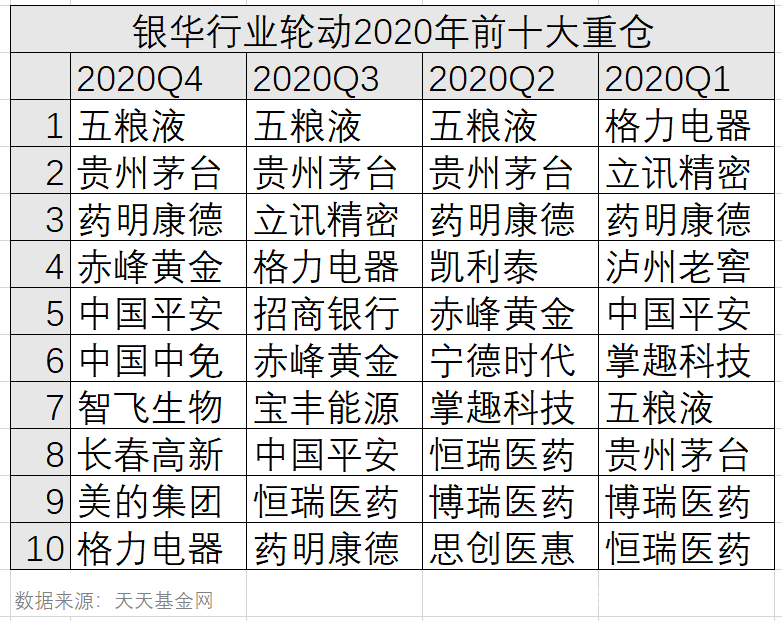

賁興振目前在管三隻基金:銀華行業輪動、銀華混改紅利、銀華優質增長。

以代表作銀華行業輪動為例,賁興振自2018年12月3日管理以來,累計回報155.54%,超越同期業績比較基準103.11%。(數據來源:wind,2020.12.31)

成立兩年多以來,銀華行業輪動共124次創新高,平均每次創新高間隔4個交易日。

而且,銀華行業輪動在成立以來的24個單月中,有20個月的最大回撤小於同類平均。自2020年2月以來,最大回撤連續11個月小於同類平均,風險收益比較為出色。

從銀華行業輪動的持倉來看,大致分佈在食品飲料、醫藥生物、大金融、有色、家電等行業。

賁興振向低估值的轉向早有跡象。

去年二季報中,他提及,長期看仍深耕消費、科技、醫療的好賽道,但市場存在階段性估值收斂的可能性,低估值資產存在均值迴歸的機會,三季報中表示“組合已經降低估值水平,增持了銀行、保險等順週期方向。”

對話賁興振

問:如何看待核心資產擁擠現象?

賁興振:越來越多的長期投資者想通過持有優質龍頭,穿越牛熊、淡化擇時,重倉集中在科技、消費、醫藥和高端製造等。

長期而言,我個人非常認同。

但當這種方法論被廣泛應用,就會放大股票定價中長期的變量。事實上,沒有一種方法論是能夠永遠戰勝市場的。

尤其是A股沒有系統性泡沫,但存在着結構性的高估,需要時間消化。

所以,對高估值資產而言,中短期業績的穩定性和持續性是非常重要的,決定了持倉中隱含的風險。

問:A股沒有顯著的泡沫嗎?

賁興振:沒有,好公司和海外同比,估值接近但並未超越。橫向比較,可能依然有較多的海外資金會選擇A股。

問:那今年的市場風險點在哪兒?

賁興振:流動性並非太大的風險,應該是中性的。從經濟週期來看,中觀景氣度也在改善,從可選消費品到順週期,業績都比較好。股票市場整體走熊的概率較低,主要是結構性風險。

過去一兩年,市場到了趨勢投資的極致,似乎投資變得簡單,買入各行業龍頭就好,那很可能就是錯的。

好公司、業績確定性高,市場給予了較多的估值溢價,未來也有可能業績不達預期,當交易籌碼集中,有可能出現踩踏。

2021年,投資需要自下而上地仔細“排雷”,即優中選優。

不排除這種情況:持有一些好公司,但是被殺估值。

問:那怎麼辦?

賁興振:儘量規避這類資產。組合當中增加一些預期不高的、機構配比偏低的行業。

在傳統行業,很多細分行業走出了非常好的公司,如今,行業景氣度又在高位持續的時間超預期,比如工程機械、汽車零部件等。其中一些公司並不是天花板那麼明確,且有自己的成長邏輯:新產品、新客户或者市場份額提升。

總之,我們賺的還是企業內在價值增長的錢。

問:傳統行業是否會陷入“價值陷阱”?

賁興振:像銀行、地產,存在低估值均值迴歸的機會,但不具備長線牛股的可能性。

但傳統行業裏面有成長性的標的,是能夠對沖行業自身的乏力的。

我想我和市場最大的不同,是把估值放在了相對重要的位置上。買入的價格是特別重要的。

問:這兩年,估值似乎變得不再那麼重要了。

賁興振:長期而言,買得便宜依然是一個很大的安全邊際。過於看重估值,可能少賺了錢,但利於控制組合波動。

在強勢的趨勢裏,“賣早”可能損失一些收益,但拉長時間也不吃虧。

問:如何尋找“均值迴歸”的機會?

賁興振:均值迴歸需要有催化劑,比如行業景氣度向上、或者公司自下而上出現拐點。

比如化工的某些細分行業,估值有一定折價,但成長性並不亞於那些熱門行業,如果業績兑現,就可能賺到均值迴歸的錢。

問:如何看待長期與短期?

賁興振:長期更易把握,短期更易驗證,我重點關注中短期景氣度和長期成長空間兩個變量的疊加。

我是風險厭惡型的,把控制波動看得很重,所以我對遠期的成長因子、模型的各種假設條件,有存疑的態度。如果靜態看估值很高,需要很高的成長性去消化,這類資產在我組合裏佔比很低。

問:如何控制回撤?

賁興振:比如適中的集中度,我會超配4-5個行業,這樣組合的波動率不會太高。

再如,組合內配置行業儘量的不相關。

問:新基金如何操作?

賁興振:我最想看到市場出現回調。

配置方向將集中在低估值、消費品這兩類資產,比如對傳統行業來説,我們知道它的底線,安全邊際相對可測,先做安全墊,起步階段以絕對收益為目標。

問:如何看港股?

賁興振:結構上,從一年維度,港股的投資機會好於A股。

舉個例子,低估值資產像銀行、保險,港股較A股有很大的估值折價。其他的如新興消費領域、互聯網、半導體、體育服飾等,從公司質地、成長性和股價的估值水平上,都有更好的可選擇的標的,安全邊際也更足。

在整個亞太市場裏,港股的估值是最便宜的,AH溢價處於歷史高位。同一個公司在兩個市場,港股估值大幅折價,我肯定買港股。

和A股比較,港股判斷流動性的複雜度高很多。