一年股價翻倍:舜宇光學的攻守道_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-01-26 21:37

近年來,由於國產手機廠商的強勢崛起,帶動了上下游產業鏈的協同發展,其中不少供應商受惠致業績大漲。

自去年以來,舜宇光學的股價一路上漲。數據顯示,去年3月至今股價已實現翻倍,市值曾一度超過2400億港元,截至1月26日港股收盤,報212.8港元,市值2334.1億港元。

股價翻倍,舜宇光學憑什麼?

舜宇光學被投資者看好的原因,或許我們可以從幾個方面來解讀。

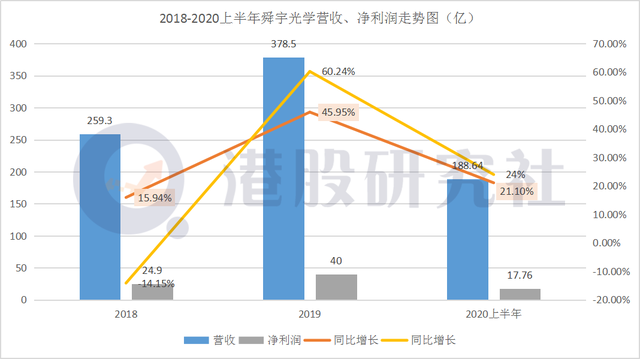

回顧舜宇光學歷年財報,2018年營收為259.3億,同比增長15.94%,淨利潤為24.9億,同比增長-14.15%;2019年營收378.5億,同比增長45.95%,淨利潤為40億,同比增長60.24%;即使在疫情衝擊下,2020年上半年,舜宇光學營收為188.64億元,同比增長21.1%,淨利潤為17.76億元,同比增長24%。

此外,前不久,有市場傳聞稱舜宇光學的手機鏡頭業務將進入蘋果供應鏈,隨後舜宇光學大漲近8%,刷新歷史新高。眾所周知,蘋果硬件產品銷量在市場的影響力,進入蘋果供應鏈,也就意味着舜宇光學在產品銷量上擁有了更大的想象空間。

2020年除了蘋果之外,與華為、三星、OPPO、vivo、小米等知名手機品牌廠商也形成了合作,產能利用率逐步提高。數據顯示,公司手機鏡頭12月出貨13046萬件,同比增長2.5%,環比增長1.3%;2020年全年累計出貨152975.7萬件,同比增長13.9%。未來隨着5G換機潮的來臨,換機需求的回暖勢必驅動2021年手機鏡頭的出貨量,對於手機上游產業鏈的玩家來講,是存在利好邏輯的。

另一方面,隨着ADAS 和自動駕駛市場的火熱,整個車載鏡頭未來的行情走勢較為樂觀。舜宇光學的車載鏡頭出貨量正持續走高,數據顯示,公司車載鏡頭12月出貨573.6萬件,同比增長37.3%;2020年第四季度累計出貨1913.8萬件,同比增長36.1%,2020年全年累計出貨5617.4萬件,同比增長12.1%。隨着海外疫情整體呈減弱態勢,海外車廠出貨量將逐漸恢復,舜宇光學在車載攝像頭領域的持續發展和全球市佔率第一的領先地位,也是資本市場堅定看好的。

擠入蘋果產業鏈,價格戰恐難避免

為了迎合市場需求,多數廠商通過添置更多的攝像頭數量來提高手機的拍攝體驗,智能手機配置的攝像頭數量的需求隨之逐年提升。根據旭日大數據顯示,2019年全球手機攝像頭的出貨量在44億顆左右,平均單機攝像頭數量約3個,2020年出貨量達到60億顆,平均單機數量達到近5個。預計2021年出貨量將達到75億顆。攝像頭數量的增加極大地推動了光學行業的市場需求。

除5G驅動外,最顯性、最能帶動機型整體熱度的賽道就是光學。光學是過去數年間手機價值增量最大的組件,也將是貫穿未來3-5年的創新主線。雖説5G換機潮對舜宇光學來講是一個機會,但對賽道內的其他競爭對手來説同樣是一場機遇。縱觀光學賽道上,不少玩家表現不俗。

2020年11月,歐菲光成功開發1億像素7P鏡頭,突破了高端鏡頭技術壁壘,達到了目前行業最高水準。2020年前三季度的光學鏡頭銷量為1.32億顆,同比增長29.28%,綜合良率保持行業領先水平;另一競爭對手丘鈦科技,前不久也公佈了盈利預喜,預計2020年度綜合盈利或按年增長約40%至60%,野村、建銀國際等投行提高丘鈦科技目標價。

在這些競爭對手的強勢進攻下,即便是2020年手機攝像頭模組出貨量達5.93億件的舜宇光學也勢必會受到更大的競爭壓力。那麼,未來舜宇光學與競爭對手如何在市場上週旋也將成為資本市場持續關注的重要因素之一。

另一方面,舜宇光學手機鏡頭業務雖將進入蘋果供應鏈,但這或許是一把雙刃劍。在此之前,舜宇光學主要是三星、華為的大供貨方,一直受惠於中低端智能手機以及新機備貨需求。2020年,雖有向高端化進軍的趨勢,但這也意味着舜宇光學後續可能面臨着更多的挑戰。

從行業內來講,隨着智能手機市場復甦,手機鏡頭也將有望向高像素、廣角、長焦方向升級,提高了對技術的要求。而蘋果對產業鏈要求的嚴苛,也早已不是業內新鮮事。舜宇光學若要順利出貨iphone鏡頭,面臨成本、供應鏈、新技術的開發等方面的挑戰也會是必然的。

據侯安揚投資筆記顯示,要知道,定位高端市場的大立光自2007年成為蘋果手機鏡頭的獨家供應商至今,一直未出現與其相抗衡的供應商。據侯安揚投資筆記的文章顯示,定位中低端市場的舜宇光學盈利質量則不及大立光的1/3。現如今舜宇光學進入蘋果供應鏈想與其分一杯羹,勢必會加大二者之間的競爭。

那麼,隨着蘋果與多家鏡頭大廠達成合作,這一領域很有可能會存在打價格戰的可能。市場也早有觀點認為,蘋果持續通過韓國鏡頭大廠Semco和中國鏡頭大廠舜宇光學給予大立光降價的壓力;外界預期,Semco與舜宇光學陸續打入蘋果供應鏈之後,大立光會面臨降價的壓力。

那麼,同一條供應鏈上的幾個核心對手,落入打價格戰的怪圈,也並不是不可能。參考當今國際上的芯片領域,英特爾和AMD就存在打價格戰的局面。因此,在蘋果供應鏈上舜宇光學,究竟能不能上演後來居上,亦或是究竟能分羹多少,最終仍然是有待遇於市場的進一步檢閲的。

物聯網催生市場需求,或難解缺"芯"桎梏

近幾年,物聯網技術得到了極大的發展,使物聯網更加契合市場需求。而從未來市場前景來看,智能手機將逐漸進入瓶頸期,車載電子、IoT等則有望成為新的爆發點。5G高清視頻應用帶來視頻專用攝像頭需求,CCM行業整體有望維持雙位數增長。

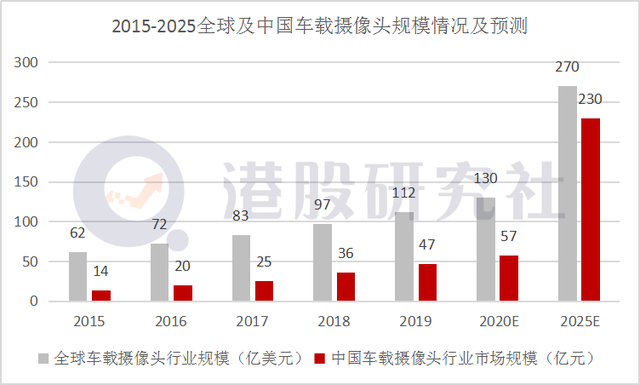

隨着汽車電子市場領域迅速擴張,車載電子市場開拓空間潛力巨大。根據Yole數據,全球平均每輛汽車搭載攝像頭數量將從2018年的1.7顆增加至2023年的3顆。ICVTank數據,2025年全球車載攝像頭市場規模將有望從2019年的112億美元增加至270億美元,對應2020-2025年複合增長率為15.8%。換言之,未來巨大的物聯網市場,光學行業是隱藏了巨大商業價值的。

隨着國內外汽車行業的調整與復甦,自動駕駛相關的技術研發和市場需求,汽車ADAS滲透率持續提高,一般情況下,大部分ADAS配置5-8個攝像頭,而隨着ADAS的不斷升級,不少高端車型將配置10個以上的攝像頭。由於舜宇光學持續在車載鏡頭方面加大投入,產品涵蓋車載攝像頭鏡頭、HUD、顯示大燈、激光雷達等,這意味着未來在車載攝像頭方面潛力巨大。

同時,興業證券研報認為舜宇光學在2021年出貨量有望達到高十位數增長。然而,雖然賽道優質,但是未來要想衝破更高的市值領地,舜宇光學還面臨着缺"芯"的困難。

2020年5月,因受到一些國際上不確定因素的影響,華為少發貨了6000萬台智能手機,作為華為供應鏈一員的舜宇光學,股價也應聲下跌9.45%。數據顯示,舜宇光學12月CCM出貨4529.1萬件,同比減少-23.9%,環比減少3.4%,在2020年第四季度累計出貨14968萬件,同比減少13.3%。而造成這樣結果的主要原因是手機供應鏈關鍵零部件缺貨。

芯片的短缺,一定程度上造成了出貨量的下降。據2019年財報顯示,來自最大客户佔總收入38.7%,去年佔比21.9%,2019年來自前五大客户的收入佔總收入68.4%。雖然華為不一定是舜宇最大的客户,但可以肯定的是,對華為的利空,同樣對舜宇光學也利空。

總的來説,隨着5G時代的不斷迫近,攝像頭模組的應用場景已經在變得更加豐富,可以預測的是,數字化時代裏,光學行業的競爭只會愈演愈烈,對於舜宇光學而言,時代的利好也意味着機遇和挑戰並存,未來能否在市值上衝刺更高領地,歸根結底還要用技術來説話。

文章來源:港股研究社,轉載請註明版權。