1對1在線教育險崩潰,只剩"獨苗"的掌門教育赴美上市能否上岸_風聞

美股研究社-2021-01-26 17:19

進入2021年,在線教育融資熱潮依舊。

在繼一起教育在美股上市後,掌門教育也擬定赴美上市,承銷商分別為摩根士丹利和瑞信,此次IPO募資金額將超過3億美金。

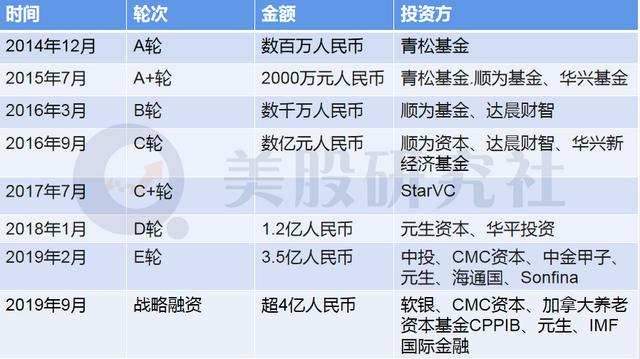

掌門教育是2009成立,初期以線下培訓為主,隨後在2014年轉型線上。在成立之初就獲得了青松基金數百萬元融資,2015年7月又獲得順為資本、華為資本2000萬元融資,直到2020年9月已獲得8輪融資,總金額超10億美金。

在在線教育領域,掌門教育以1對1輔導為核心競爭力。據艾媒諮詢《2019-2020中國在線教育行業發展研究報告》顯示:在1對1模式在線教育市場上掌門教育的佔有達到78.5%

在線教育難成"規模經濟",掌門一對一模式痛點難消

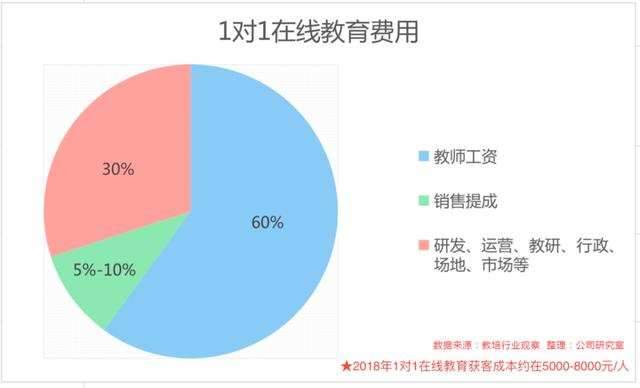

掌門教育的核心業務是一對一模式,但是熟悉在線教育行業的人都知道,在線一對一模式常常被人們詬病為"規模不經濟"。

那什麼是"規模不經濟",簡單來説就是指隨着規模的擴大,產品的成本越來越高,規模的擴大無法帶來持續收入的增加。面對"規模不經濟"的一對一模式,如何打破僵局,在線教育企業有三種處理方式:

第一種方式是降低師資成本。其方式就是直接或者間接的降低老師的工資,這樣的後果就是導致優質的師資流向競爭對手;或者是聘用兼職老師,但是兼職老師的穩定性差,難以形成用户黏性。

以學霸君為例,在2018年,很多負責小學學科一對一輔導的老師,授課收入45元/課時;到了2019年,這一數據卻變成了22.5元/課時。這直接導致優秀老師的流失,為了不足師資空缺甚至聘請很多高中、大專學歷的人來做老師,進而使教學質量、續費率持續下滑。這個因素,或許也成為學霸君出現"爆雷"的其中一個原因。

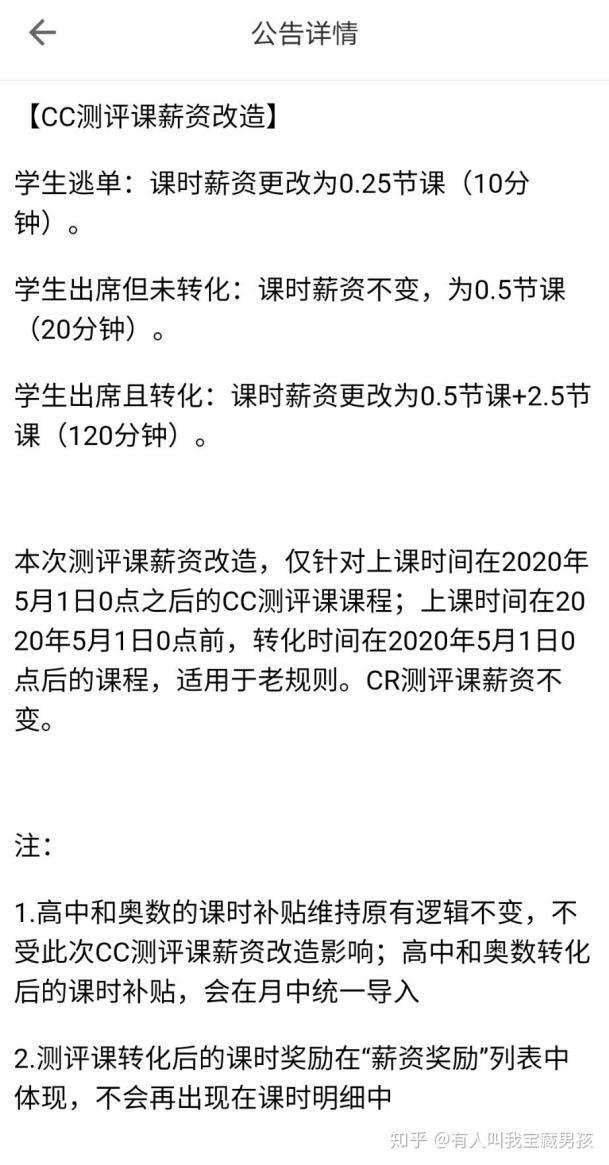

掌門教育和現在大多一對一輔導的企業一樣沒有直接的降低工資,但大家都心照不宣,通過加重老師的任務,提高職位等級晉升難度(掌門教育一對一老師的工資和職稱等級掛鈎)變相的降低。以掌門教育CC測評課為例,測評課學生沒來聽課,以前算0.5節課,現在只算0.25節課了,對一開始靠測評課積累課時的新人開始很不友好。

另外在政策方面,在2019年7月,教育部等六部門就發佈了《關於規範校外線上培訓的實施意見》,提出線上校外培訓機構不得超前教學、教師必須持證上崗,這個政策下來對在線教育尤其是專注於一對一在線教育輔導的企業來説影響較大。

以前兼職的老師將面臨下崗的危險,為了爭奪僅剩下來的優質師資,防止優質師資"騎驢找馬",掌門教育要求和老師們籤一到三年合約,同時老師必須擁有教師資格證。在政策的影響下,為了留住老師,這也造成優質師資成為搶奪的對象。頭部在線教育平台對老師競爭加劇,一定程度上也會讓他們的成本增長。

第二種處理辦法就是,規避風險進行業務轉型。在一對一賽道中"遇難"的企業不僅僅是學霸君一家,理優1對1、海風教育也遭受了同樣的命運,在2019猿輔導果斷導關閉了所有在線一對一業務,轉向在線大班課、啓蒙AI課等領域。

據猿輔導負責人透露,《通知》也是造成猿輔導果斷進行徹底轉型的原因。掌門教育也進行業務轉型,進行擴齡擴科,目前已擴展到素質教育。成為一家專注為3-18歲孩子提供高品質在線定製化教育服務的全科在線教育公司,旗下品牌包含了全學科教育品牌掌門1對1及綜合素質教育掌門少兒、小狸AI等子品牌。雖説進行業務轉型能夠規避一些風險因素,但不可否認的是在線教育每個垂直賽道的競爭都很激烈。

第三種處理方法就是繼續在一對一模式上深耕。客觀地説,單純地做一對一模式是十分艱難的,原因很簡單:第一要保持高質量的教學團隊,第二不因為過高的產品價值而降低對用户的吸引。

目前掌門教育主要將在線教育1對1作為它的主要發展策略,儘管是處於行業頭部位置,但也對它的各方面要求也在提升,其中資金規模是一個重要的因素。這次宣告赴美上市,有助於掌門教育擴張融資途徑,但是因為一對一模式本身所固有的弱點使得掌門教育能得到華爾街的青睞存有許多的不確定性因素。

在線教育面臨"三高"困境,掌門教育也難逃燒錢的囚籠

一説到在線教育,被不少業內人士稱為融資的黃金賽道。儘管不少頭部平台融資光鮮亮麗,但在線教育被人戲稱為"三高"患者,三高指的是高估值、高費用、高虧損。

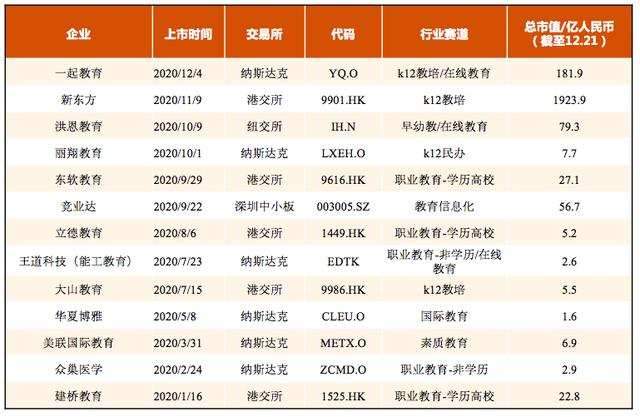

2020初年面臨世界衞生事件在線教育行業乘風而起,到了年末已然是冰火兩重天。根據弗若斯特沙利文的數據,K12 線上培訓市場規模由 2019 年的 535 億元激增至 2020 年的 1217 億。在2019年披露了136起融資事件,在2020年1月-11月末,在線教育行業又披露融資事件89起。現今掌門教育擬赴美上市似乎給在線教育行業按下了加速鍵。據統計,截至 12 月 22 日,2020 年教育公司共上市 13 家。

在融資方面11月就出現了多起超億元融資;11月27日翼鷗教育宣佈完成2.65億美元C輪融資;11月25日阿卡索宣佈完成1億元人民幣C+輪融資,11月20日,編程貓更是宣佈已斬獲13億元人民幣D輪融資。

在美港股上市的在線教育巨頭們,儘管市值不斷創新高,但從財報披露的數據來看,大部分處於虧損。1月22日,好未來發布新一季度財報。財報顯示歸屬於好未來的淨虧損為4360萬美元,去年同期則是正向盈利了2817萬美元。由盈轉虧,主要在於好未來第三季度在營銷上的費用奇高無比,從去年同期的1.9億美元,上升到了4.2億美元,同比增長了120%。

11月20日,跟誰學公佈了2020年第三季度未經審計財務報告,財報中稱單季度營業利潤出現了9.9億元虧損,同比負增長了9055.03%,原因或與第三季度營銷開支大增500%有關。

同樣的其他頭部玩家也面臨營銷高費用支出,猿輔導2020年在廣告投入10億元,如若加上作業幫和學而思,三家在2020年前三季度廣告投放55億元。此外,跟誰學的營銷費用高達20億元,網易有道也達到11.5億元。掌門教育在廣告投入方面投入不少,如簽約黃磊成為在線教育行業首位明星代言。

但是從效果來看,鉅額的廣告投入並沒有產生令人滿意的效果。其最新財報顯示,2020財年Q2報告期內,跟誰學銷售費用增長超7倍,從2019年同期的1.69億元增長至12.05億元,直接導致經營虧損1.61億元,2019年盈利1620萬元。

據數據統計,在2019年時,在線教育的獲客成本為2000—3000元,2020年時升至3000—4000元,這也就造成了掌門教育、好未來、猿輔導等在線教育企業的營銷費用不斷地上升,同時轉化率也不理想,這便是目前在線培訓平台最大難題。高投入不僅僅是因為宣傳費用居高不下,師資成本也是不可忽視一個重要因素 。

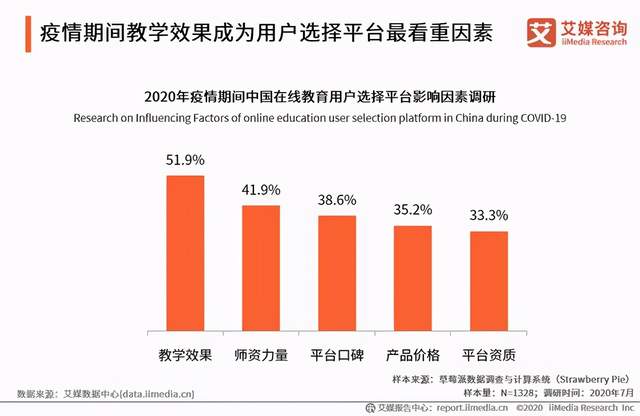

據艾媒諮詢2020年疫情期間中國在線教育用户選擇平台影響因素調研顯示:51.9%的用户在選擇平台是注重教學效果,41.9%注重師資力量,也有35.2%的用户注重價格。

在線一對一教育是一個勞動密集型行業,一對一教學規模越來越大也就意味着老師的數量越來越多,老師總體越來越多也將意味着成本越來越多,同時單個師資的成本也將加重,其原因在於有限的優質師資和無限的市場競爭。

比如,輔導君、好未來等多家在線教育企業也開設了一對一輔導與掌門教育展開了優質師資爭奪戰。掌門教育、輔導君、好未來都宣稱自己的老師是北大、清華等985和211名校出來的老師,但是此種老師必將是有限了,放在市場上,這必將各在線教育企業之間的爭奪,從而對企業來説會提高師資成本。

20年初在線教育行業風頭正起,年末已是冰火兩重天,行業內"燒錢"大戰正酣,如今已到了接近最後"排位賽"的時候,掌門教育上市無疑標誌着給在線教育按下了加速鍵,一線資本開始戰隊,紛紛開始確定最後排位賽名單。

我們應該知道掌門教育上市不意味着進入安全區,這只是諸神決戰之前的前頭戲。“一朝壟斷,終身無憂"的情況不會發生,巨頭入局先發優勢減弱,在線教育行業還存在着巨大的資本入局,燒錢大戰尚未進入賽點,掌門教育憑藉上市還不能打破市場困局,它要走的路還很長。

但是,説到底教育行業競爭拼到最後還會是"內容為王”。真正的頭部企業不僅僅停留在業績層面,還要由重構價值的膽魄和魄力,樹立自身獨特優勢,掌門教育才有可能在行業內突出重圍,得到資本青睞,將會成為在疫情常態化之後,實現長期生存發展的關鍵問題。

文章來源:美股研究社,轉載請註明版權