“All in 2B”,信用算力是認真的?_風聞

智瑾财经-2021-01-27 16:07

來源:鐳射財經

作者:黃老邪

隨着大數據、人工智能等新興技術不斷更新迭代,科技正逐步滲透進用户服務的各個環節,為C端用户帶來更多便利。

與此同時,技術能力成熟的企業開始進軍B端。在金融行業,螞蟻科技、京東數科等企業通過過硬的科技技術已經在為銀行、保險、證券、信託等持牌機構提供營銷獲客、風險控制、貸後管理等解決方案。

在行業趨勢明確的情況下,不免有“掛羊頭,賣狗肉”,打着toB旗號規避政策風險的企業濫竽充數。

近日,一家名為鑫湧算力信息科技(上海)有限公司(下稱“信用算力”)的平台宣稱All in 2B。其CEO張建梁表示,“賽道其實也不是我們選的,是大勢所趨”。

就是這樣一家打着All in 2B的“科技平台”,實際卻運營着借點錢、快借寶等多款toC產品,進行盈利。

01

“toB”不是貸超的“避風港”

信用算力官網顯示,其為銀行、消費金融、其他合作機構等“提供智能營銷、智能風控、智能運營、諮詢研究在內的整體行業解決方案”。

其中,銀行類包括交通銀行、光大銀行、光大銀行、渤海銀行、浦發銀行、平安銀行、上海銀行、興業銀行、中信銀行等。消金公司類包括海爾消金、包銀消金、中銀消金、興業消金、中郵消金、錦程消金等。其他合作伙伴包括青銀金融租賃、平安普惠、51信用卡等。

在鐳射財經看來,信用算力在官網公開大量持牌機構合作伙伴無疑是“拉大旗作虎皮”,在嚴監管的政策環境下,以“概念創新”的方式,掩蓋不能深層次改變其運營模式和獲利模式的現實。

其本質還是一家獲取C端流量,為金融機構提供獲客服務的貸款超市,簡單來講就是將自身收集到的有借款需求的用户推薦給金融機構進行獲利。

官網顯示,信用算力累計註冊用户6000萬,日均借款申請筆數50萬次。

另根據七麥數據不完全統計,信用算力旗下借點錢APP在小米、華為、VIVO、OPPO、應用寶等渠道的累計下載量超1億次。其中,僅VIVO渠道的下載量就達4000多萬次。

借點錢APP首頁現有通通分期、51車信貸、助享分期、好信多、美銀房信貸、利美大額貸、趣錢花、小雨點閃貸等推薦的現金貸產品,平均放款金額在1-20萬不等。

“借錢頁面”則包括國美易卡、攜程-借去花、民生助粒貸、白貓貸、信用飛、豆豆錢、提錢花等產品。

除借點錢以外,信用算力還開發運營了快借寶APP。該應用同樣是貸款超市,前身是信用360。

鐳射財經體驗發現,快借寶與借點錢不同,APP沒有直接為用户推薦可以申請的貸款平台,而是需要用户提交相關的資料後平台為用户進行匹配。

快借寶客服表示,借款產品以大數據智能匹配為準,可以申請兩到三家機構增加貸款成功率。

此外,與快借寶同屬信用算力旗下的,還包括信貸幫APP。該應用定位於“信貸經理的移動展業平台”,目前在蘋果手機上已無法註冊。

以金融科技之名,做助貸業務,信用算力依舊是走toC的老路,靠此前積累的用户流量做貸款生意。

值得注意的是,信用算力還曾與P2P行業扯上關係,直到多年以後P2P行業“雷聲滾滾”,信用算力才選擇摘去P2P標籤。

02

曾與投之家同為盈燦集團旗下子品牌

2020年11月,中國銀保監會表示,全國實際運營P2P網貸機構已由高峯時期的約5000家,完全歸零。

P2P行業曾紅極一時。伴隨鉅額風險爆發,出現經營困難、倒閉或跑路的P2P平台越來越多,問題叢生的P2P行業迎來監管層面的整治行動。

不少相關平台,通過做電商、金融理財、互聯網保險,或是給自己披上“金融科技”的外衣,做現金貸及貸款超市生意,從而規避行業風險,在洗牌浪潮中存活下來。

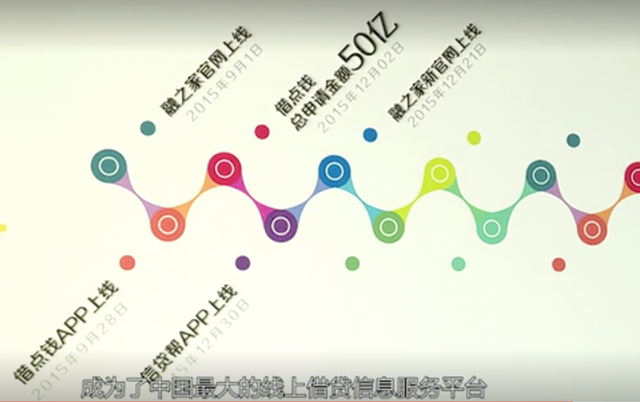

根據企查查,信用算力前身是上海融之家金融信息服務有限公司(下稱“融之家”)。

媒體報道顯示,融之家曾是盈燦集團旗下七大子品牌之一,其他子品牌還包括網貸之家、投之家、盈燦資產、盈燦科技、盈燦諮詢、蜜蜂數據(雲徵信)。

2015年6月,時任盈燦集團副總裁、網貸之家CEO石鵬峯向媒體表示,“盈燦集團近期推出的融之家,則是專門針對信用借款服務的垂直搜索平台,幫助有信用的中國人更好的享受借貸服務。”

融之家與P2P行業的分割,始於2018年。

當年6月,投之家宣佈獲得創業板上市公司珈偉股份母公司4.09億元B輪融資,直接或間接持有投之家總共55%的股權,獲得平台控股權。

當年7月13日,投之家“爆雷”,該平台發佈公告稱,平台部分債權出現逾期,目前運營團隊已經報案,儘可能地幫助投資用户挽回損失。7月14日晚,深圳市公安局南山分局發佈公告稱,深圳市公安局南山分局對“深圳投之家金融信息服務有限公司(投之家)”涉嫌集資詐騙立案偵查。

根據網貸之家發佈的《P2P網貸行業2018年7月月報》,當時正值行業進入了風險集中爆發期,不乏有成交規模較大的平台出現問題。

企查查顯示,投之家暴雷前2天,即當年7月11日,盈燦集團總裁、網貸之家創始人徐紅偉退出融之家董事名單。當天,融之家更名為信用算力。

在P2P行業暴雷潮中,與盈燦集團分割開來,並告別P2P行業的信用算力,就這樣走上貸款超市的道路。

問題在於,隨着監管層對消金行業整治行動的深入,原本紅紅火火的貸款超市,正面臨現金貸平台“劇烈出清”的陣痛,一批“714高炮”平台退出,銀行系、持牌系消金以及互聯網巨頭開發的個人貸款產品話語權增大。

在此背景下,貸款超市的客户選擇範圍變窄,經營利潤受到挑戰,轉型也勢在必行。

對於貸款超市來説,解決好現金貸平台客户羣減少,與借款用户在層層“套娃”下的質量變差的當下問題,才能摒棄對新鮮時髦概念的追逐。