快手拿什麼“擁抱”港股?_風聞

百略网-百略网官方账号-观百家而明韬略,商业有趣、有料。2021-01-27 09:41

快手終究成為短視頻第一股。

1月26日,快手宣佈啓動招股,股招股書顯示,快手計劃2月5日於香港聯交所主板開售,股份代號1024。快手此次上市採取AB股架構,其中B類流通股份每手買賣單位為100股。

快手此次公開發行共計發售365,218,600股股份,其中,356,088,100股股份將做國際發售,9,130,500股股份將做香港公開發售。指示性發售價格範圍在每股105港元-115港元之間,以此計算對應股份市值分別為4314億港元和4724億港元,估值超過預期的500億美元,介於556億至609億美元(約4337億至4750億港元),計及超額配售權估值最多可增至617億美元(約4813億港元),最終發售價及配售結果將於2月4日公佈。

招股書顯示,如按照發售價的中位數110港元計算,快手本次全球發售的所得款淨額,在扣除相關包銷費用及全球發售相關預計開支後,將達到394.77億港元。

而快手這隻所謂的“大肉籤”有多火?招股首日,有消息爆料快手將提前結束此次招股,並且如基於226億港元的保證金貸款額計算,快手香港IPO面向散户的股份在招股首日午間就已獲20倍超額認購。

快手的財報,略顯疲憊

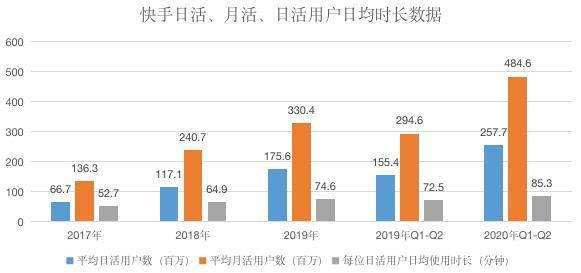

招股書顯示,截止2019年,快手平均日活躍用户1.756億,在全國市場的佔有率為35%,平均日活躍用户使用時長75.6分鐘,高出全國平均水平11%。

如果把時間拉長,從2017年到2020年上半年,快手月活在2018年達到增長高峯後,增長率開始呈現下滑態勢,至2020年上半年,由於新冠疫情影響,用户休閒時間增多,快手日活月活和用户使用時長才呈現暴增趨勢,但增長速度仍然不及2018年。

值得一提的是,隨着社會進入正常狀態,用户上網時長也普遍減少,快手月活由4.846億人也降至4.81億人。

如此來看,快手的新增用户似乎已達天花板,甚至已經出現流失情況。

從快手招股書披露的財務説明。快手的收入在近三年呈現出爆發式增長,從2019年的83.4億元到2019年的391.2億元,三年複合增長率達117%,而如果將2020年H1收入253.2億元,按照這個標準,推算一年大概是500億元收入,複合增長率將達245%。這個數據看起來很是出色,但實際真是如此嗎?

從快手披露的經營利潤列報中可以直觀看出其盈利情況。2017年快手盈利6.1億元,2018年虧損5.2億元,2019年盈利6.9億元,2020年H1虧損75.7億元,進入2020年後的快手似乎出現了非正常的營收狀況。

2020年H1營收高達253.2億元,正處於快手的巔峯收入水平下,但是其卻出現大面積虧損,而更新的數據顯示到2020年11月,快手的虧損數額已由6月份的75.7億元增至94億元。

縱觀快手的損益報表,其經營毛利、行政開支、研發開支等均保持了穩定比例區間,唯獨銷售和營銷費用增長超出了往年水平,直接導致了2020年上半年的虧損。

對於一家互聯網企業來説,在高速發展後,在用户數量即將觸及行業天花板之時,需要做的是要留存用户、轉換用户,這或許才是資本市場所看重的。

快手的電商,量大利少

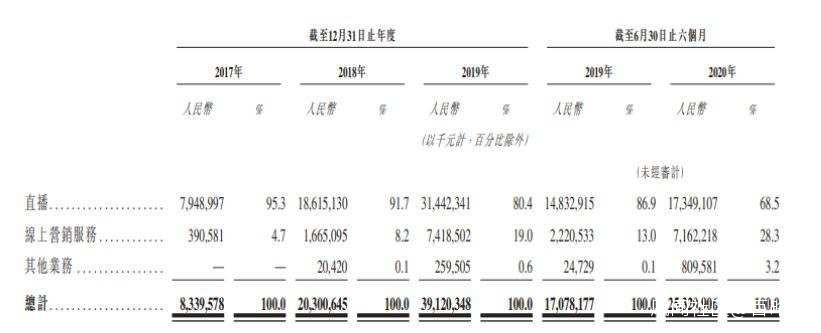

從招股説明書中可以看出,快手將自身收入劃分為三部分:直播、線上營銷服務、其它業務。

首先,直播業務主要是向觀眾銷售虛擬物品獲得收入,也就是通常所提到的直播打賞。這部分收入也是快手的主要收入來源,2017年快手的直播收入為79.5億元,到2019年增為148.3億元,年複合增長率達99%。

但快手用户的人均付費金額卻沒有保持高增長,反而在2020年呈現下降趨勢。

並且快手的直播業務收入規模佔總收入的比重總體呈現下降態勢,在2020年上半年甚至出現大幅下滑,從2017年的95.3%下滑至68.5%。而這主要是因為快手線上營銷業務的發展。

線上營銷業務主要是快手為客户提供的全套在線營銷解決方案,主要包括基於效果和基於展示的廣告服務及快手粉條,幫助廣告商有效觸達目標受眾。

得益於整個互聯網行業的發展,快手在該部分的收入從2017年的3.91億元增至2019年的74.2億元,年複合增長率為336%,收入佔比也由2017年的4.7%增至2018年的28.3%,成了快手的主要業務。

而其中所謂的其他業務,其實就是指電商、遊戲以及其它增值服務業務,而這裏,電商業務佔了極大一部分。

2020年快手重點發力直播電商業務,GMV更是成了達到了國內僅次於淘寶、京東、拼多多後的第四大電商平台。但現實是,即便將快手的其它業務收入全部視為直播電商收入,其在快手整個收入體系中依然是“無足輕重”的。

據招股書披露,快手2018年8月推出電商業務,直播電商收入從2018年開始產生,2018年、2019年分別為0.2億元和2.6億元,2019年H1、2020年H1分別為2.5億元和8.1億元,2020年增長率達224%,但是佔總收入比重僅3.2%。

快手招股説明書披露,公司電商交易總額由2018年的0.96億元增至2019年的596億元,至2020年上半年的1096億元,至招股書更新的2020年11月,電商GMV高達3326.82億元,這樣的數據,在整個電商行業都尤為亮眼。

與亮眼GMV相反的是,快手極低的交易貨幣化率。而業內一致認為這一數據可作為電商平台變現能力的直接參考數據。

快手2020年上半年的其它收入為8.1億元,假設這些收入全部為電商帶來的,那麼通過計算,快手的電商貨幣化率僅為0.73%,這一比例是遠遠不足以讓快手的電商業務實現盈利的。

再看整個電商發展趨勢,能實現一整套完整的供應鏈體系才是盈利的關鍵,然而這些對於電商賽道的“新手”來説,還是需要較多時間來實現的。

此外,整個電商賽道的競爭也是快手所需擔憂的。儘管暫時不談淘寶、京東、拼多多這三家“老字號”平台,抖音、B站這些與快手一致的視頻平台也都在積極試水電商業務,而這隻會讓快手在電商這條賽道上更為艱難。

此時上市或許是快手最好的選擇。在流量見頂,業務出現盈利瓶頸時,快手急需進入資本市場獲取支持,而如快手趕在字節跳動上市、B站回港二次上市之後,再進行IPO,少了“短視頻第一股”頭銜的快手,未必能像現在一樣獲得市場青睞!