金茂預警!利潤腰斬,一二線城市戰略還穩嗎_風聞

观察者网用户_234579-2021-01-27 09:29

文丨西部菌

對房地產行業來説,伴隨着疫情壓力和調控收緊,剛剛過去的2020年,成了承壓最重的一年。這種壓力,已經體現在各大房企的業績表現上。

1月25日,中國金茂發布業績預警:

根據現有數據預期,截至2020年12月31日止年度之本公司所有者應占溢利(未包含投資物業的公平值收益)將較截至2019年12月31日止年度錄得約40%至50%的下降。

不過,盈利能力大幅下滑的同時,金茂的銷售規模卻成功突破兩千億大關,再攀新高,首次殺入房企銷售TOP15陣營。

兩項數據對比,可謂是冰火兩重天。增收不增利背後,金茂高度聚焦一二線城市的高端路線,弊端也不斷凸顯。

01

央企金茂的房地產開發歷史其實不算長,不過憑藉着在一二線城市的“地王”式收割,它的規模化擴張之路,倒是走得相當迅猛。

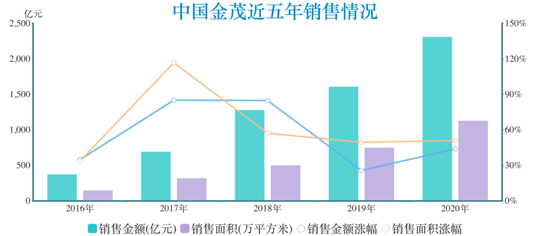

比如2019年,金茂的銷售額還只有1608.06億元,2020年在疫情壓力下,還能提前一個月順利衝破兩千億大關,實現全年2311億元的銷售額,同比增長43.7%。

來源:網絡

數據顯示,2015年至2019年,金茂的五年複合增長率超過52%。駛上增長快車道的金茂,行業排名逐漸提升,從2015年的房企銷售三十強,一路進擊到目前TOP15陣營。

2020年,金茂在北京、上海、南京、杭州、長沙、蘇州、寧波、青島、温州等九個城市簽約銷售金額超過百億,基本都是溢價空間很足的高能級城市。

不過正如業績預警所顯示的,金茂在銷售收入搶眼的同時,營收卻表現平平,盈利能力更是出現顯著滑坡。

2020年上半年,金茂實現營收約120.97億元,同比減少18%。2020年全年,歸母淨利潤預計會有40%至50%的下降,降幅和銷售增幅差不多。這樣的落差,在房企中是相當少見的。

對於利潤腰斬,金茂解釋稱,“因房地產市場調控等原因,導致本集團及本集團之部分聯營及合營企業項目售價不及預期,需計提發展中物業、持作出售物業減值所致”。

去年以來,融資環境收緊,三道紅線出爐,這些的確是重要因素。不過拉長視角看,金茂銷售規模和盈利能力增長的不匹配,並不是去年才出現。

數據顯示,2016年至2019年,金茂淨利潤分別為25.36億元、39.78億元、52.11億元、64.52億元,增速分別為-16.75%、56.88%、31.00%、23.82%。

在淨利潤方面,2017年增速觸頂後,連續兩年下滑。2020年歸母淨利潤上演腰斬局面,可以説是早有預兆。

02

銷售暴增,而利潤驟降,除了調控因素外,去年的打折促銷、以價換量無疑是重要原因。

其實不只是金茂,在多重壓力疊加下,去年以來,各大房企一邊開啓線上賣房渠道,一邊打折促銷回籠資金。但金茂的銷售和利潤落差遠超同行,説到底還是戰略選擇差異的結果。

來源:網絡

金茂的擴張思路,有兩大典型特徵。第一點就是前面提到的,業務高度聚焦在極具增長潛力的一二線城市,尤其是沿海地區。

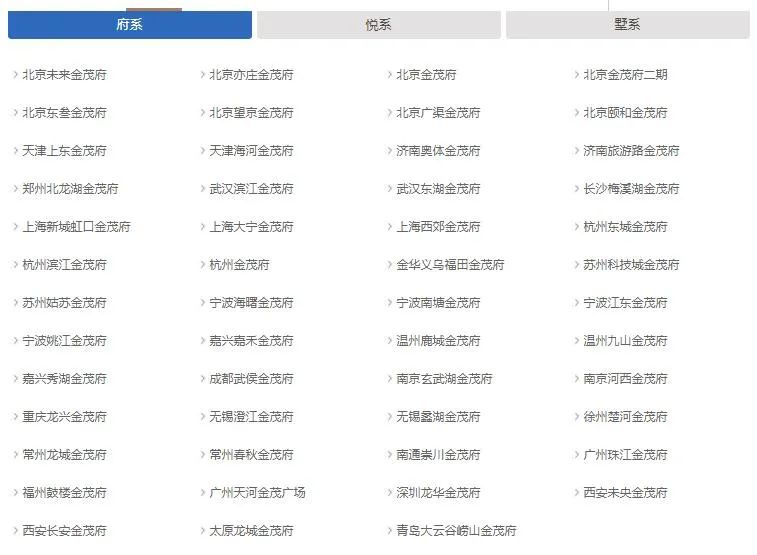

第二,金茂的產品定位比較高端。比如鼎鼎有名的金茂府等“府”系產品,面向的主要也不是一二線城市的剛需羣體,而是對居住品質要求較高的高購買力人羣。

比如在房企紛紛搶灘成都時,2017年金茂以17160元/平方米樓面價、46.62億元總價在武侯新城拿地,推出武侯金茂府項目,才首次闖入成都。當然,也引發了本地市場廣泛關注。

直到今天,金茂在成都包括重慶,投資力度依然比較有限,沒有太多的項目。這種城市運營的思維,最直接原因,自然是川渝地區的房價水平,相較於沿海熱門城市存在一定差距。

來源:金茂官網

金茂過去的高增長,靠的不是廣撒網,而是一二線城市高端產品帶來的高溢價。然而,隨着樓市政策的收緊,一二線城市在有購買力支撐的同時,也成為被重點盯防的地區。

相較於那些在政策較為寬鬆的三四線城市也有大量項目的房企,這一輪持續已久的調控,金茂可以説首當其衝。加上金茂的產品較為高端,受限價的影響較大,利潤空間會大大壓縮。

比如金茂的銷售均價,已經從2016年的2.54萬元/平方米,下降到2020年的2.05萬元/平方米。

對金茂來説,面臨行業承壓的局面,銷售和利潤之間的增長,變得更難平衡,房價上漲紅利式微,增收不增利的問題逐漸凸顯。

而且注意,前幾年的金茂不惜重金在各地拿下諸多地王,而項目從拿地到入市都有個兩三年的週期,這些地王項目如今正好又趕上調控限價,利潤下滑也就成了意料之中的事。

03

最近幾年,金茂從傳統的地產開發,向城市運營轉型,開發一些產城融合的綜合體。相對於過去的地王模式,城市運營可以低價拿地,利潤空間也得到提升。

比如重慶的金茂國際生態新城。另外,2020年上半年落地的武漢方島智慧科學城、天津上東金茂智慧科學城、常熟智慧科學城等,也是金茂的城市運營項目。

來源:金茂年報

不過,城市運營同樣存在着建設週期長、資金沉澱大的問題,利潤的釋放,也比蓋樓賣房要更慢一些。所以,在利潤下滑之外,還可以看到,金茂的債務壓力在不斷提升。

不管是資產負債率,還是淨負債率,金茂都是一路走高。以資產負債率為例,從2015年的62.93%提升到2020年年中的76.4%。

哪怕是作為央企的金茂,在有融資優勢的前提下,迫於債務壓力,也不得不通過轉讓項目的方式來充實資金。

據觀點地產統計,2020年以來,金茂掛牌轉讓了10個項目公司的股權,包括位於北京、上海、杭州、青島、福州等項目,回籠資金超過50億元。其中有的項目,拿地才3個月就給賣了。

另一方面,為了給持續增長注入動力,破解盈利能力下滑的難題,金茂的區域戰略同樣有所調整,開始向政策更加寬鬆的三線城市落子,避免版圖過於集中。

來源:金茂年報

比如去年在煙台、泰州、金華等地,金茂都有土儲進賬。

值得一提的是,在缺少深耕的成都市場,金茂也於2020年年底聯合成都城投,在龍泉驛區以8.91億元的價格拿地。1.55萬元每平方米的成交樓面地價,不算便宜。

毫無疑問,專注於房價上漲空間大的一二線城市的金茂,將業務版圖延伸到一些過去不夠重視的二線城市,甚至三線城市,正是內外壓力疊加的必然結果。

在2020年的年中業績會上,金茂方面表示,“2021年、2022年會保持強勁的增長動力,2021年2500億元,2022年實現3000億元的簽約目標”。

照此目標來看,金茂的高速擴張勢頭還將繼續維持。只是,只講體量而忽視效益,終究不是長遠之路,增收不增利的難題,將成為持續擴張的最大隱患。