陳經:拜D發1.9萬億,美國人當然叫好,全球呢?_風聞

大牧_43077-2021-01-28 11:28

陳經:拜D發1.9萬億,美國人當然叫好,全球呢?

鑑於美國疫情超2500萬的確診病例,加上IMF預計的2020年美國經濟將同比下跌4.3%,控制疫情、提振經濟成為拜登新政府的首要任務。

拯救美國要花多少錢?

早在1月14號上台前,拜D就提出了名為“美國救援計劃”的1.9萬億美元的經濟刺激計劃。而在2020年12月22日,美國參眾兩院剛表決通過9000億美元的疫情紓困計劃。如果拜燈的計劃得到通過,等於短期內,美國將拿出高達2.8萬億美元刺激經濟。

2020年3月28日疫情初起,美國兩院與白宮就通過了2.2萬億美元的緊急計劃,是歷史最大的經濟刺激計劃。也就是説,約一年的時間,美國政府就額外搞出了5萬億美元來用。

在這些計劃中,美國政客吵得不可開交,都有自己的選區利益要照顧,各種開支都塞進來討價還價。然而,卻沒有人表示疑問,這麼多的錢它從哪裏弄來?所有人都習慣了,是政府赤字,而赤字就用美國國債來覆蓋。這隻有一個“程序性”的障礙,美國眾議院對國債上限總額有限制,但能形成障礙的人,也就是這些政客自己。情況都這樣了,就沒人提上限了,一道手續的事。

而且,這些是額外的經濟刺激計劃。美國政府本來每年都要大搞財政赤字,萬億美元規模,都是靠發債補上的。

筆者2020年6月在觀察者網發表的《越陷越深的美債危機,有可能在不遠的將來迎來大爆發》文中,詳細論述了美債的發展史,以及美國政府與議院的“財政紀律”演進史。美國議院多年來的經濟鐵律是,公債不可突破GDP的70%,克林D時期豪氣沖天要清償公債。之後因為各種現實原因,不斷後退。2021年,又有了新的進展。

美國財政部發行的國債是兩部分組成,社保基金、退休基金持有的叫“政府內國債”,多了不怕,等於是拿民眾交上來的錢買理財,目前大約6萬億美元。由公眾、機構、外國政府持有的叫公債,目前約21萬億美元,突破了GDP的100%。公債是要控制的對象,多了不好。美國各屆政府對公債的態度演進大致如下:

1. 克林D時期,連續幾年財政贏餘,計劃2013年清償公債。

克林D的財政表現和發債計劃最為積極正當,嚴守財政紀律,甚至還要超預期地還債。回頭看,克林頓的計劃應該是吹牛皮,不太現實,也並不認真。世界各主要經濟體都無法實現,也沒有必要。

2. 小布什時期,放棄清償公債目標,公債維持GDP比例適當即可。

小布S卸任時公債佔GDP比例約40%,離70%的議院鐵線還遠,計劃之後往下降,回到克林D時期的健康比例。現在看,小布S那會是美國財政最後的安全時期,受到的挑戰不大。但是那時沒想到要出大事,渾渾噩噩中沒料到以後會變成這樣。

這個時期應該是美國的迷茫期,不知道要幹啥,也不知道有什麼大危機。反恐不是特大的挑戰,還不如新冠病毒厲害。想找其它國家當競爭對手,也找不到。可能是被911恐怖襲擊的駭人場面弄昏了,忽視了內部的經濟模式問題。

3. 奧巴M、特朗P發債度日時期,公債佔GDP比例迅速突破70%。遠期計劃還想消滅財政赤字,比例降到70%以下。

因為要維持各種日益增多的開支,奧巴M和特朗P不得不以每年1萬億美元的節奏增發公債補財政赤字。這相當不對勁了,外界批評很多。但理論上也還“有救”,至少預算計劃上是準備10年8年以後赤字大降,迴歸正常。

2019年末,美國公債比例約80%,已經明確突破紀律。議院對此還是很關注的,提高國債上限經常大吵,不批錢搞得政府要關門。但為了過日子,磨嘰之後都批准了。奧巴M時期增加了10萬億公債,負主要責任;特朗P時期至2019年末公債增加了2.6萬億,每年政府赤字1萬億,沒好轉。回頭看,這時的特朗P也不是特離譜,沒有比奧巴M過分。如果真能控制在每年一萬億赤字,美國GDP增速能維持住,能拖不少年,算緩慢惡化。要是出個經濟奇蹟(如特朗P設想的第二任期真正MAGA),還可能好轉。

外界已經生疑了,但是還沒爆,只是小聲嘟囔。因為很多國家也這樣,美國公債比例也不是特別過分,GDP增速還高些。美元指數一度衝上100,對美元的信仰處於慣性維持狀態。國際理財宣傳還是以美元價值為基調。

4. 疫情應急、拜D時期,新理論出現。公債比例不再重要,轉而關注利息佔GDP比例。 2020年末、2021年初出現新動向,美國經濟理論界已經解放思想,開展宣傳了。總體的意思是,美國準備放棄公債佔GDP比例的控制目標,70%正式不管了,以後比例再高都不管了。只要公債的利息是可以控制的,那麼就可以大膽發債。一個“良好”的跡象是,公債利息佔GDP比例是30年最低。新理論加持之下,美國國債似乎局面一新。特朗普2.2萬億、9000億,拜D計劃的1.9萬億,看上去嚇死人的刺激計劃,有了新理論,搞錢都不難。美國社會各界對此表示歡迎。

這個事非常值得重視,其意義非同小可,一般人可能因為其專業性看不太懂,需要仔細解釋。國際理財宣傳已經給雷得外焦裏嫩,不再宣傳“美元價值”了。比特幣、各種妖股,瘋狂翻十倍地漲。

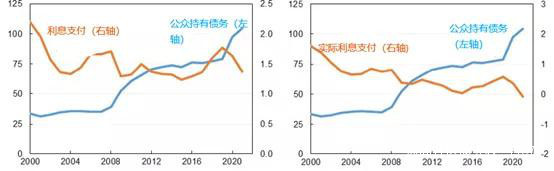

2020年11月30日,哈佛大學的勞倫斯·薩默斯(克林頓的財長)和簡森·福爾曼發表了一個文章《低利率時代財政政策的重新審視》(《A Reconsideration of Fiscal Policy in the Era of Low Interest Rates》)。文中的説法其實業界早就在傳,文章中正式以理論和數據雄辯地指出:美國國債的利息支出很低,完全可以解放思想放開發債空間。

看這兩張圖,雖然公債佔GDP比率突破了100%,但是國債利息支出佔GDP的比例還挺好,波動着沒怎麼升。更好的是,不少利息是給美聯儲的(因為美聯儲買了不少國債),這些會轉移支付給政府,可以扣掉;還有通脹能幫賴債,美國政府“實際利息”支付佔GDP的比例,居然在不斷下降,不可思議地降到了零!國會議員們得換換腦子了,別再説美國國債多了。

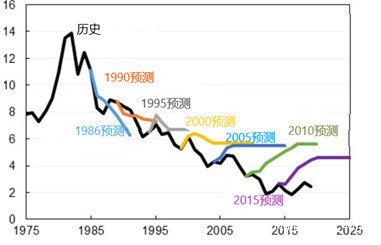

為了指出議員們腦子僵化,文中還對美國國會預算辦公室(CBO)歷年的利率預測進行了打臉回顧。1986年CBO預測利率下降還不錯,之後就荒腔走板,彩色的利率預測曲線總是比黑色的實際利率曲線高不少。CBO利率預測高了,就會對未來的國債利息支出誇大估計,得出預算艱難的結論,拒絕批准發債。這讓政府的預算也不敢大搞,赤字和發債小裏小氣。實在沒辦法了,才弄個1萬億美元赤字。搞得很多政府項目沒錢用,不少科研項目都要砍掉。

這個理論在美國政界的實際輸出,已經有了。耶L2014-2018年是美聯儲 ,現在任拜D政府的財政部長。1月19日是耶倫在參議院的提名聽證會,這個理論就被堂爾皇之地拿出來,支持拜D的1.9萬億刺激計劃。

耶倫説“國債利息負擔是30年新低”(指利息佔GDP比例,非絕對值),應該來場大的(act big),拜燈的計劃利遠大於弊。可以忘掉國債總額,只看發債的代價(利息就一點)和發債的收益(錢花出去,能救很多人,堵漏洞,好處多得説不完)。甚至可以用利息負擔來評估總體財政狀況,別的指標都不如它。這麼看,美國的財政狀況遠比想象的好。

耶倫還説,不是她個人這麼想,經濟學家們的思想轉變已經有十年了。歐元區就是教訓,不讓發債、搞緊縮,希臘這樣的就惡性循環了。利率低,特別是低於經濟增長率的時候,發公債做項目做好事不應該阻止。這個思想已經得到了越來越多學者和官員的認同。

耶L自己就是轉變過來的,以前當美聯儲 的時候,還經常加息。那時有一套“美聯儲通過加息減息的藝術調控市場”的大理論,從格林斯P傳下來的。不時有國際財經文宣鼓吹,美國進入“加息週期”,要製造危機收割全球云云。特朗普還經常攻擊説,不應該加息,美股跌全怪美聯儲。

現在,低息出奇跡,美國經濟學家和學者型官員們發現了大喜事:美國財政狀況良好,30年來最好,可以搞大的刺激計劃。

無論是薩默斯還是耶倫,這都是既懂理論又有實際操作經驗的專家。這些“低息經濟學”,只看利息不看債務總額,正常情況下是難以讓人服氣。關於資產價格崩潰的“明期基時刻”理論,第二階段特徵就是隻能負擔債務利息了。要連利息都負擔不了,就成第三階段旁氏騙局了。以前不提的,現在美國需要瘋狂發債了,這些理論就應運而生。

美國需要大發債,直覺上會覺得是大危機。在經濟學家的理論解釋之後,反而成了大喜事。

“低息經濟學”,坑害全球 美國的“低息經濟學”,説發債不用怕,暫時還很像回事,能忽悠到一些人。主要是兩個原因,一個是實體經濟通脹低,一個是美元理財需求大。

有的人會説,美元還是挺有用啊,美國物價不高,美國發債並沒有像金圓券那樣導致物價飛漲,發債空間應該還挺大。美國官員經常説,全球對美債的需求很大,美債利率不斷創新低,美元資產世界最受歡迎。

事情的本質,就是美國什麼努力也沒付出,憑空印出5萬億美元投入市場了。別的國家這麼幹,就是印鈔經濟,物價飛漲,信用崩盤,資產外逃。為什麼美國這麼幹就不一樣?必須有直覺,美國這麼幹不對,必然有後果,暫時沒有後果是有歷史原因。

美國的核心通脹歷年來不高,其實是分兩個層面的。實物商品領域,以中國為代表全球生產力大發展,美國通過大量進口實物商品,壓低了物價,似乎通脹不高;如果考慮資產,美元通脹其實特別厲害,能買到的資產遠少於以前。黃金、比特幣、股票、房地產,各類資產都有暴漲的階段,而且不是短期波動,不會再回以前的價格了。

時代的變化在於,面對貨幣瘋狂增發,從前人們會囤積實物商品防備亂世,現在商品供應豐富,這類思維大大減少。以前人們為了保值就買黃金珠寶,選擇較少,現力的資產得到更多

追捧。

實物商品供應不僅在美國,在包括中國在內的許多發展中國家,都不算短缺了,這是一個全球現象。因為貨幣增發而去囤積實物商品的國家已經不多。實物商品從生產到消費的各環節中,貨幣是支付工具,如果各環節的供應流通都是穩定的,人們自然也會將這種穩定情緒放到貨幣上去。

實踐説明,全球實物商品的生產消費,效率越來越高,越來越有章法,越來越穩定。這是一個參與各方都主動作出貢獻的良性循環,是工業化的偉大力量。商品生產講究“分工”和“供應鏈”,其實就是為了穩定,穩定了就能優化提高效率。穩定的意思是,不要價格大漲進入非穩態。如果效率提升了價格下降,這是受歡迎的,是在更堅實的基礎上建立新的穩態。

人們將商品生產消費的穩定情緒帶入到貨幣上,也是分級別有基準的,這個基準就是美元。如果生產消費環節中的結算貨幣,對美元的幣值不穩定,人們就有動力去調整獲得更多穩定性。人民幣是這種調整情緒的受益者,穩定的幣值帶來了更多生意。同樣,人民幣對美元升值是效率提升的表現,是更良好的穩定。

在這種穩定情緒下,隨時能買到價格穩定的商品,人們在日常生活與生產流通中,不太在乎美元超發的問題。因為貨幣超發的作用是緩慢的,商業流程貢獻了收益,其它日常商品也因為一樣的原理,對美元沒有漲價,這些日常消費沒有貨幣焦慮情緒。這很容易理解,許多人經常抨擊人民幣超發,但並不會進超市搶購,往往是因為突發事件去搶購。要注意,人民幣增發也是非常多的,也是因為穩定情緒而受益。

20年來,全球就是美元和人民幣最穩,貨幣也發得最多。商品生產消費的穩定情緒,主要還是怕亂子,倒不太在乎貨幣超發。多年來,中國最穩,商品生產亂子最少,生產量還最大,遙遙領先。美國和中國一起穩定全球經濟,在對中國發動貿易戰攻擊之前,表現也還行,其它主要經濟體都比不了。

但是,美元這個“穩定”基礎並不牢靠,因為美國自己生產的實物商品只佔全球不多一部分。人們只是習慣性地用美元來結算,來估算生意成敗。長期下來,是人民幣更穩,還是美元更穩?這有過一陣子輿論鬥爭。現在答案其實有了,唱多美元的聲音幾乎到了歷史最低。

要給出符合地球人心的判斷:從生產流通角度,人民幣就是更穩定,趨勢越來越穩。而美元就沒那麼穩了,亂象越來越多。如果中國與一堆國家橫下心來,構建穩定的貿易圈,確實不需要美元,人民幣足夠香。美國可以用搗亂的方式讓中國的貿易圈不穩,這是要鬥爭的。疫情裏中國表現堅如磐石,RCEP、中歐投資協議,都是中國貿易圈的重大勝利指標。

過去多年美元超發,實物商品通脹不明顯。這不是一個永遠不變的真理,而是一段時間內的現象。基本面變了,現象也會變。美國“低息經濟學”假定,世界各國的商品繼續穩定地壓低美國通脹,這種永動機假設建立在經驗之上,並無堅實邏輯基礎。這其實是一種坐吃全球的無恥。

另外一個假設是,世界對美元理財需要很大。都來買美國國債,壓低國債利率。這個假設就更加無恥了。實際上因為美元明顯的瘋狂增發,全球不滿的聲音很多。

1月19日,歐盟委員會通過了一份強化歐元地位與金融體系的戰略文件。文件指出,美元干擾了歐元獨立性,全球金融市場過度依賴美元。歐盟罕見地將美元定義為全球金融市場的“風險因素”,顯示了“去美元”的決心。

美國國債利率低,原因並不是美債受歡迎,美國官員的解釋是無恥的。這恰恰説明,全球美元過多了,所以需要用美元理財,拿出一些來買美債,美債利率就走低了。而且還有很多美債到期還本了,一時花不掉,還是得買美債。這在日債之類的殭屍市場,就是這樣的低利率。

美元過多的跡象十分明顯。全球有上千億美元外匯儲備的經濟體遠比20年前多得多。印度這樣人均GDP不高的國家,外匯儲備也多達5850億美元了。美元不再短缺,美債發得越多,美元就越過剩。實物商品又因為穩定情緒沒有漲價,多出來的美元,就需要投資了。這就是美債利率不斷走低的根本原因,美元太多了,只好去搞美元理財。

美元理財如果不買美債,都只是換來換去,賣出資產的人收到美元,還得琢磨買啥資產。只有美國政府賣國債,收到美元后不繼續理財,而是花到市場上。比如全球賣保險的公司,收到美元,就去買美債,美債利率還成為全球基準收益。這就是美國政府能搞到5萬億美元的基本原理。

美國的“低息經濟學”,放開手腳發債,人人都説好。但這是美國人覺得好,外國人在裏面算什麼?其實美國人已經給出答案了:算傻子。

美國推出了禍害全球的印錢經濟學,要憑空印出5萬億美元坑害全球市場,還要包裝成所謂的“利息負擔創新低”的大喜事。美國人能接受,其它國家是不可能接受的,等於撕破臉了。 要反擊美國人,沒別的辦法,就得拋棄美元。而這並不很難,全球多國已經幹上了,只是不聲張免得惹事。

一是不要用美元結算了,多想想雙邊貿易結算的辦法。用美元就吃虧,所謂的美元信譽就是上當受騙。二是不要再信美元美債資產了,美國人自己玩去。其實主要國家已經覺察了美債的不靠譜,控制了持有的美債數量。

美國發債2.8萬億,將來還更多。低息理論沒問題,美國政府是能還上債的,財政不會崩潰。日本的國債佔GDP比例更高,也沒事。沒有足夠買家,美聯儲總能頂上,而且現有的存量美元就有不少得去買美債。以後美債玩出負利率、50年期、甚至永世不還的,都可能。

只是美元不再是美元了。世界各國會與美元脱鈎,美元回到美國貨幣,而不是世界貨幣。失了人心,後果很嚴重,這會是美國最大的危機。

拜D讓美國人團結,是不錯,印出來的錢每個美國人先收600美元再説,以後還會更多。不團結,就印更多。但是能讓外國人也來團結不?不可能,除非是團結起來拋棄美元。

在2020年6月文章中,筆者只是去預測美債危機,那時美元指數還比較高。事情變化得很快,美元危機也出現了,世界各國的懷疑情緒已經不遮掩了,人民幣轉成一致看多創新高的氣氛。金融的事,邏輯傳導得很快。美國明着拿外國當傻子,搞鬼扯理論為大發國債找理由,世界各國不會沒有反應。

而這個最大危機,美國政府只能拒絕承認。沒法承認,他只能搞出這套看似有理實則漏洞很大的理論,説情況很好。只有最終失敗了,惡果顯現了,才會承認當初的理論是鬼扯。而理論還是自產的,不需要別人塞過來。因為美國是真的面臨很大危機,需要這種理論去應付。