華南買量大困局:“再見,大翅膀時代”_風聞

游戏葡萄-游戏葡萄官方账号-有判断有前瞻的游戏行业媒体2021-01-28 09:17

一個時代的終結。

文/托馬斯之顱

2020年9月,參加完某券商的電話會議,投資者老王覺得如日中天的Q廠可能有麻煩了。

Q廠地處華南,近幾年營收和利潤節節攀升,股價也翻了幾番,這讓它成了不少分析師口中的「信仰」。然而這場電話會議的主題卻是利空:分析師稱2021年媒體要大幅度降低返點,這會影響所有買量型公司的利潤。

電話會議結束後,老王和方X,華X,廣X,長X,興X等多家主流券商聊了一圈,發現返點調整隻是導火索,其背後是二級市場態度的轉變:CPA持續走高,推廣成本高企不下,不少人預測Q廠下一期的財報會「增收不增利」:這支買量概念股的神話就要結束了。

果然,到了10月,業務運轉正常的Q廠突然連續跌停,股價一度腰斬,市場惶惶不安,買量圈風聲鶴唳。直到11月,在Q廠宣佈了一系列轉型策略,淡化買量標籤,表示要押注精品化和多元化之後,它的股價才有了一些回升,機構也重新給出了「買入」的評級——用Q廠一位高管的話説,他們不會再只做「大翅膀」了。

在Q廠股價驚魂波動的背後,是傳統買量模式的日趨式微,以及華南買量圈的結構性困局。那個只要靠幾款「大翅膀」產品就能一飛沖天的時代,正在畫上句點。

困局:模式之困

一切似乎是從疫情爆發的時候開始的。

2020年初,受居家隔離政策影響,行業曾掀起一股買量的熱潮,也有公司賺到了錢。但3月底大家卻發現,買到的流量付費情況遠遠低於預期。

看到數據的波動,華南買量圈連續砍了幾個月的預算。某仙俠買量公司的市場從業者解釋,傳統ARPG面向大R,但受疫情影響,30-40歲的用户不敢大額付費,ARPU被大幅度拉低:「王者、吃雞可能很賺錢,我們卻根本沒感受到紅利。」

《最強蝸牛》的聯合買量方:卓動科技CEO Max説,根據他掌握的數據,曾經某平台遊戲板塊的日消耗要超過1個億,但6月份卻只有6000萬-7000萬;某代投公司老闆則告訴我,某大廠年初和廣告平台簽了10個億的框架,上半年卻只消耗了3個億;另一家平台的SVIP曾在2019年消耗了3.5億,2020年上半年卻只消耗了1個億。

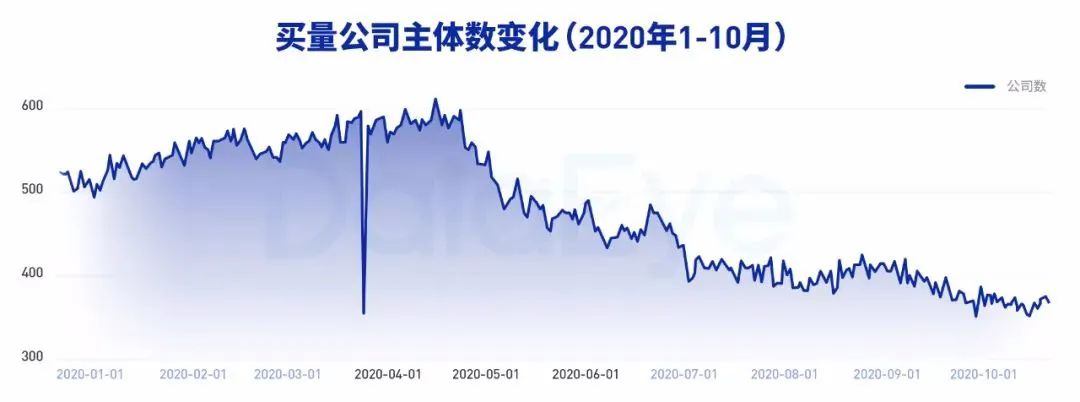

緊隨其後,欠款的情況開始發生。年中有圈內人士告訴葡萄君,有7-8家代投廠商被欠了7000萬-8000萬,甚至某家曾經的頭部傳奇公司也是欠款大户,市場哀鴻遍野。據DataEye數據研究院統計,截至5月下旬,市場上的買量公司主體從500多家驟減到了350家,且持續低迷了近4個月。

另一個身處困局的信號是,華南買量公司幾乎缺席了2020年ChinaJoy的所有展位——一方面這説明他們不再有心思(或者不再有錢)做品牌;另一方面則説明,他們手頭可能也沒有適合向玩家展示的產品了。

回顧2020年,不在大廠體系之內,且可以讓華南買量圈一起賺錢的爆款屈指可數。據Max回憶,曾經撐起圈子半壁江山的仙俠品類幾乎沒有爆款;個別遊戲能夠跑出幾千萬的流水,但發現回收不如預期,最後還是停掉了推廣;幾個曾經爆款的IP續作也成績平平。

一名華南公司的老闆告訴我,2019年某聯運平台的日均消耗在300萬-400萬左右,但2020年因為沒有產品,這個數字直接跌破了100萬;另一位市場從業者則補充,這家聯運平台後來拿了一款魔幻ARPG,花幾百萬請外國模特拍了素材,可最後卻決定把一切全部廢掉:“就是因為產品不行。”

沒辦法,在激烈的競爭之下,主流品類的CPA都在瘋漲。Q廠副總裁告訴我,以前仙俠的CPA大概是30元,可現在個別遊戲的價格甚至到了80元,“和傳奇用户都差不多了。“相比這一增速,「好產品」LTV的標準自然水漲船高。

短視頻買量從業者胡適平説,過去大廠代理一款產品後,同一個體系下的公司往往可以互通有無。但現在一切都變了:“你預付500萬拿了我的產品,然後你投資的另一家公司也想拿?那好,投資公司再付給我500萬。”

抱團尚且如此,單打獨鬥的情況可想而知。Max稱,現在在200人-500人之間,且沒有被納入大公司體系的買量公司都不容易:“不少跑流水的公司都在玩資金盤,一邊壓廣告費,一邊壓CP的結算款,毛利其實很低。如果手上沒有7000萬-8000萬的現金,就會過得比較緊張。“更何況大廠也過得不太輕鬆,據公開信息顯示,某家曾經頭部的華南公司2020年的收入下滑嚴重,虧損過億。

當然,如果僅僅是華南買量圈的內卷,那困局還不會有這麼嚴重。更可怕的是,一批最有實力的玩家,也在一點一點摧毀這個圈子脆弱的平衡。

變局:競爭之困

頭部公司的入局其實早有徵兆。2017-2018年,不少北方廠商都在廣深設立分公司,試圖學習華南廠商的買量經驗。那時華南買量圈對此不以為然,不少老闆告訴我,買量是髒活累活,以大廠的心態很難適應。

但買量平台改變了這一切。近兩年來,巨量引擎和騰訊廣告一直在推出智能化、自動化的工具。某公司投放負責人夏娜就吐槽稱:“巨量引擎真的太好投了,所以養活了太多水貨優化師……我從一開始就看不起用通投和系統推薦投重度遊戲的人,月薪三千找幾個實習生給我培訓兩天都會用這玩意。”

這些工具降低了買量的門檻。某小遊戲平台投放總監稱,現在平台都會開放自己的API接口,在第三方服務商的幫助下,遊戲公司很容易建立起自己的智能投放系統,而且只要找到一個靠譜的負責人,不到半年就能搭建一支像樣的投放團隊。

莉莉絲廣告技術中心負責人江鋭則在Morketing的活動上説,在廣告優化、預測模型、事件優選和素材歸因的幫助下,《劍與遠征》在宣發時期只有兩名優化師;《萬國覺醒》的投放工作,也是由兩名優化師帶着幾個實習生完成的。在這一背景下,華南所擅長的,靠大量優化師人工搭建計劃、熬夜盯數據的「髒活累活」漸漸失去了優勢。

在2020年,不斷入場的頭部公司幾乎奪走了流量市場的半壁江山。據DataEye數據研究院統計,這一年當中買量最兇的公司主體Top 2是網易和騰訊,遊族、靈犀、莉莉絲、完美世界等公司也榜上有名。

一方面,這批高質量的產品進一步抬高了用户單價。某公司CEO評論稱,對華南買量圈殺傷力最大的不是《原神》和《明日方舟》,而是《萬國覺醒》《三國志·戰略版》《劍與遠征》等主流商業大作:“你做韭菜遊戲,人家做的是高級韭菜遊戲,直接搶走你賴以生存的,低成本,高價值的用户。“DataEye數據研究院也表示,像是《率土之濱》《三國志·戰略版》的ARPPU都遠超1000元,“讓他們花300-400元買用户當然可以,其他廠商玩不起,那就只能退出。”

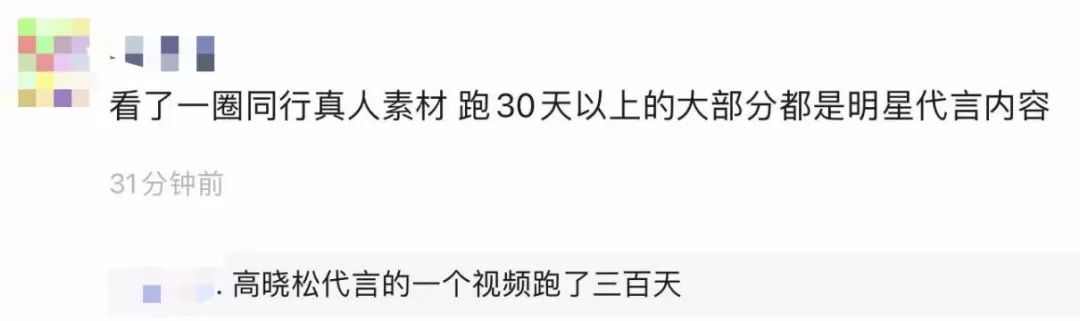

另一方面,頭部公司的產品大多不是一波流,這讓他們不必對前期數據錙銖必較,於是各種品效合一,甚至包場式營銷的打法也對買量市場造成了極大的衝擊。夏娜曾在一條朋友圈中感嘆:“高曉松代言的一個視頻跑了三百天。“胡適平則説,一旦頭部公司開始投放代言人的素材,中小廠商的投放基本都要停擺一週,避一避風頭。

對於中小買量公司而言,能找一個明星甚至主播拍一套素材就已經是相當大的手筆。然而頭部產品的明星陣容足以重塑他們的認知:《新神魔大陸》請了楊冪、任達華、陳小春和張柏芝;《萬國覺醒》先請了張國立、張鐵林和王剛,後來又請了鄧紫祺;而《原始傳奇》則先後請了古力娜扎、張天愛、馮小剛、甄子丹、吳孟達和羅嘉良……世界就是如此內卷。

別説,害挺有內味

與明星同步出現的,還有龐大的內容投入,越來越常見的3D素材和CG動畫就是例子。某華南公司CEO評價:“你花100萬做素材,人家敢花1000萬,你跟不跟?你跟,大廠還可以繼續加碼。”

更微妙的是,曾經華南買量圈是買量平台的座上賓,依靠大額框架可以享受高額返點,佔據額外的競爭優勢。但面對預算更高的頭部公司,平台們紛紛掉轉了旗幟。Max稱,一些平台會把高質量用户優先賣給大廠:“這邊你的產品沒有特色,轉化率很差;那邊別人很有錢,而且產品還優質,你要是平台你給誰?”

還有一點更加可怕:這批產品正在重塑用户的審美,動搖絕大多數買量產品的根基。例如《天涯明月刀》製作人楊峯就曾表示,未來他們會嘗試更加下沉的市場,接觸之前玩品質較低,風格較傳統的仙俠、武俠遊戲的玩家。

看到了這些變化,買量圈漸漸意識到了精品內容的威力。一位華南公司老闆向我感嘆:“現在已經不是華南買量圈的天下了,接下來會是注重研發的,更具產品優勢的廠商的時代。”

賭局:轉型之困

當然,不少華南買量公司也在試圖跟上時代,籌備轉型,研發出不太套路的精品。

最直觀的例子就是Q廠:他們正在研發回合制、卡牌、SLG、TPS、女性向、模擬經營等多個品類的新品,並建立工業化的生產管線,補足品質的短板。一位高管向我解釋,差異化的產品可以降低買量成本和買量用户的佔比,抵消不斷上漲的CPA成本。

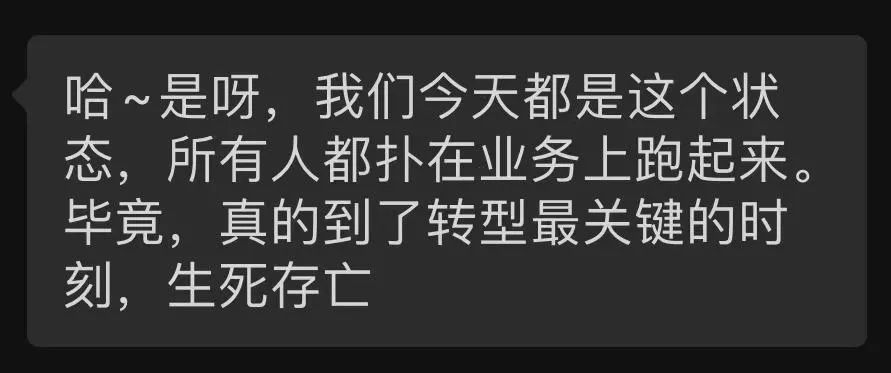

還有一家華南買量公司,他們曾經依靠換皮產品+長尾渠道的玩法,做過多款月流水過億的項目。但據內部人士透露,2020年他們把所有家底都All in到了研發上,開始了一場投入超過10億的豪賭,甚至不惜犧牲營收,停掉了利潤率越來越低的換皮項目和長尾渠道合作:“不換陣地只會全軍覆沒,換了陣地才有一線生機。”

這家公司老哥發給葡萄君的信息

但轉型談何容易。Max説,現在研發一款買量型的產品,等到遊戲上線的時候CPA起碼要漲50%:“你的LTV可不一定能漲這麼多。”

人才則是另一個問題。由於缺乏高品質的項目,優秀研發人員往往不會青睞傳統買量公司。某華南廠商高管告訴我,看到了《江南百景圖》的成功,他乾脆放棄了創業做研發的念頭——因為能做出差異化的美術合夥人實在是太難找了,他們的優先選擇多半是騰訊、網易、阿里或三七。

面臨重重阻力,有的公司乾脆斷了轉型的念想。一位發行公司CEO告訴我,他們去年曾投入幾千萬做研發,可和一家老牌研發交流之後,他決定把研發團隊全部砍掉:“看清了自己,原來人家是這麼做研發的,我們肯定沒機會。”

結語:“再見,大翅膀時代”

胡適平回憶,在當年市場紅利最大的時候,只要50萬就能成立一家買量公司:“你會做素材,我懂數據,他懂投放,再找一個代理給我們墊款,拿一款產品就可以開始了。“無數財富神話因此而起。就連職業技術學校的年輕人們,也一樣可以接受大廠素材優化師崗位的培訓,進入互聯網行業。

可是在2020年,不少曾經借勢拔地而起的公司,又因為白熱化的價格競爭,以及越來越多頭部廠商的入局而漸漸衰落,龐大的素材優化團隊也被解散。那個粗糙產品+瘋狂買量=賺錢的時代,那個草根能靠買量逆天改命的時代,慢慢走向了尾聲。

不少受訪者認為,華南買量圈雖然有了頹勢,但還遠未到真正衰退,甚至活不下去的時候。因為身段柔軟的他們總能找到出路。

不少受訪者都和我提到了一家深圳公司:他們沒有以產品為核心的項目組,崗位全部中台化,就是為了在第一時間復刻成功產品,幾年下來賺得盆滿缽滿。一位BT遊戲公司的老闆還告訴我,五年前就有人問他們還能做幾年,而結果是:“現在他們都已經離開了遊戲行業,可我還在賺錢。”

鈦動科技VP王陽則總結,這個市場永遠存在信息差,而華南廠商對此最為敏感。比如有些在國內成績平平的產品,就能在海外特定地區做出N倍的效果。他相信依靠細分題材+區域深挖,出海買量賺錢的廠商會有更多。“很多業務大家都知道的時候,華南已經有很多人賺到錢了。”

但投資者老王認為,傳統買量模式的衰退是不可逆的。因為一旦用户接觸過了更高的品質和更出色的審美,他們就再也回不去了:“大家只會看看以前推的產品,然後説這是什麼垃圾玩意兒?”

自遊戲行業存在以來,流量和內容就一直在明爭暗鬥。電魂網絡聯合創始人餘曉亮説,此前他們做過幾款玩法創新,卻不怎麼賺錢的遊戲,於是就有投資人建議他們放棄,向買量流水型公司轉型。有時這兩個陣營還會互相鄙視:胡適平曾和一家市值200多億公司的老闆見面,介紹自己服務的華南買量客户。結果那位老闆一直不説話,只是微笑。“他應該是在心裏想,那些公司也配叫遊戲公司?”

而到了今天,頭部內容已經敢和渠道掰一掰手腕,靠產品撬動流量的例子也越來越多,這場漫長的戰役似乎有了階段性的戰果——這應該是華南買量困局背後的底層邏輯。

2017年末,我離開北京常駐深圳,為了報道買量行業的變化,一次又一次前往廣州。在潮濕悶熱的空氣裏,隱藏富豪們穿着牛仔褲甚至人字拖,擺開茶具,用塑料普通話和我分享各種數字。他們告訴我,廣州是一座貿易之城,人們踏實,肯吃苦,願意996,有服務意識,能快速找到機會,這是成功的關鍵。

可等到2020年我再去廣州的時候,有老闆跟我講,他朋友圈裏關於遊戲的消息越來越少,不少同行都進入了直播電商、房卡棋牌、保險、海外P2P甚至博彩行業。他説自己覺得遊戲屬於文化創意產業,和純粹買進賣出的生意還是有些不同。

三年倏忽而逝,那個「大翅膀」們扶搖直上的燥熱時代已然遠去。只有科韻路的夜晚依舊燈火通明。涼月似眉,彷彿一切如昨。

(文中老王、夏娜為化名)