奈飛盈利的作業,愛優騰為啥沒抄好?_風聞

霞光社-霞光社官方账号-赋能企业全球化。2021-01-29 20:04

作者丨哈那

長期深陷燒錢泥沼的視頻行業迎來了里程碑事件。

近日,奈飛發佈了2020Q4財報。在付費用户數突破兩億這一成績之外,此次財報中更值得注意的關鍵信息是,奈飛目前的自有現金流為19億美元。這是自2014年以來,其自有現金流首次為正。奈飛預計,2021年以後每年保持正現金流,將不再需要外部融資,並考慮股票回購。

**這意味着,奈飛盈利在望。**如果説,過去奈飛財報中的盈利結果,存在玩“數字遊戲”的爭議(通過攤銷成本顯示賬面盈利,但實際現金流依舊是負數),那麼,如今的正向現金流,無疑標誌着奈飛已經正式跑通了視頻平台的盈利模型。

**奈飛的模型並不複雜,以內容撬動用户付費——付費資金投入內容生態打造——驅動付費用户進一步增加。**這套盈利作業的關鍵就是,一端有充足的優質內容,一端有龐大的付費用户。伴隨着付費用户達到一定規模,內容的邊際成本能夠無限降低,視頻平台就能覆蓋內容支出、實現盈利。

回顧中國視頻行業的發展歷史,不難發現,愛優騰們實際上也在努力“抄”着奈飛的作業。但遺憾的是,至今一眾視頻平台還處於持續燒錢階段,正向循環遠未形成。2019年,愛奇藝虧損103億元,包括優酷在內的阿里大文娛虧損158億元,騰訊視頻虧損30億元。

而沒抄好作業的關鍵一在於內容層面差距,二在於實現規模化上,愛優騰們的出海,晚了一步。

1.都想做好內容,但愛優騰們也有無奈

內容是視頻平台的唯一壁壘。

論內容起步,愛優騰們幾乎同時開啓了自制之路。

2011年,從DVD租賃業務轉型做流媒體的第四年,奈飛以1億美金的價格拿下了《紙牌屋》的版權。這部由奧斯卡大咖班底操刀的奈飛自制劇上線後,不僅為奈飛帶來了超1000萬的新增付費用户,還一舉奠定了奈飛自制劇在用户間的口碑。至此,奈飛驗證了用自制內容驅動會員增長的財富密碼。

也是在2011年,愛奇藝的首部自制劇《在線愛》開機,剛剛成立的騰訊視頻也嘗試了自制劇《未昏男女》,而當時的視頻平台一哥優酷則在2009年就出品了《嘻哈四重奏》。和奈飛一出手就是大製作不同,最初,愛優騰們嘗試的這些自制劇都是小體量、低成本的作品。

到2019年,愛優騰自制劇佔比分別達到56%、65%、65%,且比例還會不斷提高。

但這種相似並不意味愛優騰把奈飛“學”到位了。

事實上,在原創內容的量與質上,愛優騰還落後奈飛好幾個身位。首先,平台作品數量上,奈飛內容庫的豐富程度,遠非愛優騰所能企及。奈飛奉行劇海戰術,2019年平台提供了657部初次上線的原創作品。而同年,愛奇藝的新劇上線數量不過200多部。

其次,內容質量上,奈飛更是站在需要愛優騰仰望的高度。從《紙牌屋》開始,奈飛陸續打造出了《怪奇物語》、《女子監獄》等知名IP。其中,不少作品不僅在用户間贏得好的口碑和流量,甚至能夠衝擊國際大獎。比如2020年,奈飛憑藉《黑錢勝地》、《王冠》等電視劇,獲得160項艾美獎提名,繼2018年後再次力壓擅長原創內容的有線電視網絡公司HBO。

反觀國內的視頻平台,自制精品內容的數量相對有限。而沒有優質的獨家內容,就無法保證用户粘性,更談不上拉動付費的提升。目前,用户對於購買視頻平台會員的吐槽,主要集中在平台優質內容不足,“會因某部作品購買,但後續經常出現閒置情況”。

這種差距背後,或許並不是個體能左右的。

首先,中美之間影視工業成熟度的差異,就決定了在短時間內國內視頻網站的規模化精品產出還需要時間。

在決定產出原創內容後,奈飛能從美國市場上找來了大量的金牌編劇、成熟導演合作,可以説,在發達的內容產業下,有豐富的存量資源供奈飛調動。但同一時間起步的愛優騰們能挖到的資源有限。

在很長一段時間裏,從挖掘、培養年輕創作者開始,國內視頻平台幾乎要從零開始建立新的內容生態,並和檸檬影業(代表作《三十而已》《九州縹緲錄》)、五元文化(代表作《白夜追兇》《非常目擊》)、萬年影業(代表作《無證之罪》《隱秘的角落》)等新一批內容製作公司長期磨合,共同探索不同類型內容的製作規律。

這需要時間積累和沉澱。直到2020年,愛奇藝先後推出《隱秘的角落》、《沉默的真相》等幾部出圈作品,才初步宣告着,視頻平台在類型劇製作層面的突破。

這已比奈飛晚了九年。

而且這還遠談不上成熟的工業化。如今,如何持續地推出爆款,以及在懸疑之外打造更多受歡迎的內容品類依舊困擾着愛優騰們。

其次,奈飛讓人羨慕的精品率背後,是其瘋狂砸下的真金白銀,畢竟想要撬動最優質的創作資源,還是要靠“鈔”能力。

2011年起,奈飛在原創內容上的投入就逐年攀升。有機構預測,2020年奈飛投入了173億美元進行原創內容製作,而在今年,這個數字將達到190億美元。

即使此前奈飛一直靠借錢維持運營,投資者們也會相信負債累累的奈飛,畢竟在北美乃至全球流媒體市場,擁有超兩億付費用户的奈飛是“一超多強”中的“超”。

而國內整個視頻行業,過去十年燒了1000億人民幣,這只是奈飛一年的糧草。

深陷“三國殺”拉鋸戰的愛優騰們,前有拉不開差距的老對手(2019年愛優騰市場滲透率分別為43%、45%、27%),後有B站、芒果TV等攪局者。在膠着中,無論是為爭奪優質內容而讓整個行業價格水漲船高,還是為爭取用户而長期實施的低價策略,愛優騰們都不斷在“囚徒困境”中“內卷”。

2.錯失出海良機

僅在內容這一端,受限於種種原因,愛優騰或許無法在短時間縮短與奈飛之間的差距。但在規模化一端,愛優騰們其實是有機會抄奈飛作業的,即通過推進全球化,保證付費用户的持續增加。

早在2009年,奈飛就在年報裏披露了全球化的計劃。當時,奈飛剛剛轉型線上流媒體業務兩年,在美國本土的付費會員數已突破一千萬。

2010年,奈飛以加拿大為出海起點,開始了全球化的道路。到2016年1月,奈飛宣佈已經覆蓋了全球190多個國家,僅有朝鮮、敍利亞、克里米亞等4個國家還未進入。

而就在奈飛大力推進全球化的過程中,其股價不斷攀升,僅在2015年的一年間,奈飛股價逆勢上漲了130%。

很大程度上,投資者對奈飛的看好,不只是源於豐富且優質原創內容庫。同樣重要的是,其全球化策略所帶來的源源不斷的付費用户,推動着這個投入產出模型向前滾動。

奈飛的收入主要源自付費訂閲,這樣一來,營收=付費用户數量x付費用户平均收入(ARPPU)。ARPPU主要由會員價所決定,在漲價引起的反彈並不可控的情況下,提高營收的最好辦法就是儘可能地擴大付費用户規模。

奈飛推進全球化的意義正是在於,當本土增長遭遇瓶頸後,廣闊的全球市場能夠提供更多可能。2017年,奈飛的美國用户數增長已明顯放緩,但這一年,其海外用户數量超過美國本土用户總數,並呈現快速上升趨勢。

最新的財報顯示,2020年,83%的付費淨增用户來自美國本土及加拿大地區以外。其中,歐洲、中東、非洲三地區的用户佔全年付費用户淨增量的41%,而亞太地區貢獻了930萬新增付費用户,位居第二。

可以説,海外的快速增長強勢助推瞭如今奈飛超2億付費用户的達成。

反觀愛優騰,其平均訂閲價格大約只有奈飛的五分之一,並且付費用户數量也僅有奈飛的一半——2019年,愛奇藝、騰訊視頻先後宣佈會員數破億。

但尷尬的是,伴隨着國內流量的見頂,以及本土市場的飽和,視頻平台的會員用户至今還未實現更大量級的突破,甚至在激烈的競爭中還將面臨會員數滑坡的風險。2020年Q1~Q3,愛奇藝會員數分別為1.19億、1.049億、1.048億。

也就是説,ARPPU上不來,付費用户數也沒有大增長,而內容的投入還不能停。愛優騰們的“苦”可想而知。

而實際上,市場的飽和也早有跡象。在2019年第三季度財報發佈後的電話會上,愛奇藝CEO龔宇表示,目前一二線城市付費會員的滲透率已經很高了,後續用户獲取主要集中在三四五線城市。

但相比用折扣等方式打下沉市場,出海或許是一個更好的故事。

説到出海,且不説奈飛,中國視頻社交平台的嗅覺就遠比愛優騰敏鋭。從2017年開始,抖音的海外版本TikTok、快手的海外版Kawi已開始了全球征戰,TikTok更是在短時間內迅速成為了全球最受歡迎的App之一。

然而,此時國內的視頻平台,正陷入三分天下的格局。視頻平台之間的大混戰,讓愛優騰無暇他顧,畢竟誰都不想因為進攻海外而讓自家後院被摘了果子。它們甚至來不及停下來喘息,就要馬不停蹄地應對“快抖B”所帶來的短、中視頻的衝擊。

此外,不同於工具型產品出海,內容出海的難度要更高。因為前者具有普世性,而後者涉及文化背景等複雜因素,且對內容產品本身有極高的要求。這包括在質量上要足夠優質,以及量上的充裕。如果沒有一定量的內容時長,被某部爆款作品吸引來的海外用户也沒辦法在平台上長時間停留。

直到2019年,出海似乎成為了激烈戰事中的一個新增量。而且,國內內容產業的逐漸成熟,不僅在產能上能支撐其向外溢出,而且《白夜追兇》、《延禧攻略》等一批獲得海外用户認可的爆款內容作品的出現,也讓視頻平台擁有了走出去的必要條件。

在2019年,當愛奇藝、騰訊視頻重新審視全球市場時,探索的可能性和緊迫性均已具備。

這一年,愛奇藝成立國際站,推出國際版本iQIYI App。同年烏鎮互聯網大會上,龔宇表示,愛奇藝已進入了14個國家和地區。2019年6月,騰訊視頻在泰國推出海外版WeTV,開啓了出海之路。

此時,出海十年的老前輩奈飛,在全球的平均滲透率已接近30%。

3.尾聲:未來可以抄好作業嗎?

2019年12月,龔宇在接受外媒採訪時透露,愛奇藝計劃在未來5年內讓半數付費用户來自海外。奈飛實現這個成績用了7年。

想要如願抄上奈飛的作業,愛優騰們還要再快一點。

2020年,愛奇藝大規模在海外招兵買馬,加大全球市場佈局。同年6月,前奈飛副總裁、亞太區董事總經理郭又銓加入愛奇藝擔任副總裁,負責愛奇藝國際業務。

7月,愛奇藝宣佈任命郭琪軒、迪內思、張蔭田為東南亞區域市場開拓和運營負責人,展開菲律賓、馬來西亞、新加坡、印尼等地區業務發展。這三人均有東南亞流媒體平台、娛樂平台的運營經驗。

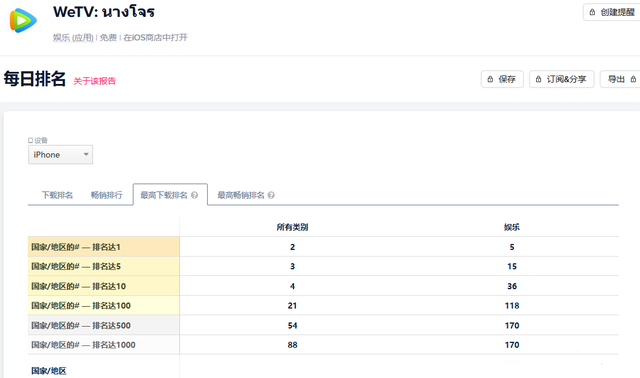

騰訊視頻也進一步加大了WeTV的海外推廣力度。根據APP Annie數據顯示,截至目前,WeTV已先後在泰國、印度尼西亞登頂iOS下載榜單。去年騰訊還收購了東南亞流媒體平台iflix,後者主攻馬來西亞、印尼、菲律賓、孟加拉、尼泊爾、泰國等市場,截至去年4月,其在13個國家有2500萬活躍用户。

據媒體報道,收購之後iflix的品牌名稱將會被保留6-12個月,這也就意味着,iflix很有可能會在之後與WeTV整合。而這無疑有利於騰訊視頻在東南亞市場的擴張。

但一個值得注意的問題是,目前,愛奇藝、騰訊視頻國際站的內容更多以中國劇集、綜藝等配以外語字幕的形式推出,或是購買的韓劇、日劇等海外版權內容。

而奈飛成功的全球化故事表明了,只有優質、本土化的原創內容,才能更容易打入本地市場。在韓國,奈飛推出了《李屍朝鮮》、《甜蜜家園》等爆款作品;在日本,奈飛改編自漫畫的《彌留之國的愛麗絲 》大受歡迎……

這些結合當地劇集生產力產出的本地化內容,不僅讓奈飛受到了全球用户的青睞,同時也進一步提升了當地用户的忠誠度。以韓國為例,2020年,韓國用户在奈飛平台的消費金額達5173億韓元(約合人民幣30.41億元),同比翻一番。

當然,國內的視頻平台也正嘗試在海外製作本地化內容。去年末,騰訊視頻WeTV與馬來西亞首要媒體集團合作的自制劇《繼承人》上線,接下來雙方還將合作自制內容。而去年7月,愛奇藝海外總部在新加坡落地時,也表示將與本地創作團隊一起製作本地故事。

這些嘗試還需要時間,但時間不會等人。據媒體報道,B站已推出泰國版,並計劃進軍歐美市場。