江西銀行多次被騙貸 IPO之後業績下滑_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2021-01-29 11:41

近日,裁判文書網披露的一份二審民事判決書顯示,王某偽造向銀行提供虛假的資產負債表、損益表、購銷協議等,騙取江西銀行貸款1000萬元。值得注意的是,在簽訂借款合同時,雙方約定王某未如約還款,銀行有權收取罰息,擔保方也將承擔連帶清償責任。

案發後,擔保方卻向法院“喊冤”,認為自己是被欺騙才進行擔保,且銀行存在重大錯誤,放貸前根本沒有盡到審查義務,不應承擔相應責任。

江西銀行被騙貸並不是稀奇事。

2017年4月初,江西省區級法院披露了多起票據違規和騙貸案件,均涉及當地最大的省級法人銀行江西銀行。

相關披露信息顯示,企業通過虛構貿易合同,集中從江西銀行多次騙貸,手法如出一轍且金額較大,涉案資金規模近2億元,導致江西銀行的直接損失接近8000萬元,背後也折射出銀行內控缺陷。而隨後有江西萍鄉的投資商向媒體表示:江西銀行監管的一筆1.14億元信託貸款,已經逾期3年多無法收回。借款人涉嫌用虛假的項目容積率和土地面積做評估,騙取銀行貸款。

IPO之後,“急功近利”的江西銀行

江西銀行是地處中國江西省的一家城市商業銀行,也是江西第一家上市銀行。

2020年半年報顯示,江西銀行資產總規模4638億元,從2015年至2019年,總資產額年複合增長率為21%。

為了尋求更快的發展,2018年,江西銀行IPO上市。通過香港聯交所公開發行13.46億股股份,募集資金63.4億元,用於補充核心一級資本。2018年6月,江西銀行資本充足率14.03%,核心一級資本充足率10.79%,相比上市前明顯提升。顯然,站在商業銀行發展的角度,這將為銀行的業務發展提供更加充足的彈藥。

然而,公開發行完成後的資本補充,沒有完成江西銀行的業績增長接力,對於投資者來説,反而是痛苦的開始。

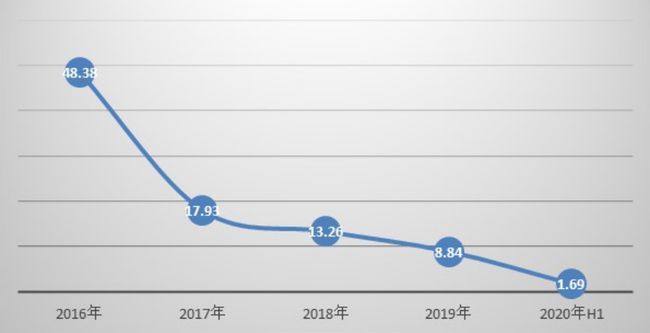

江西銀行上市之前,一度有過業績的高速增長。2016年,江西銀行的資產規模擴張速度超過了48%。隨後,開始一路下降。2018年,這家銀行通過發行股份募集資金上市以後,並未給這家銀行帶來好運,其業績增速進一步下降。

2020年上半年僅為1.69%。這一增速遠低於全國商業銀行資產規模平均增速。

下圖為江西銀行資產增長率

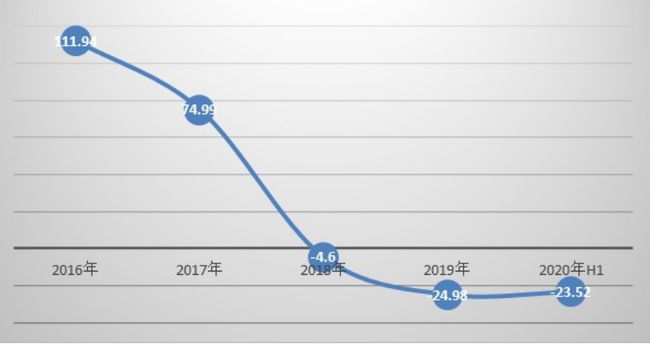

對於依賴規模經營的中國商業銀行來説,規模增速的放緩意味着業績增長停滯。2016年,江西銀行歸屬於上市公司股東的淨利潤增速達到了112%,兩年後,這家銀行的業績呈現斷崖式下跌。2019年,其實現歸屬於上市公司股東淨利潤同比下降25%;今年上半年,同比下跌24%。

下圖為江西銀行歸母淨利潤增長率

江西銀行2020年中報稱,其業績下滑是由於“持續向實體經濟,特別是中小微企業讓利”,並採取“降低利率、減費讓利”等手段助力實體經濟。

另外,該行2020年上半年交易淨收益為0.29億元,同比減少0.5億元,降幅為63.42%,主要是債券市場價格波動所致;金融投資所得收益淨額為5.97億元,同比減少1.58億元,下降20.96%,主要是以公允價值計量且變動計入當期損益的金融投資處買收益和公允價值減少所致。

由於不良貸款率偏高,江西銀行的資產質量問題也受到外界的關注。

按產品類型劃分,江西銀行上半年末公司貸款和墊款不良率為4.26%,個人貸款和墊款不良率為1.57%,分別上升1.09個百分點和0.17個百分點。

值得注意的是,若按行業劃分,江西銀行房地產行業不良率從去年末的0.99%增至今年上半年末的13.14%,增長相當明顯;同時,農林牧漁業、批發零售業、住宿和餐飲業、其他服務業上半年末不良率也在10%以上。

因此對於江西銀行來説,相比較防騙,更重要的是如何行之有效的降低不良率成為亟需解決的難題。(中訪網出品)