布萊頓森林2.0?後新冠時代的美國與全球經濟改革_風聞

海国图智研究院-海国图智研究院官方账号-海国图智研究院,新型、独立的国际关系社会智库2021-01-29 09:58

本文作者:

陳賢婕 海國圖智研究院研究助理

本文審校:

葛健豪 海國圖智研究院助理研究員

摘要:新冠疫情席捲全球,世界經濟再一次陷入危機。堆積如山的公債、多國過度印鈔等現象使全球經濟頹勢已現雛形。國際貨幣基金組織現任總裁格奧爾基耶娃於去年10月15號在國際貨幣基金組織(IMF)與世界銀行(WBG)的秋季年會上致辭時提出,現今的國際社會正面臨着與1944年布萊頓森林體系構建時相似的境況,因此當把握時機共同整治全球經濟體系中的現存問題、計劃有利於長期全球發展的經濟改革。那麼,倘若國際社會共商改革、甚或構建一個新的布萊頓森林體系,作為舊體系締造者的美國在其中的角色及地位相較1944年將面臨什麼樣的變化?本文將首先闡述1944年布萊頓森林體系建立時的歷史條件,並將此作為分析起點,與當今國際社會的大環境及美國現存的問題進行對比,從而預測美國在新經濟體系中的地位和作用。

**1.**歷史重現:美國與1944年布萊頓森林會議

1944年7月,美國新罕布什爾州布萊頓森林鎮的華盛頓山飯店見證了一大重要歷史時刻。二戰熄火之際,以美英為首的44國代表匯聚一堂、商討戰後復甦計劃。經過數週的激烈談判,對世界經貿格局影響深遠的**布萊頓森林體系(Bretton Woods System)**就此誕生。此外,各國代表還通過決議落實了一系列配套政策並建立了相關組織,而其中就包括我們如今所熟知的國際貨幣基金組織和世界銀行。

1944年布萊頓森林會議現場(圖片來源:Federal Reserve History)

隨着布萊頓森林體系正式開始運行,一個全新的國際貨幣體系和國際金融秩序就此面世。由於原本的國際金融秩序在1930年代經濟大蕭條期間近乎分崩離析、造成全球範圍內的經濟貿易萎縮,新體系勢必不能重蹈覆轍。從根本入手,當年大蕭條在數年內持續造成嚴重危害的一大原因,便是國家之間的貨幣競爭性貶值(competitive devaluation)——各國為挽救國內經濟蕭條、刺激本國出口而爭相貶低本幣對外匯率,從而在短期內提升本國的競爭優勢。但當人人自危、為保本國利益而紛紛採取惡性貶值的做法時,後果便是國際貿易的崩塌。因此,為保證新體系下國際貿易的穩定發展,必須先確保貨幣間匯率的穩定性。

為此,布萊頓森林體系推出以下對策:**由於黃金儲量有限且相對穩定、美國黃金儲備充足,美元實行金本位,與黃金直接掛鈎;其它成員國的貨幣則與美金掛鈎。**通俗來説,即美國依照黃金儲備按比例(當時是1盎司黃金:35美元)發行美元,而其它國家則依據各自的美元儲備按相應比例發行本幣,從而使貨幣之間的匯率浮動維持在一個較穩定的範圍內,進而推動國際貿易以拯戰後蕭條。與此同時,基於美元的金本位和其它貨幣的美元本位制度,美金一躍成為國際儲備貨幣,美國也得以取代英國在國際金融交易中的霸主地位。世界經濟金融中心正式從倫敦金融街跨越大西洋遷移至紐約華爾街。

作為新體系的配套組織,IMF和世界銀行的成立初衷除了配合監督新體系及各貨幣之間匯率的穩定性,還和戰後重建和經濟復甦有很大關係。兩個布萊頓森林組織在戰後分別通過借貸、基金銷售等途徑為受戰火重創的歐洲各國提供資金援助以儘快重建基礎設施、實現復興。當然,在這兩個組織中關於貸款金額和審批程序的決策十分講究。以IMF為例,各國在資金分配、借貸權限等方面的話語權取決於他們根據以下公式所得的份額(quota):

Q = (0.02Y + 0.05R + 0.01M + 0.01V) x (1 + X/Y)

*Q = 所得份額;Y = 國民收入;R = 黃金及外匯儲備;X = 5年內平均年出口額;

M = 5年內平均年進口額;V = 5年內出口額最大浮動值

*注:以上為IMF份額的第一代計算公式

由此可見,國民收入和黃金及外匯儲備對於一個國家在布萊頓森林組織、乃至整個體系中的話語權都是十分關鍵的。這也使經濟實力強勁的美國在組織成立初期就在其中佔據絕對優勢(美國在IMF初期的quota高達35%),在支配資金儲備和決定他國戰後重建計劃等方面持有很大的權重。

同樣經歷了大蕭條和二戰的美國,為何能在歐洲列強仍掙扎於經濟沼澤中時反倒居高臨下、一舉擺脱舊世界的經濟強敵,引領新秩序成為世界霸主呢?歸根結底還是在於黃金儲備。前文提到,美元通過實施金本位,並使其它貨幣走美元本位而得以成為新體系中公認的國際儲備貨幣。但想要掛鈎黃金,**首先需要有足夠雄厚的黃金儲備。美國在二戰期間,通過用物資、武器等,與原本擁有大量黃金而當下深陷歐洲戰場的英法兩國進行大量的“霸王”交易,順利將兩國的黃金儲備轉移至自己的國庫,為成為未來的貨幣中心打好了基礎。另一方面,除去珍珠港事件以外,美國本土並未像歐洲各國那樣直接遭受的炮火轟擊,因此在戰後無需將精力投放在重建基礎設施等任務上。**再者,美國於二戰中證明了自己的經濟國力、軍事力量、基礎物資等硬實力儲備,**使其在戰後初期擁有相對高的經濟基礎信用。**三大條件兼具,使美國在一眾元氣大傷的舊世界大國間脱穎而出,鎖定了其在新體系新秩序中的主導地位和新的世界霸權。

**2.**IMF提出‘Bretton Woods Moment 2.0’的先決因素

雖然由美國主導的布萊頓森林體系(以及金本位制度)最終因黃金儲備增長無法跟上世界經濟的發展速度及美國自身的負債問題(美蘇冷戰、越戰等因素)而在1971年被尼克松政府廢止,但IMF和世界銀行卻是作為兩顆重量級遺珠,繼續在美國引導下的國際秩序中發揮重要作用。

而近四十年後的今天,IMF提出,國際社會正面臨着又一個“布萊頓森林式”的節點,全球經濟再度改革的需求迫在眉睫。

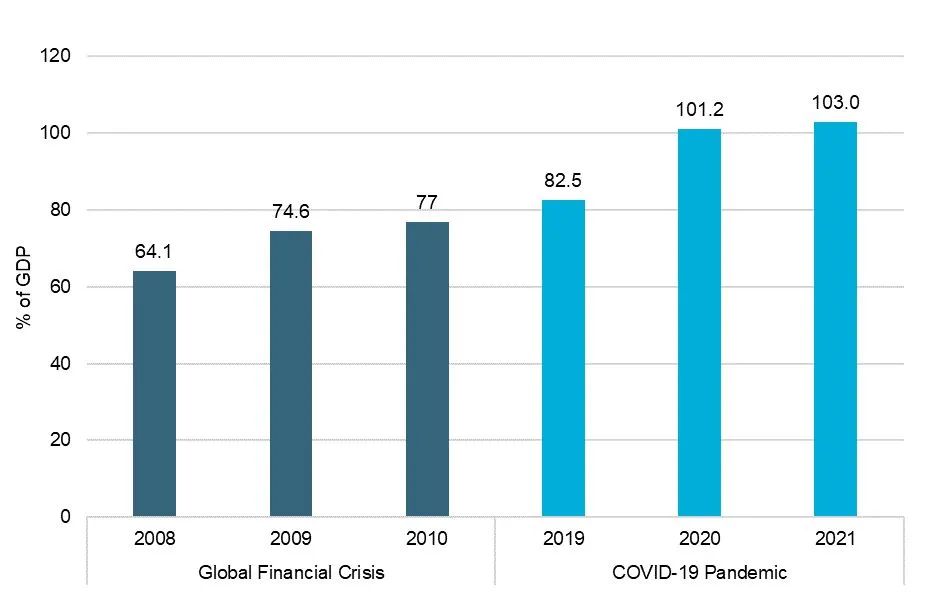

第一,在新冠疫情的影響下,全球各地生產力窒塞,國債累積,民眾消費能力受到打擊。包括美聯儲、歐央行在內的幾大央行為了協助政府融資和刺激消費而瘋狂印鈔,且在短期內這種行徑只會有增無減。出發點是好的,**然而印鈔過度將必然導致通貨膨脹、貨幣貶值、貿易逼停、負債增加、經濟縮水。**回看前文,當年大蕭條的一大導因便是大範圍的貨幣貶值。如若印鈔的速度和貨幣貶值的趨勢脱離控制,後果將不堪設想。世貿組織日前預測,**今年的全球貿易將縮水9.2%,IMF更是預計今年全球經濟將縮水3%,就算比起08年金融危機後的情況也是有過之而無不及。在疫情未能從根解決之前,人類需要更科學的貨幣和金融政策來適應疫情下特殊的經濟模式。而國債方面,IMF預測發達國家的公債在2021年將平均達到GDP的125%,而新興國家和低收入發展中國家則將分別平均增至 GDP的65%和50%。**雖然IMF和世界銀行正着手處理部分債務免除(debt relief),但在世界範圍內如此猖獗的負債增速光靠這種短期對策是絕對無法抗衡的。IMF認為提高債務透明度(debt transparency)和債權人的協調(creditor coordination)可以作為長久之計,但要將設想變為現實,需要各國像在1944年時那樣齊心地商討和對新政的鼎力支持。

不同時期的全球公債(圖片來源:Euromonitor International)

第二,信息時代使社會廣泛對於性別、種族、地域的教育、健康和經濟機會平等問題的關注激增,**提高新時代經濟的金融包容性和公平性將有利於國際社會整體的經濟發展。**例如,IMF指出,在如今性別不平等問題最嚴重的國家,縮小經濟機會方面的性別差異可以使這些國家的GDP平均增長35%以上。而增加撒哈拉地區的網絡普及也可以直接令這些國家的實際人均GDP增長4%左右。因此,若一場布萊頓森林會議2.0可以將這些問題加入國際經濟改革的討論,對全球經濟的可持續發展都將有促進作用。

第三,氣候變化在過去十載中造成的全球經濟損失是巨大的。據IMF統計,單是與氣候問題直接關聯的經濟損失就高達1.3萬億美金。聯合國為國際社會制定了可持續發展的目標(UNSDGs),但如何從經濟層面推進實現這些目標還有待商酌。就此IMF提出了增加綠色投資(green investment)和抬高碳排放費用(carbon prices)等計劃,但要讓這些提議發揮作用同樣需要國際社會的共同努力。

最後,比特幣等虛擬貨幣在近幾年愈發活躍於人們的視野。雖然比特幣因總供應量固定(總共只有2100萬個)而不會出現通貨膨脹、貶值的現象,但這種虛擬貨幣對於金融市場乃至整個國際金融秩序的潛在衝擊都是不可估量的。首先,由於比特幣的發行不受政府、央行等控制,相當於央行、金融機構不再壟斷鑄幣權,如此其實會加大社會金融風險,央行的運營平衡也可能遭到破壞。另一方面,關於虛擬貨幣的管控目前還是非常不統一且存在諸多漏洞的,讓金融犯罪者有機可乘、進而導致洗錢等現象。因此,雖然比特幣等虛擬貨幣提供了一種無發行主體、相對交易透明的貨幣可能性,但若缺少標準化的嚴格把控和監管,反而有可能將國際金融秩序置危機之中。國際社會需要儘快找出對策以避免發生這樣的情況。

對比1944年布萊頓森林會議的歷史節點和國際環境,IMF此刻對標這場知名會議,提倡新合作模式,確實不無道理。雖然疫情與世界大戰從表面看可謂大相徑庭,但其本質上對國際社會造成的損害其實大同小異。通貨膨脹、貨幣貶值、公債累積、失業率陡增——這些我們如今正焦頭爛額、苦苦尋找對策的現象幾乎和近七十年前一一重合。現存的經濟模式和金融秩序若無法繼續支撐、帶動經濟復甦,各國當抓緊時間主動調整補漏,將損失降到最低。另外,國際貨幣體系也因虛擬貨幣的出現而迎來了又一個新次元。或許,國際社會真的是時候迎接一個新世紀的’Bretton Woods Moment’了。

**3.**布萊頓森林2.0: 美國的角色轉換

雖然布萊頓森林會議和體系2.0對翹首以盼國際經濟復甦的一眾國家來説是個好消息,但初代布萊頓森林體系的霸主——美國對此或許就不那麼樂觀了。受國債、美金貶值、國際公信力危機等問題和新興國家的強勁衝擊,美國在這樣一個準二代國際金融秩序中很大幾率霸權地位不保。

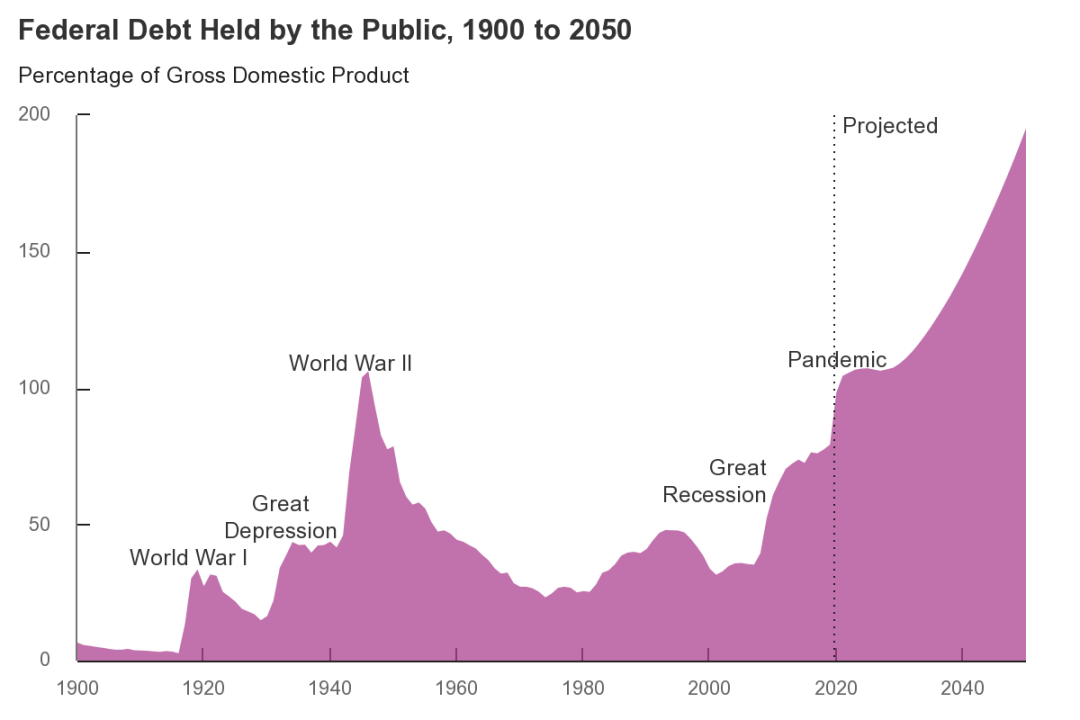

美國國會預算局日前表示,受抗疫開銷的影響**,高漲的公債增長率和減緩的GDP增長率將使美國國債在下一個財政年度於1946年後首次超過國家經濟產量。**但與當年不同的是,1946年的鉅額公債恰恰是緣於美國作為布萊頓森林體系1.0的引導者對其它國家提供資金援助而產生的開銷,美國從其中的獲利是巨大的;然而這次公債超越經濟產量,卻有不少關於自身經濟發展和國內經濟問題的原因。

美國歷史上的債務/GDP比(圖片來源:Congressional Budget Office)

不過與此同時,十年期美國國債的利率卻已進一步跌至0.643%。這就意味着,**雖然美國公債不斷攀升、頗有種“自身難保”的意味,但由於其將國債利率無限壓低,事實上其需要支付的國債利息卻不一定會增加。**但現存貨幣制度下,許多國家還是需要繼續這種”虧本買賣“,默許美國將自身國債轉移到他國身上,這又是為什麼呢?前文提到布萊頓森林體系中的金本位制度在1971年被美國一併廢除了,但與美元掛鈎、以美元為貨幣中心的美元本位制度卻繼續實行。實行美元本位的國家如果想繼續印鈔,就需要有足夠的美元儲備,因此不得不繼續向美國購買國債,幫忙承擔其負債問題。

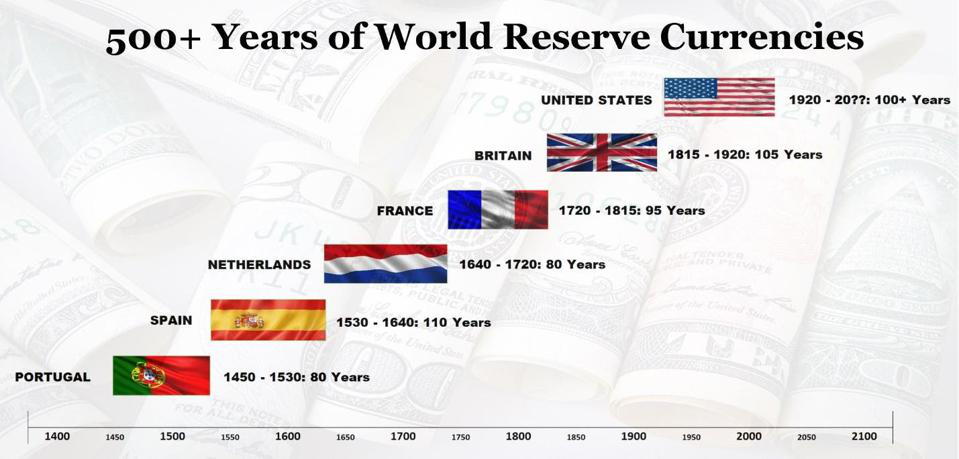

過去這些國家沒有機會向美施加壓力,**但若布萊頓森林2.0成真、全球經濟面臨整體改革的前提下,這個問題不可避免地會被擺上枱面重新討論。**特朗普政府當權期間多次違背與國際盟友的約定、對維繫國際穩定發展的國際組織反覆橫跳,已然引起國際公憤,也直接影響了美國和美元的國際信譽;中俄印等新興勢力衝擊強勁,美國在維護美本位的問題上已經無法佔據絕對優勢。而從歷史的角度看,曾經作為國際儲備貨幣的五種貨幣(葡萄牙幣、西班牙幣、荷蘭盾、法郎和英鎊)實行的平均時長是94年,而最短的只有80年。美元本位的實行剛剛邁過76年的大坎,正逼近國際儲備貨幣的“百年魔咒”。美元還能否在新的布萊頓森林體系中繼續稱霸,實在是一個未知數。

歷史上的國際儲備貨幣(圖片來源:Forbes)

在此基礎上,美國在重要國際決策上的話語權也正在流失。雖然IMF先前阻止了幾項能讓發展中國家投票權增加的改革計劃,但即使是在目前實行的份額計算公式*(直接決定投票權/否決權等)下,中俄印等新興國家在這些初代布萊頓森林組織中的話語權也將因為日漸雄厚的GDP和外幣儲備而逐步上升,而隨之下降的便是美國在這些國際組織中的權力。同樣地,若布萊頓森林2.0成真,美國也必將無法擁有1944年時的國際決策權。

布萊頓森林2.0正在招手,但昔日的初代布萊頓森林之“王”註定無法再度滿載而歸。

附註:*IMF現行份額計算公式:(0.5 * GDP + 0.3 * 開放度 + 0.15 * 經濟波動性 + 0.05 * 國際儲備)0.95