社科院金融所副所長:美聯儲主導的雙邊美元互換,將使IMF救援機制邊緣化_風聞

啊哦哦哦-2021-01-29 09:43

【本文為《國際經濟評論》2021年第1期《新冠肺炎疫情會顯著削弱美元的國際地位嗎? ——基於美國次貸危機後特徵事實的分析》節選

作者:中國首席經濟學家論壇理事、中國社科院金融所副所長 張明】

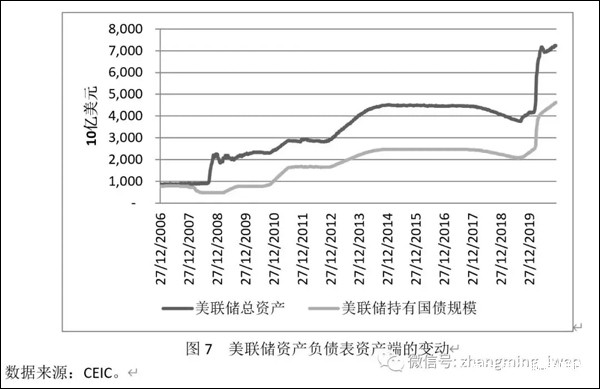

如前所述,美國是2020年上半年新冠肺炎疫情暴發的重災區,目前美國確診人數與死亡人數均居全球首位。市場預測2020年美國經濟將陷入深幅衰退。為了應對疫情衝擊、穩定金融市場與提振實體經濟,美國政府出台了歷史上最大規模的財政刺激政策與貨幣寬鬆舉措。如圖7所示,從2020年3月中旬起,美聯儲資產負債表總資產開始新一輪快速上漲,由3月中旬的4.3萬億美元左右上漲至12月初的7.2萬億美元左右。正因為如此,目前已經有觀點認為,美聯儲的大放水使得美元正步入“佈雷頓森林體系崩潰2.0時刻”。

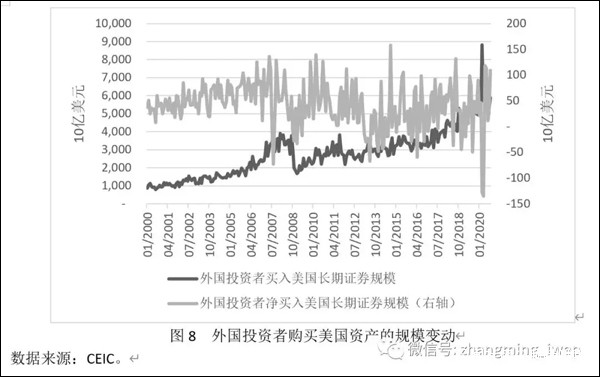

有觀點擔心,新冠疫情爆發後,外國投資者將會顯著減持美元資產。然而如圖8所示,2020年1月至9月,外國投資者買入美國長期證券規模月均6.04萬億美元,高於2019年4.99萬億美元的月度均值。在新冠疫情肆虐的2020年3月與6月,外國投資者買入美國長期證券規模更是分別上升至8.81與6.38萬億美元。當然,從外國投資者淨買入美國長期證券規模來看,在2020年3月與4月,分別出現了-1282與-1349億美元的淨出售。不過在2020年5月至9月期間,外國投資者對美國長期證券的淨買入已經恢復到月均758億美元,相比之下,2019年外國投資者對美國長期證券淨買入的月度均值僅為320億美元。上述分析説明,新冠疫情爆發至今,外國投資者並未顯著減持美元資產。

在本次新冠肺炎疫情最終結束、全球經濟觸底反彈之後,我們很可能會發現,美元作為全球支付貨幣、交易貨幣與儲備貨幣的地位,可能會再度得到增強。

**原因之一,是新冠肺炎疫情在重創美國的同時,也重創了其他主要發達經濟體。**換言之,美元的主要競爭對手並未能夠在新冠肺炎疫情衝擊中置身事外。目前全球範圍內最能挑戰美元國際貨幣地位潛力的,自然是歐元。但新冠肺炎疫情對歐洲經濟與金融市場的衝擊,並不比美國小很多。例如,根據IMF2020年秋季報告的預測,美國經濟增速將由2019年的2.2%降至2020年的-4.3%,而歐元區經濟增速將由2019年的1.3%降至2020年的-8.3%,這意味着美國經濟增速與歐元區經濟增速的差距將由2019年的0.9%拉大至2020年的4.0%。在歐元區國家中,本次受疫情衝擊最大的德國、法國、意大利、西班牙在2020年的經濟增速將分別為-6.0%、-9.8%、-10.6%、-12.8%,無一例外地都低於美國。日本與英國2020年的經濟增速將分別為-5.3%與-9.8%,也均低於美國經濟增速。

**原因之二,是在本輪新冠肺炎疫情衝擊之後,美國出台大規模財政貨幣刺激政策的速度要快於其他發達國家、幅度要高於其他發達國家,這決定了,在疫情結束後,美國經濟的反彈也很可能再次快於其他發達國家。**例如,儘管民主黨控制國會之前對特朗普政府百般指責與刁難,但疫情暴發後,共和黨與民主黨卻摒棄前嫌,很快就2.2萬億美元的鉅額財政刺激計劃達成一致。相比之下,歐盟卻遲遲不能就擴大性財政刺激計劃達成一致,歐洲央行的貨幣政策寬鬆規模也遠低於美聯儲。這就意味着,在全球金融危機之後美國經濟反彈快於歐洲的格局,很可能在未來幾年內重演。

**原因之三,是未來全球金融市場持續動盪有望強化美元與美國國債的避險資產地位。**目前來看,美國企業債市場、南歐主權債市場與部分基本面較為脆弱的新興市場國家(例如阿根廷、土耳其、南非、馬來西亞等)是全球金融市場的三大潛在風險點。不過,美聯儲在3月23日推出的一級市場與二級市場公司信貸便利(PMCCF與SMCCF)在一定程度上緩釋了美國企業債市場的大規模違約風險。一旦南歐國家與新興市場國家爆發金融危機,短期資本從這些國家或其他國家流出、重新流入美國市場避險,依然是大概率事件。此外,即使在2020年3月9日至18日期間,美國金融市場因為流動性危機而出現了美股、美國國債、原油、黃金價格集體下跌的局面,全球短期資本卻依然在大規模流入美國。

**原因之四,是美聯儲主導的雙邊美元互換機制在新冠肺炎疫情暴發之後再度擴展與強化,未來可能升級為能夠與IMF相提並論的全球流動性供給機制。**如前所述,在疫情暴發前,美聯儲與加拿大央行、歐洲央行、英國央行、日本央行和瑞士國家銀行這五大外國央行已經達成長期協議,允許它們在金融機構面臨壓力時提高美元流動性(這一協議可以稱之為C6聯盟)。在2020年3月16日,美聯儲聯合上述五大央行宣佈採取協調行動,將利用現有貨幣互換額度為美元流動性提供支持。各央行一致同意將貨幣互換協議價格下調25個基點。美聯儲在聲明中表示,將原有的7天期貨幣互換操作頻率由每週調整為每天,於3月23日生效,並持續至4月底。另外,每週84天期限的操作仍正常進行。美聯儲強調,此次操作旨在為國內外家庭和企業提供信用支持。而在3月19日,美聯儲與另外9家中央銀行創建了臨時性美元流動性互換安排:與澳大利亞、巴西、韓國、墨西哥、新加坡和瑞典各自達成不超過600億美元的新互換安排,與丹麥、挪威和新西蘭各自達成300億美元的安排。美聯儲表示,互換持續時間至少為六個月,將以總計4500億美元的資金來確保全球依賴美元的金融體系繼續運轉。這就意味着,新冠肺炎疫情已經使得C6聯盟擴展為C15聯盟。

值得注意的是,目前以美聯儲主導的雙邊美元互換體系已經覆蓋了幾乎所有的大型發達經濟體以及一些重要的新興市場經濟體,這是美國自2008年次貸危機以來非常特別的雙邊流動性互換機制的延續。**如果未來這一體系繼續擴展並尋求長期化、多邊化與制度化,這就意味着美聯儲另起爐灶,在IMF之外重新建構了一套新的全球流動性供給機制。**這一方面將會繼續強化美元的國際儲備貨幣地位,另一方面也意味着沒有被納入這一機制的國家面臨被邊緣化的風險。從正面意義來看,美聯儲主導的雙邊美元互換機制的確能夠在金融危機爆發之後,迅捷地為簽約國提供短期美元流動性支持,避免該國金融市場因為流動性危機而動盪加劇,甚至爆發金融危機乃至經濟危機。換言之,美聯儲主導的雙邊美元互換機制可以成為全球金融安全網的重要組成部分。然而從反面意義來看,**其一,在選擇與哪個國家簽署雙邊美元互換機制方面,美國政府有其條件。**譬如,如果中國試圖與美國簽署雙邊美元互換機制,估計難度遠大於西方發達國家。這就意味着,美聯儲的雙邊美元互換註定是一個貫徹美國國家利益的碎片化機制。**其二,美聯儲主導的雙邊美元互換意味着IMF將面臨更加尷尬的處境。**一旦成員國面臨流動性問題,如果該國已經與美聯儲簽署了雙邊美元互換,那麼該國就會在向美聯儲求助與向IMF求助這兩者之間進行選擇。這個國家可能會選擇對自己條件更加優惠的、附加要求更少的融資來源,因此,IMF的危機救援機制在特定條件下可能被邊緣化。

需要指出的是,筆者的上述分析,並非意味着在任何情景下,美元的國際地位都會固化在國際貨幣金字塔的頂端,也不意味着其他國家只能被動承擔美國國內政策的負外溢性。筆者上述分析的言外之意是,**國際儲備貨幣的演化是一個漸進而緩慢的過程。**一旦特定貨幣成為了主要儲備貨幣並保持了較長時間,那麼國際社會就形成了依賴該種貨幣的制度慣性或網絡正外部性。在這種情況下,**除非儲備貨幣發行國政府犯下了重大錯誤,或儲備貨幣發行國經濟遭遇了重大危機而不能自拔,或重大競爭對手快速崛起,否則儲備貨幣的更替將會經歷很長的時間。**例如,從當前國際貨幣的現實來看,最有可能取代美元地位的是歐元,但由於歐盟遲遲未能完成財政政策的整合,導致歐盟在每次遭遇重大危機衝擊時,經濟下滑的幅度總是高於美國。因此,歐元屢屢浪費了趕超美元的良機。此外,如前所述,人民幣的現有國際地位距離美元、歐元還有非常大的差距,未來趕超日元與英鎊才是更現實的目標。綜上所述,美元的國際儲備貨幣領導地位仍將維持較長時間。

不過,**如果特朗普政府採取的很多單邊主義與保護主義舉措未來持續進行,從中長期來看的確可能削弱美元的國際儲備貨幣地位。**例如,特朗普政府過於強調短期美國利益,而不願意承擔提供全球公共產品的責任。又如,特朗普政府試圖用碎片化的雙邊貿易投資協議來取代全球多邊化貿易投資協議。再如,特朗普政府屢屢發起針對主要貿易伙伴的經貿制裁。這些行為證明了特朗普政府的短視性與趨利性,致力於最大化全球影響力與長遠利益的大國領袖與大國政府不會採取這些行為。如果特朗普政府的政策未來成為美國政府的中長期政策,那麼無論美元、美國金融市場還是美國價值體系的吸引力都會顯著下降,美元在全球金融體系中的核心地位也將逐漸弱化。

然而,目前美國總統大選已經塵埃落定,拜登上台已成定局。從拜登目前的內閣人選來看,拜登政府大概率會迴歸到奧巴馬時期的多邊主義。這意味着特朗普政府政策對美元聲譽的損害可能會部分被拜登政府所彌補。無論如何,受制度慣性與網絡正外部性的影響,美元霸權即使衰落,這個過程也漸進而漫長。