剛上岸就掃雷 祥生控股前債難還_風聞

观察者网用户_244171-2021-01-30 10:19

上市不到兩月,浙系房企祥生控股集團(02599.HK)就迎來了一波風浪。

作為國內TOP30房企中最後一家登陸資本市場的房企,祥生控股集團一度被二級市場投資者認為是房地產板塊“明星股”,結果其股價表現卻不盡如意。截至1月29日收盤,祥生最新股價為5.58港元/股,仍運行於發行價之下。

出來混遲早是要還的,只是有關祥生控股的這一切來得比預想要早一些。

**團隊整合能力不夠、土儲欠缺、千億規模成色不足、盈利能力偏低、地產大勢收緊,祥生要掃除的障礙還有太多。**好在,祥生控股抓住了資本市場這根“救命稻草”成功上岸。

只是,不知剛剛“上岸”的祥生控股能否用“韭菜”手裏的錢掃清其為自己埋下的各種“雷”。

矛盾井噴

“TOP30中唯一一家沒上市的房企成功登陸資本市場”怎麼看都是一件皆大歡喜的事。

2020年11月18日,頭頂TOP30房企和千億房企兩大光環的祥生控股登陸港交所,一時間,地產圈和資本圈都歡呼雀躍,投資者迎來優質標的,公司成功融資並走向可持續發展,公司高管與一級市場機構紙面富貴躍然提升,然而劇情並沒有如此發展。

然而,祥生控股上市後不到兩個月,積聚已久的矛盾就如火山噴發一般爆發了。

最勁爆的是近日“裁員30%”的傳聞。祥生官網顯示,截至2020年4月底,祥生共有3561名員工,按照上述“裁員30%”的説法,祥生須裁掉1000多名員工。

**高管離職也像“下餃子”一樣。**有市場信息顯示,祥生浙南區域總裁顧建軍有意在年後離職,祥生副總裁郭政將離職,祥生營銷中心總經理龍鑫源將於年後離職,市場還傳言祥生總裁趙紅衞也將於年後離職。

出走的,個個可都是“精兵強將”。

雖説祥生公司稱“年末個別人員變動屬公司業務發展過程中的正常變化”,但曾輔佐“皇太子”上位的祥生元老趙紅衞,在祥生上市時的股東及高管名單中已不見蹤影,這種“指標性”人物的出走,也絕對是利空祥生控股的。

除了人事層面的調整,祥生對組織架構的“大手術”也是翻雲覆雨。

除了之前蘇寧皖大區的重組,祥生浙南區域的重組規劃也正式落地。在大本營浙江,原本以浙北、浙東、浙南構成的三大區域也展開了進一步的融合重組。祥生一系列操作頗有“壯士斷腕”的味道。

| 祥生全國化戰略佈局 圖片來自祥生官網

接踵而至的還有祥生呼和浩特項目農民工討薪的風波。

對比此前豪擲18.3億元一口氣拿下八塊地的豪氣和“呼市前三,區域奪冠”的雄心,如今農民工討薪潮讓祥生進軍呼市顯得相當“爛尾”。

一位地產行業資深人士表示,一般房企上市前一年業績爆發,第二年業績平穩,再往後個別高管離職屬於正常現象,衝刺上市多少會掩蓋內部一些問題。

只是,像祥生這般上市才兩個月就陷入大規模裁員、高管離職、農民工討薪等負面漩渦的確實少見。上市後矛盾集中爆發其實也意味着此前積聚的矛盾已無法遮掩下去。

這一些列風波的爆發對資本市場投資者的持有信心,大為折損。祥生控股的戰略管理、內部運營、品牌運作能力究竟如何,市場觀望者顯然是會心裏沒底。

“倉皇”上市

事實上,祥生控股上市兩月就爆出的諸多問題,從其倉皇上市路就可見端倪。

一般而言,房企上市有相似的“套路”,無非就是區域發展到一定程度,“遷都”宣佈全國化擴張,而後加槓桿擴大規模,到一定程度後衝擊上市。與祥生同屬“浙系房企四小龍”的中梁控股便是如此。

而25年來首提上市的祥生則與眾不同。2019年建立上海運營中心,連境外上市的VIE結構也是2019年底才開始搭建,2020年,祥生就成功登陸港交所。從遞表到成功上市,祥生只用了168天。

財經評論員周正國曾表示,祥生控股上市步伐太快,戰略管理經驗不足,團隊整合不夠,內部不穩定。尤其地產公司若向省外擴張,其發展總監、戰略總監都必須對新開拓市場足夠熟悉,團隊磨合需要很長時間。

可“突擊”上市的背後,祥生控股也有其“難言之痛”,回看來時路再摸摸兜裏的錢,上市融資是祥生控股“渡劫”唯一的出路。

作為崛起相對較晚的浙系房企,祥生的激進相比“前輩”有過之而無不及,兩個指標足可見之:

一是祥生銷售額從百億元到千億元只用了3年,同樣收割三四線市場紅利的碧桂園用了6年,恒大萬科用了5年,連因高槓杆而暴雷的泰禾也用了4年,祥生控股真是後浪可畏;

二是祥生控股對高週轉有自己的定義,從“3個月動工,6個月開盤”到“2個月動工,5個月開盤”,再到“施工證到預售證間隔小於2個月”,“小碧桂園”之稱名副其實。

激進擴張註定要付出代價,高負債、現金不足可以預見,只是祥生的高負債業內聞名,現金流更是“捉襟見肘”。

萬得數據顯示,2019年祥生控股資產負債率為95.43%,在127家港股上市房企中排行老二,截至2020年4月,其淨負債率更是高達426%。

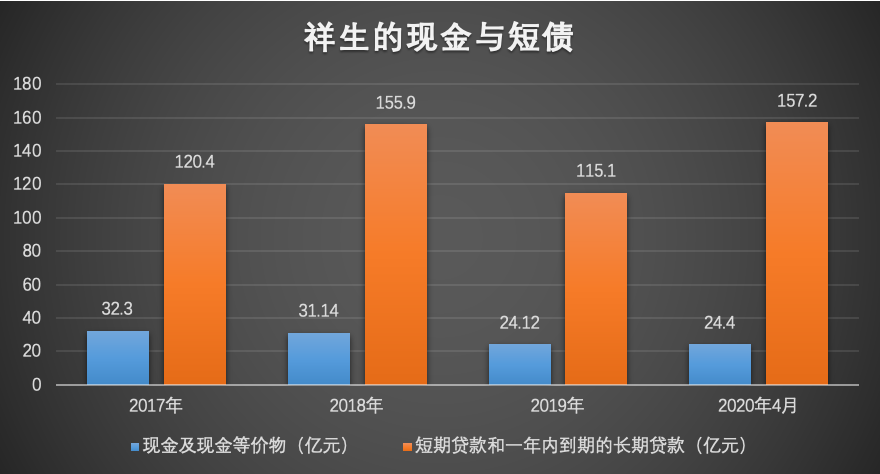

2017-2019年以及截至2020年4月,祥生控股的現金及現金等價物分別為32.3億元、31.14億元和24.12億元、24.4億元。但同期短期貸款和一年內到期的長期貸款分別為120.4億元、155.9億元、115.1億元、157.2億元。

也就是説,現金流已經是危機重重了。

“借錢”續命是祥生的必經之路,祥生也確實這麼做了。票據、信託、資產抵押證券,祥生用盡渾身解數,管它是否非標資產,管它19.6%的信託利率,能借來再説。

一系列“騷操作”之後,祥生控股已再無它技可施。上市融資,再拿投資者的錢“堵窟窿”是目前可行且有效的對策。

於是,我們看到祥生控股在上市公告中有一條是上市融資的30%資金將用於償還現有信託貸款。

“上岸”還前債

引入活水只能解決一時危機,地產高壓下,比拼的是內功,祥生控股目前“功力”恐難不負投資者信賴。

一位地產行業資深人士表示,在之前的行業大勢下,先加槓桿擴張,再用幾年時間消化之前的激進是包括閩系、浙系在內的眾多房企的打法。

只是,祥生相比其他浙系房企而言,有更高的拿地成本、市場開拓成本,以更激進的姿態示人,卻要在當前收緊的環境下“還之前欠的債”,一增一減間,難度係數加大了不少。

近兩年以來,房地產行業“畫風”突變,政策層面不斷收緊,“三道紅線”之後又有“兩道紅線”。在此背景下,此前越激進的房企越會率先退潮,泰禾如此,祥生控股的風波不斷也值得警惕。

另外,打鐵還須自身硬。頭頂“TOP30房企”和“千億房企”光環的祥生控股,硬實力似乎也確實不及同規模房企。

2018年突破千億門檻的祥生控股彼時營收只有142億元,約佔銷售額的1/10。而同期相似規模的奧園營收為310.7億元,遠洋營收為414.8億元。

中原地產首席分析師張大偉表示,一般房企營收在銷售額中的佔比都在35%以上,若相差近10倍則説明其大概率粉飾了業績。

祥生的“賺錢”能力也令人堪憂。萬得數據顯示,2017-2019年,祥生的銷售毛利率分別為13.25%、21.1%、23.87%,在港股房企中排名尾段,港股127家房企銷售毛利率的中位數分別為30.99%、34.14%、32.3%。

最後,祥生控股上市後的發展必然要加速全國化擴張,但50%以上依賴浙江根據地市場的業績、尚不穩定的團隊以及2019年才進行“遷都”的時間點看,其全國化的節奏顯然落後於同等規模的房企。

上市如上岸,但上岸的祥生控股還要繼續面對更為殘酷的“叢林法則”。

結語

上市是眾多快速發展中的企業都夢寐以求的事兒。只是,有的借上市平步青雲,並藏富於股東,有的卻用“割韭菜”的錢掃除自己前進中的“雷”。

上市是眾多危難中的企業“求生”的最後一根稻草,只是,有的可以實現華麗轉身,完美蜕變,有的只能引入活水,解燃眉之急,不穩固的根基猶存。

成功“上岸”的祥生如何讓自身戰略管理、內部整合等能力同步跟上,如何修煉好自己的內功,需要它做的還有太多。