嚴打炒房!第二個長沙呼之欲出?_風聞

观察者网用户_243807-2021-02-01 13:55

文|凱風

山雨欲來風滿樓。

01

樓市調控長沙化,正在成為趨勢。

2021年剛開年,北京、上海就祭出了疾風驟雨式的樓市調控,兩地不約而同對消費貸、經營貸動手,嚴打資金違規流入樓市。

這標誌着,房地產去金融化拉開了帷幕。

近日,上海銀保監局印發通知:

各銀行全面自查去年6月以來的消費貸、房貸等,只能對購買主體結構已封頂住房的個人發放住房貸款。

這不是上海首次出手。

就在短短半個月內,上海連出四波調控。

先是封堵假離婚、提高增值税免徵年限,接着將法拍房納入限購範圍,隨後又暫停了購房税費貸,這一次又將嚴查消費貸、經營貸作為工作重點。

這一次,上海更表示:只能對購買主體結構已封頂住房的個人發放住房貸款。

雖然這不是新規定,但如果真正落地,那麼房地產高週轉將會大打折扣,房價上漲將會失去了信貸的一臂。

無獨有偶,同一時間,北京銀保監局表示:

各銀行要對2020年以來新發放的個人消費貸款和個人經營性貸款合規性開展全面自查。

此前,北京也曾表態,市區兩級住建部門將堅持“逢漲必查,逢炒必辦”的原則,對發現炒作的經紀機構和經紀人將被聯合處罰。

02

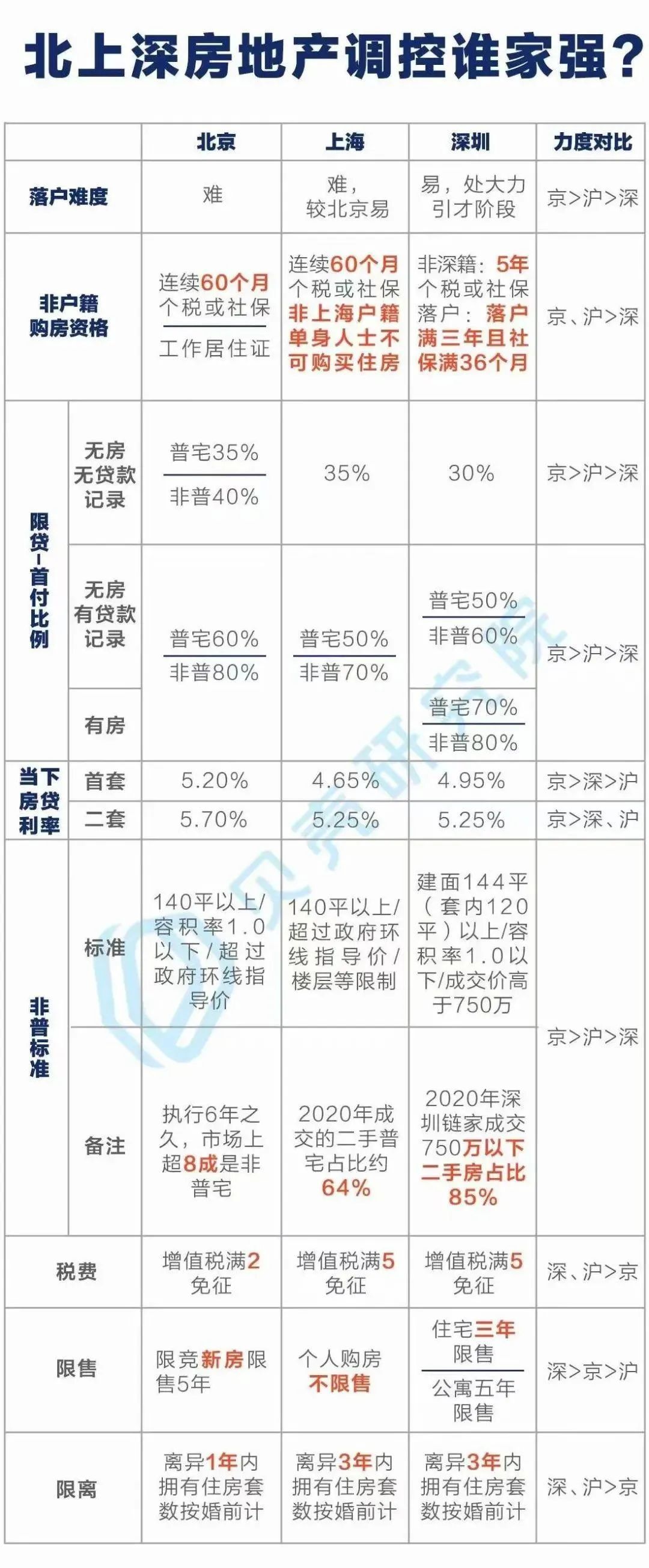

要知道,京滬並非房價上漲最猛的。

此前,京滬房價橫盤了三年之久,如今只是剛剛復甦,翹尾行情初現,漲幅遠低於深圳、東莞等城市,卻被納入重點打壓之列。

更值得一提的是,北京樓市調控遠遠嚴過深圳和廣州,但樓市調控從未因此而鬆綁。

北京房價即便復甦,相比2017年最高點,仍舊是下跌的。

京滬同時加碼,儼然都有了第二個長沙的意味。

長沙曾因樓市調控全國最嚴而備受關注,甚至獲得了“讓炒房客有去無回”的稱號。長沙依靠最嚴調控和大規模土地供應,迅速按住了房價。(參閲《全國學長沙!中央部委定調,釋放了什麼信號?》)

這一次,京滬則吹響了房地產“去金融化”的號角,按住信貸就能按住房價,兩地有望開創新的調控模式。

那麼,京滬能否做出新表率?

03

京滬為何均將靶心對準了消費貸、經營貸,釋放了什麼信號?

眾所周知,過去一年,全國樓市嚴重分化,天津青島濟南鄭州等北方城市陷入橫盤調整,北上廣深莞房價逆勢上漲,這背後最大的助推因素正是消費貸和經營貸。(參閲《2020年房價漲跌榜》)

中國證券報的調查報道對此有定論:

“在北上深多地,利用“抵押經營貸”購房已形成一條成熟的灰色產業鏈。”

北京銀保監局對此更是明確表態:

部分購房者為填補房屋交易資金缺口或進行套利,挪用消費貸、經營貸資金作為購房款或‘過橋’資金; 部分非法中介參與其中牟利,為違規行為推波助瀾……

所謂抵押經營貸,指的是以企業名義將房產抵押獲取經營貸款,藉此補足購房款或用於再炒房。

經營貸利率通常不到4%,最高可達20年,而房貸利率普遍高於5%。

利率倒掛之下,經營貸成了炒房投機推波助瀾的罪魁禍首之一。

顧名思義,經營貸是為了企業經營需要而來的,如果經營貸大規模流入樓市,繞開既有的信貸限制,自然能讓房價短期大幅上行。

04

事實上,無論是消費貸還是經營貸,都是嚴禁進入樓市的。

凱風君已經多次説過**,信貸是樓市的七寸。只要能按住信貸,就能按住房價。**

這背後的道理顯而易見,信貸是樓市加槓桿的資金支持,是將樓市炒作放大的利器。

如果信貸被按死,那麼樓市只靠剛需的自有資金,是永遠炒作不起來的。

有人説,炒房者不在乎信貸,可以全款買房。要知道,能全款炒房的人並不多,在限購限售約束下,全款炒房的空間也不大。

相反,一旦消費貸、經營貸都能違規流入樓市,房地產就將成為龐大資金的蓄水池,這些池水一股腦進了北上深等頭部城市,房價哪有不漲的道理?

所以,凡是力在提高二套首付比例、房貸利率的地方,房價上漲自然阻力重重。

真正嚴打信貸資金違規流入樓市的城市,房價自然也沒有按不住的道理。

問題在於,對於資金違規流入樓市的整治並不少,但地方往往都是雷聲大、雨點小,有城市甚至最終表示“沒有發現資金違規進入樓市”。

當然,也有地方已付諸行動。

據媒體報道,2021年以來,在不到一個月的時間內,已有廈門銀行、工行衢州分行、江西德興農商行等多家銀行因存在資金違規進入樓市問題而收到罰單。

在大數據時代,金融監管無處不在,嚴查經營貸違規進入樓市並不存在困難,難的是能否打破利益阻礙,真正將防範金融泡沫放在首位。

房地產去金融化,京滬能否開創另一個長沙模式,我們不妨拭目以待。