百度估值空間打開,星辰大海接踵而來_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2021-02-03 19:41

作者:夏日

來源:GPLP犀牛財經(ID:gplpcn)

自2020年12月百度造車消息傳出,百度股價一路飆升,股價最高時市值逼近千億美元。資本市場開始對其重估,包括瑞信和瑞銀在內的知名投行分析師一致認為,未來十二個月百度的市值將超過千億美元。

2020年11月,百度的股價沒有現在那麼樂觀。市值僅是現在的一半。百度董事長兼CEO李彥宏收到了一封來自散户股東的來信,散户在信裏表達了對百度股價的看法,以及百度長期價值的認同,支持百度不迎合資本市場,而是去做自己認為正確的事(詳情鏈接https://xueqiu.com/1842169622/170141334)。

2021年1月28日,這位名為“空杯A夢”的雪球作者在專欄分享了他寫給李彥宏的信,並稱,“資本市場當時的確很盲目,給百度的整體估值特別低……迎合資本市場的公司,也許短期股價會暴漲,但長期卻不一定做得很好。我當時想,如果百度迎合資本市場,它也許會翻一倍;但如果百度不迎合資本市場,在未來的十年,它也許能翻十倍。”

空杯A夢還稱,管理層的心性是影響其決定購買百度的重要因素之一。

而這僅僅是個開始。

瑞銀分析師認為百度目標市值超千億美元

日前從股票走勢上看,百度股票在兩年時間走了一個大“U”形,市場普遍認為,隨着AI業務和自動駕駛的商業化落地,千億美元市值只是起點。

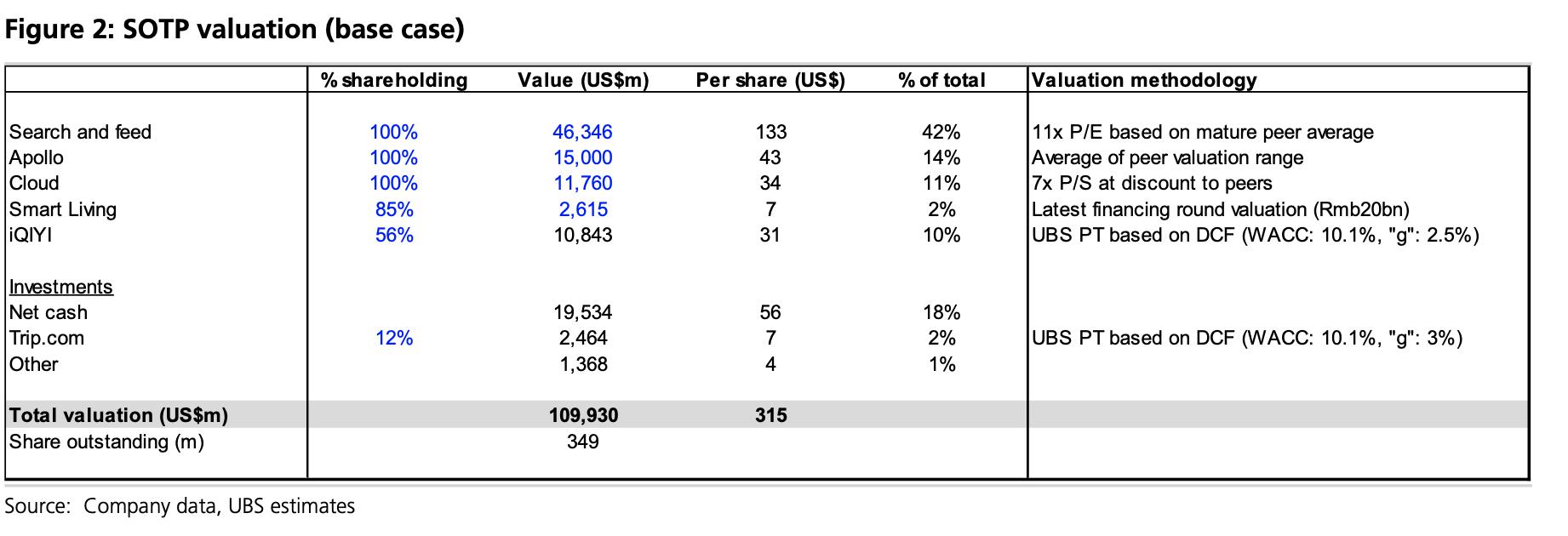

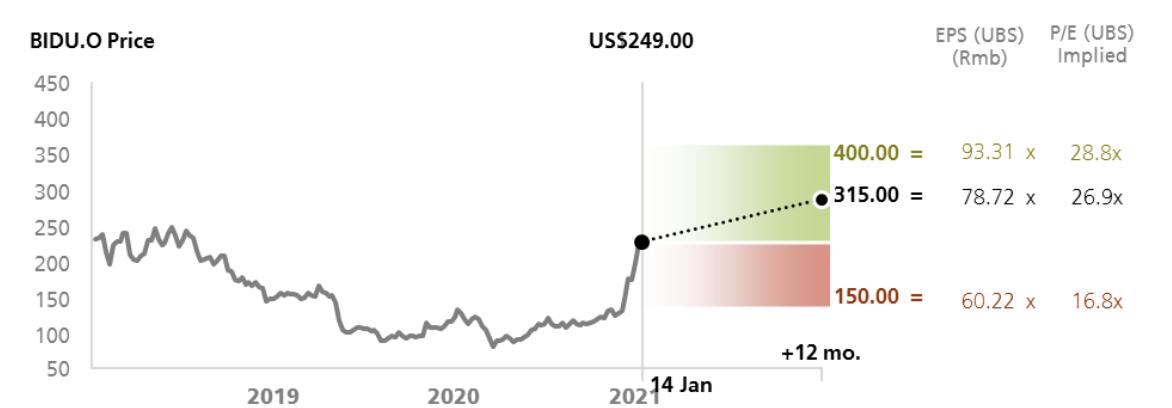

這並非空穴來風。2021年以來,多家機構提高了百度目標價格,根據SOTP分類加總估值法,瑞銀將此前190美元的目標價格,大幅提高至315美元。按基準目標價格預測,未來12個月百度的市值達1099.30億美元。

2021年1月發佈研報的數家機構的報告無一例外的表明,百度在線廣告業務正在持續恢復中。瑞信1月20日將目標價從275美元調整至300美元,這是本月內第二次調高該股的目標價格。其中一個重要理由是,將2021年百度核心業務市盈率從12倍提高到15倍,顯示該機構對百度未來一年在在線廣告業務上的信心。

除廣告業務以外,瑞銀分析師Jerry Liu認為,十二月初以來,百度宣佈了建立“智能電動汽車”公司的計劃,並與吉利建立了合作伙伴關係,同時“看到更多關於百度可能在香港二次上市的報道”。上述信息將發揮催化劑作用。

其他上調的幾家投行中,還包括花旗(從183美元到292美元),及摩根大通(從155美元上調至290美元)等。

這背後是2020年三季度開始越來越多的機構採用SOTP(“分部加總法”)為其估值。目前按照SOTP方法進行估值的機構超過36家,幾乎覆蓋了多數有影響力的國際知名投行。

SOTP評估是一種通過對每個業務部門或子公司的價值進行單獨評估,然後將它們相加以獲得企業總價值的方法來對企業進行評估。它可以與各種估值模型結合使用,例如貼現現金流量(DCF)建模和可比分析法,國際電商平台——亞馬遜就是採用這種估值方法。

2020年二季度以前, 主流投行還是基於DCF(現金流折現)模型,僅對百度核心業務中產生利潤的“搜索+信息流”給予估值。而智能雲,自動駕駛業務,以及小度語音助手等非廣告業務並未計算在內。顯然,該估值方法已經並不能全面的反映,業務日趨多元的百度的真正價值了。

2020年三季度開始,百度對各大業務板塊,按照業務變現階段進行梳理,即:積極、穩健的移動生態業務、快速發展的新興業務(包含智能雲、智能交通、車聯網)、智能駕駛及其他引領行業的前沿業務(如小度智能助手)三大核心版塊。

“十年翻十倍”可能嗎?

“空杯A夢”在其專欄裏認為,迎合資本市場的公司,也許短期股價會暴漲,但長期卻不一定做得很好,“如果不迎合資本市場,(百度股價)未來十年可能翻十倍。”

十年翻十倍,這可能嗎?目前,百度股價創兩年新高,市值逼近千億美元。特斯拉的市值8000多億,“鋼鐵俠”馬斯克天天喊,特斯拉值萬億美元。所以這個問題可以轉化為,若干年後,百度是否會成為像特斯拉一樣的“超級牛股”。

汽車智能化被認為是一個萬億美元的市場,百度造車,正是看中這片巨大的新藍海。根據麥肯錫的預測,到2040年,中國自動駕駛車輛將佔到乘客總里程的66%,自動駕駛汽車銷售收入將達9000億美元,自動駕駛出行服務收入將達1.1萬億美元。

2021年1月11日,百度宣佈以整車製造商的身份進軍汽車行業,借用吉利的浩瀚SEA智能進化體驗架構,與百度Apollo的智能化技術結合,開發智能電動汽車。百度汽車將保持獨立運營。

近期,造車的神秘面紗被進一步揭開。據瞭解,日前多家獵頭公司在為百度於江浙滬包郵區招聘造車人才,此次招攬對象以中層骨幹為主,包括總監、副總監以及高級經理等職位。

美國投研公司Zacks發表文章稱,百度正從“中國的谷歌”轉變為“中國的特斯拉+英偉達”。

上述説法的有力佐證是,“女版巴菲特”之稱的凱瑟琳·伍德旗下三大基金ARKK、ARKQ及ARKW在賣出特斯拉的同時,從2020年底開始,連續多日買入百度股票,價值超過9億美元。市場猜測,百度可能是下一個特斯拉,有望複製特斯拉在新能源汽車領域的奇蹟,這將為凱瑟琳帶來豐厚的回報。

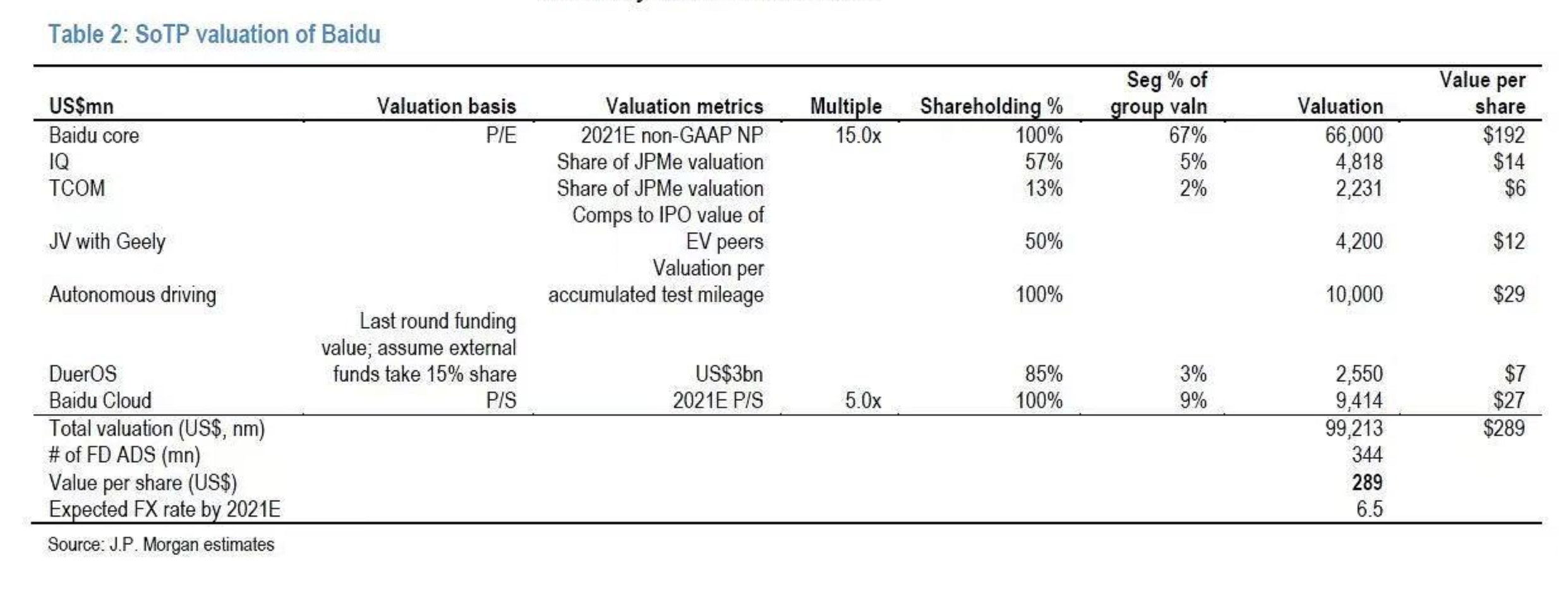

JP Morgan在其1月14日的報告裏,首次對百度與吉利成立的合資公司給予估值,分析師認為該公司的估值為84億美元,按照百度持有合資公司50%股份計算,歸屬於百度的估值為42億美元。分析師的參考依據是,蔚來NIO、小鵬和理想汽車IPO階段的平均估值,截止到2020年2月1日,“三劍客”市值依次為890.55億美元,378.58億美元和287.59億美元。小鵬和理想汽車2020年三季度才剛登陸納斯達克,上市首日漲幅均超過4成。

對於百度與吉利“聯姻”,JP Morgan分析師Alex Yao表示。“從戰略上講,這類似於Google收購摩托羅拉移動。對智能汽車製造過程擁有更多掌控,顯示Apollo技術實力的同時,也會促使更多非關聯企業採用Apollo軟件平台。這將加速Apollo的商業化落地,”在過去一年中,百度在長沙,滄州和北京等城市先後啓動了Apollo Go Robotaxi服務,成為中國唯一一家在多個城市進行Robotaxi試用業務的公司。

“造車”並非孤立的業務,將或對Apollo產生協同效應。瑞銀分析師認為。“如果Apollo能夠大量生產具有更高水平的電動汽車,那麼我們相信其價值會根據NIO、理想汽車和小鵬(甚至不考慮特斯拉)的價值而增長數倍。”

2020年3月,據國際權威機構Navigant Research發佈的自動駕駛競爭力榜單顯示,百度與Waymo、Cruise、Ford Autonomous Vehicles被列入第一梯隊,百度Apollo是唯一上榜的中國企業。

目前瑞銀給予Apollo估值是150億美元。在GPLP犀牛財經看來,這個價格顯得有些保守。Waymo曾經用千億估值告訴所有玩家,自動駕駛是一塊巨大的蛋糕;Cruise最近融資總額超過92億美元,最新估值也突破了300億美元。而單在重要指標——累計測試里程數上,百度的累積里程數是cuise(190萬英里)的兩倍多。Apollo的累積測試里程數是430萬英里,在中國擁有近200張牌照。這塊業務正在高速發展,必將對百度的其他核心業務產生巨大協同效應。

百度的“老本行”——移動生態業務穩步發展,前沿業務智能雲營收增速呈幾何級增長,新興業務智能駕駛商業化落地的顯著加速,百度的估值想象空間有望進一步打開。

“掌舵的船長與乘客患難與共”

此前,人民日報評論稱,互聯網巨頭“別隻惦記着幾捆白菜,科技創新的星辰大海更令人心潮澎湃“。

百度即是如此,今天市場對於人工智能領域的認可,離不開百度過去十年來持續增長的技術投入。據統計,百度的研發投入長期保持佔比15%以上,是國內互聯網公司裏研發佔比最高的公司。該數據遠超過阿里和騰訊。

本文數據來源於阿里、騰訊、百度歷年財務報告,根據相關數據整理及計算

李彥宏從沒忘記初心,以及百度是一家高科技公司的定位。他還相信,AI 作為一項引領未來的戰略技術,誰能提早佈局,誰才有可能在未來的競爭中掌握主導權。因此,百度做了很多冰川下面的事,放棄當下可以賺錢的高額利潤。選擇企業的延遲滿足。

在百度二十週年紀錄片中,李彥宏曾表示,“即使是五年、十年見不到什麼商業回報,但如果覺得他在更長的時期內,能夠對這個社會、人們產生正向影響的話,我們還是能夠做得起。”

在面對股價的起落,和外界不理解時,他表示,不論當年對互聯網的信仰,還是今天我對AI的信仰,都沒有一絲絲改變。“我仍然認為AI是堪比工業革命的大浪潮,它一定會徹底改變今天的每一個行業。”

在一次名為“簡單之約”內部溝通會上,李彥宏表示,“你是不是覺得在提供別人提供不了的價值?在給這個社會的未來產生正面的影響?我們的很多業務現在確實還在比較初期的階段,無論是小度音箱、無人車,還是智能雲等等。或者是規模還不夠大,或者是虧損還比較嚴重,但是如果我們自己信的話,那麼有一天到了tipping point(爆發點)的時候,外界就會給你相應的認可。”

“我依然希望你忘記股價,按自己的想法走……如果你失敗了,世界會嘲笑你;如果你成功了,世界會崇拜你。但是這些都一點都不重要。這些都絕對不是衡量百度存在價值的尺子,重要的是百度能否推動人類的進步和發展。”“空杯A夢”在其信裏説。

散户股東還透露一個信息,自上市以來的十餘年,李彥宏幾乎沒有賣過自己的股票。“掌舵的船長能與乘客患難與共“,在散户投資人眼裏恰恰是百度長期主義的體現。更深層次的是,掌舵者對自身實力以及公司未來發展前景的信心。

眼下,百度已經站在人工智能時代的前沿,掌舵者李彥宏將駕駛着百度這艘巨輪,乘風破浪,駛向科技的星辰大海。

(本文僅供參考,不構成投資建議,據此操作風險自擔)