兩個月股價暴漲175%,心動公司讓你動心了嗎?_風聞

霞光社-霞光社官方账号-赋能企业全球化。2021-02-14 13:32

作者丨千里

年前最後幾個交易日,在港股主板上市的心動公司(02400.HK)用一波漂亮的陽線讓大小股東們過了個好年。至2月11日收盤,心動公司股價落在109.6港元,而這一數字在兩個月前的2020年12月11日還是39.8港元。

兩個月時間,心動公司的股價暴漲175%,着實讓人瘋狂心動。

圖片來源:老虎證券

然而談戀愛界有一句名言值得我們借鑑:始於顏值,還得陷於才華。看來沒點真本事還是魅力值不足。放在心動公司身上,看上去如此“美麗”的股價,公司業績和內在增長邏輯真的可以支撐其飛漲麼?

今天我們就從這家公司的財報入手,來看看心動公司“才華”幾何。

1.錯過了幾個億

由於心動公司2020年度的整體財報尚未發佈,這裏我們選用該公司2020年中期報告及此前的業績數據進行分析。

心動公司的業務主要分為遊戲研發、發行和TapTap遊戲社區運營兩個板塊。簡單回顧其2020年中期報告,可以總結出以下幾點:

1. 心動公司2020年上半年營收同比漲10%,但利潤大跌20%

至2020年6月30日止6個月,公司營收為14.4億人民幣,相較2019年同期營收13.1億元上漲了約10%。然而期內利潤為2.6億元,相較2019年同期利潤3.3億元下跌了約20.5%。

這個成績怎麼樣?和同行一比就十分明顯了。2020年上半年,崑崙萬維淨利潤36.75億元,同比暴增525%;三七互娛淨利潤17.00億元,同比大增64.53%;完美世界淨利潤12.71億元,同比上升24.5%。

心動公司,簡直就是錯過了幾個億。

2. 遊戲業務收入為11.9億元,信息服務收入為2.5億元

在2020上半年的14.4億元營收中,遊戲板塊的收入為11.9億元,佔比82.4%。主要由TapTap平台廣告收入貢獻的信息服務收入為2.5億元,佔比僅17.6%。

在這兩部分收入中,遊戲收入的毛利率為51.3%,相較2019年同期的62.6%有大幅下滑。信息服務收入的毛利率高達85.5%,但由於這部分收入在總收入中佔比較少,因此其對整體毛利率的拉動作用並不大。

總的來看,2020年上半年心動公司的毛利率為57.3%,與2019年同期的67.0%相比下降明顯。這也是上半年公司利潤大跌的原因之一。

3. 銷售及營銷費用同比下降10.6%,研發費用同比大增68.2%

2020年上半年,心動公司的銷售及營銷費用為2.78億元,同比下降10.6%。中期報告對此解釋為,相比2019年同期,公司在2020年上半年推出的新遊戲較少。

另一方面,公司研發費用同比大增68.2%,達到2.18億元。對此,中期報告顯示其原因是心動公司為提高遊戲研發能力及TapTap產品升級所做的投入。

綜合來看,在2020年上半年這段因全球疫情而產生的“宅經濟”紅利期,心動公司由於沒有充足的遊戲儲備而錯失良機,只能看着其他遊戲公司一路飆升的收入而默默“恰檸檬”。

與此同時,“錯過幾個億”的心動公司發現問題所在後,開始大幅增加研發投入,寄希望於盡快推出新的自研產品分得手遊市場紅利。然而其效果如何,還請看下文詳細分析。

2.TapTap收入受限,破圈艱難

儘管心動公司的遊戲業務收入佔比超過八成,但旗下似乎並沒有什麼耳熟能詳、收入霸榜的明星遊戲,倒是移動遊戲社區TapTap常作為公司的代表性產品出現在各類宣傳文章、介紹資料中。

根據2020年中期報告,TapTap平台的平均月活躍用户已達約2480萬,較2019年同期上升51.9%。與此相對,公司網絡遊戲在2020年上半年的平均月活約為3047萬。

TapTap與遊戲業務的平均月活相差並不多,為何其收入只佔了整體收入的不到兩成呢?這還要從TapTap的收入模式進行分析。

上線於2016年的TapTap平台,不僅作為一個聚集了大量核心手遊用户的線上社區而存在,同時也是一個重要的遊戲推薦平台,即手游上架渠道。在這裏,用户可以直接點擊某遊戲的包體進行下載安裝。

TapTap作為一個手遊分發平台的作用顯而易見,然而其與其他分發平台最根本的區別是,TapTap不收取渠道費用,不與開發者針對遊戲收入進行分成。這是TapTap獨特的優勢所在,但也極大限制了平台的收入。

目前,以手機的操作系統進行劃分,iOS系統下蘋果商店App Store的渠道分成為30%。去年年末蘋果官方宣佈,自2021年起App Store針對中小開發商的分成比例降至15%。

另一方面,由華為、OPPO、vivo、騰訊應用寶、嗶哩嗶哩等手機廠商、渠道把控的國內安卓系統渠道分成高達50%,相比國外安卓官方渠道Google Play的30%還要高出兩成。

高分成比例讓沒有話語權的中小開發商們望而卻步,而實力強大的大廠們則不斷上演着與渠道之間的硬核battle。比如由於渠道分成的分歧,2020年9月頭部移動遊戲《萬國覺醒》、《原神》均宣佈不上架華為等傳統渠道,今年1月1日華為突然下架騰訊旗下所有遊戲應用,晚間才又重新恢復上架。

開發者與渠道之間的博弈由來已久,而這次的主角TapTap則為開發者們省去了這份擔憂。根據官方信息,TapTap只收錄遊戲官方包體,不進行聯運,開發者將產品上架TapTap不需要付出任何渠道分成費用。

這對中小廠商的吸引力無疑是巨大的。2020年,火爆全網的青瓷網路《最強蝸牛》與椰島遊戲《江南百景圖》等小廠力作均未上架安卓應用商店渠道,而是選擇與TapTap獨家合作。

獨特的產品優勢也使得TapTap形成了對於手遊用户的特別吸引力。2020年上半年,TapTap的月活達到近2500萬,同比增速超過50%。

為保持自身的渠道優勢,心動公司大概率不會選擇打破渠道0分成的承諾,但這也使TapTap平台收入來源極為受限。無法從遊戲開發商那裏獲得分成的心動公司,如何擴大平台流量規模、並通過流量進行變現,成為了其收入水平的決定性因素。

1月28日,TapTap舉行了2020年度手機遊戲大賞,頒獎秀環節跨界邀請了脱口秀演員李誕擔任主持。對此,外界評價TapTap正嘗試尋找“破圈”機會,找到新的增長邏輯。

然而這並非一件簡單的事。參考B站,當初聚集着大量核心二次元用户的B站,在“破圈”之路上顛簸徘徊,時至今日部分B站原始用户紛紛捶胸大呼“小破站變了”,而其“破圈”之路仍然不可算作成功。

放在TapTap身上,以社區氛圍好出名的手遊用户聚集性平台,甚至沒有如B站的視頻方式作為載體,若其真的想通過“破圈”實現新的增長,道路必定會更加崎嶇。

但若不“破圈”,國內核心手遊用户的總量有限,以流量變現方式作為收入來源的TapTap天花板很低。這是一件極為矛盾的事情。

2020年上半年,TapTap僅為心動公司貢獻了17.6%收入。想要追求業績突破的心動公司,還是要儘快為TapTap找到新的可持續增長的有效變現邏輯。

另一方面,為公司貢獻了82.4%收入的遊戲業務情況又是如何呢?

3.自研頂不上,代理賺不多

根據心動公司2020年中期報告,上半年收入貢獻排名前五的遊戲分別是《仙境傳説M》(Ragnarok M)、《不休的烏拉拉》(Ulala)、《香腸派對》(Sausage Man)、《藍顏清夢》(Lan Yan Qing Meng)和《少女前線》(Girls’ Frontline)。

這五款遊戲之中,《少女前線》是2016年就已正式發行的老IP,《仙境傳説M》與《香腸派對》上線皆超過三年半時間,《不休的烏拉拉》上線也已超過一年。這從另一個角度也説明了,2020年上半年心動公司推出的新遊戲數量很少,遊戲業務的收入主要仍靠老遊戲支撐。

然而遊戲產品都有生命週期。依照中期報告闡述,目前《仙境傳説M》、《不休的烏拉拉》等遊戲受到生命週期影響,收入曲線都已進入下滑階段。若後期沒有收入良好的新產品頂上,心動公司的下一季財報恐怕就不會太讓人“心動”了。

從產品的角度來看,收入排名前五的遊戲之中,只有《仙境傳説M》是心動公司與其他兩家公司共同開發,其他則均為代理遊戲。以小見大,這也基本反映了心動公司發行產品中的自研比例。

心動公司在創立初始並沒有研發基因。2009年,其創始人黃一孟賣掉了無法變現的下載工具VeryCD,利用閒置服務器開始做起了頁遊代理生意。在2010年前後的國內頁遊紅利期,心動公司依靠代理《神仙道》、《將神》、《仙俠道》等頁遊產品建立了資金基礎。

此後,隨着手遊發展,公司的業務重心也快速向手遊傾斜。2015年開始,心動公司陸續研發、上架《橫掃千軍》、《神仙道高清重置版》、《仙境傳説M》等端、頁遊移植版手機遊戲。這些遊戲雖要求一定的研發能力,但由於是移植版,在遊戲創意方面並無門檻。

根據心動公司上市前提交的招股書,公司在2016-2018年間,自研遊戲收入佔比分別為76.3%、66.6%、58.3%,呈現逐年下降的趨勢。

其中《仙境傳説M》在2017、2018年度的收入佔公司總收入的近四成,2019年前5個月這款遊戲的收入佔比達到驚人的59.1%。這也導致外界對心動公司收入來源單一的詬病由來已久。

縱然藉助自身的渠道優勢選擇授權代理這條路也可支撐公司收入繼續增長,然而授權方式有其弊端:毛利率較低,且受限於遊戲開發商等多方面因素,收入存在許多不確定性。

顯然,心動公司已經意識到授權代理並非核心競爭力,研發實力仍需儘快提升。其表現之一便是,2020年上半年公司研發費用同比大幅增長68.2%。

然而這份投入的效果如何呢?

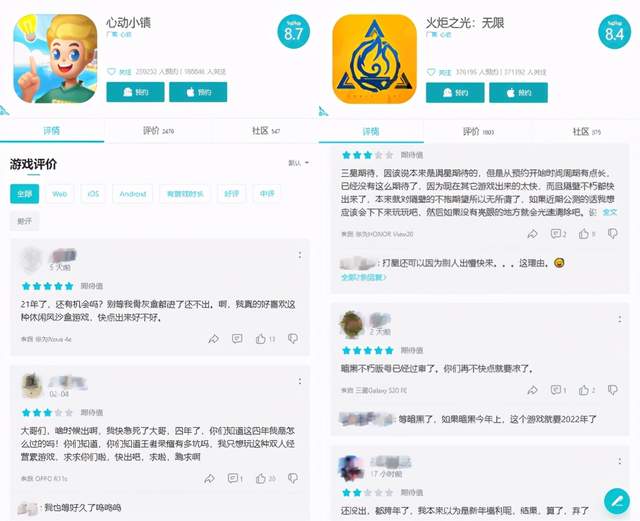

根據中期報告,2020年年中心動公司在研項目包括了《火炬之光:無限》(Torchlight: Infinity)、《心動小鎮》及未給出確定命名的日式RPG《項目A》等。中報明確闡述上述三款產品預計將在2020年下半年進入量產階段。

然而至2021年2月,我們在TapTap平台搜索《火炬之光:無限》和《心動小鎮》,發現這兩款產品仍處於用户預約階段,沒有可供玩家體驗的版本。翻到評價頁,這兩款手遊的近期用户評價也都是非常一致的催促聲音。

過長的研發週期,一方面消耗掉了玩家的期待,另一方面也反映出心動公司在遊戲研發方面的成熟度還遠遠不夠。新的自研產品何時能夠推出、推出後遊戲品質是否能夠支撐其成為新的收入增長點、心動公司的自研產品壁壘是否能真正建立起來,目前我們仍看不到這些問題的答案。

另一方面,心動公司的授權代理業務在持續推進中。

在數據情報平台Sensor Tower發佈的2020年度中國手遊海外收入TOP30榜單中,我們在《明日方舟》、《第五人格》、《明日之後》、《仙境傳説RO》四款遊戲的發行商處都能看到心動公司的影子。然而為何這些頭部遊戲的名字,沒有一個出現在心動公司收入貢獻排名前五的名單中呢?

回到公司2020年中期報告,心動公司遊戲板塊的收入絕大部分由遊戲運營收入構成,而這部分收入中,有約46%來自中國大陸地區,約54%來自海外。根據報告附註,公司的海外市場主要集中在中國香港、中國澳門、中國台灣、韓國及東南亞地區,這也揭示了上述問題的答案。

2018年9月、2019年4月,心動公司分別獲得了網易旗下大作《第五人格》和《明日之後》的韓國區域代理權。2020年6月開始,心動公司在港澳台地區代理了二次元手遊《明日方舟》。

區域範圍限定的代理權限,使得心動公司在單個遊戲上的收入水平極為有限,其收入分散在公司代理的多款遊戲中,因此收入貢獻排名前五的依然是那幾款壽命週期進入尾聲的老面孔。

而除中期報告所述地區之外,心動公司在其他海外市場代理能力的欠缺,或許是其無法拿到優質遊戲更廣泛代理權的根本原因。

根據公司往期財報,2019年心動公司的海外收入佔比達到64%,收入規模為15.1億元人民幣。而2020年中期該佔比卻跌至54%,半年收入規模僅為6.3億元。這也反映出,公司海外發行業務在目標市場範圍方面難有突破,收入受限明顯。

4.尾聲

綜上來看,心動公司在TapTap和遊戲板塊業務上都存在一些比較明顯的問題。

TapTap方面,公司需要找到新的用户增長和流量變現邏輯,提高收入水平;遊戲方面,則需要加強產品儲備,強化自身研發能力的同時,提升海外多市場代理能力,儘快找到新的明星遊戲產品,擺脱收入來源集中單一的問題。

由此,雖然心動公司近期股價一路狂飆,然而其“高顏值”外表背後的長期發展驅動力和競爭壁壘仍未完全建立。

隨着3月將近,公司2020年度的全年報告也快要出爐。心動公司2020年下半年的業績情況具體如何?報告發布後公司股價又會出現什麼樣的變化?我們也將持續關注