抖音快手爭鋒 ,深入對方領地 | 短視頻直播2020_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。2021-02-17 21:00

文 | 劉南豆 夏曉茜

編輯 | 張友發

2021年的春節,抖音、快手都在秀出肌肉,展示野心。

兩家公司已經成為春節撒錢的主力軍。抖音是央視春晚獨家紅包互動合作伙伴,還冠名了5家衞視春晚;快手和與安徽衞視等十家省級衞視春晚達成合作。紅包大戰中,抖音發出20億,快手發出21億。

除夕當天,蘋果應用商店和安卓應用商店排名前10的產品,基本都是字節系和快手系產品,快手極速版更是在蘋果App Store免費榜上升6位達到第一。

這只是抖音、快手角逐的一個側影。2020年,抖音、快手在用户、產品形態、直播電商、資本市場等方面屢屢交鋒。

用户規模上,截至去年8月,抖音日活達到6億;截至去年11月,快手日活為2.63億,落後於抖音一個身位。

產品方面,抖音強化社交屬性,成為字節跳動在社交上對抗微信的橋頭堡;快手App從雙列到單雙列並行,用趨近於抖音的方式來追求用户增長。

電商層面,抖音完成了短視頻-直播-小店生態閉環的初步搭建,快手電商增長更迅猛,提前完成了2500億的年度GMV目標。

二級市場顯然在追逐風頭正盛的短視頻概念,在抖快幾乎同時傳出上市消息後,快手於今年2月成為“短視頻第一股”,上市首日市值達1.39萬億港元,躋身中國上市互聯網公司Top5。

毒眸盤點這一年抖快的爭鋒,當佔據短視頻市場的絕對優勢時,兩家平台也在變得越來越像。接下來的戰爭在存量,對垂直領域的深耕、線下市場的拓展。

在短視頻內部,某種程度的同質化競爭不可避免,在短視頻外部,抖快的擴張將會激發社交和電商巨頭的防守反擊,並深化互聯網對傳統經濟的改造。

短視頻:格局擴張與流量縱深如果將前些年的短視頻行業發展形容為“高歌猛進”,那麼2020年的短視頻,則是已經駛入了減速慢行的新車道。

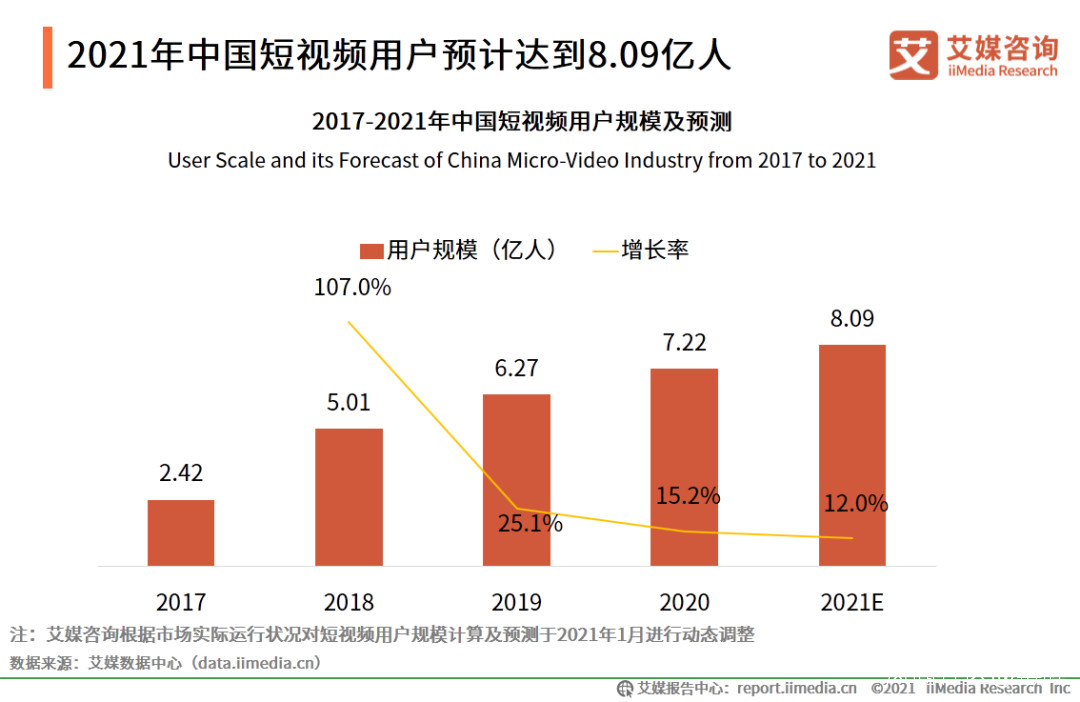

《2020-2021年中國短視頻頭部市場競爭狀況專題研究報告》顯示,2020年短視頻用户規模增長率為15.2%,相較於前兩年而言增速明顯放緩。

增速的下滑源於用户天花板的來臨。根據《2020中國網絡視聽發展研究報告》,截至2020年6月,短視頻用户規模達8.18億,近9成網民使用短視頻應用,僅次於即時通信類應用。短視頻逐漸成為了互聯網的底層應用。

愛奇藝最先把介於長視頻與短視頻之間的中短視頻,作為新的增長點。這一概念隨後被西瓜定義為“中視頻”。

愛奇藝隨後推出隨刻APP,目標是“中國 YouTube”;騰訊視頻則提出打造綜合視頻平台的戰略,推出騰訊視頻號。防守姿態的長視頻平台,意圖通過中視頻概念來尋找市場新增量。

儘管短視頻增長放緩,但是社交平台和內容社區的短視頻野心並沒有放下。

微信、小紅書、微博、知乎等都在奔向短視頻化,相繼推出了視頻號,知乎上線視頻專區。

其中,微信視頻號2020年年初上線,年底日活突破2.8億,直逼快手。視頻號藉助了微信的社交粘性,公眾號龐大的創作者資源則解決了早期內容供給問題。

耐人尋味的是,據36氪報道,微信視頻號與抖音用户重合率將近5%,最高不超過10%。微信掌握了抖音尚未覆蓋的增量人羣,為短視頻行業的競爭格局帶來了更多不確定性。

後來者來勢洶洶。好看視頻、西瓜視頻、騰訊微視等第二梯隊短視頻應用穩紮穩打,據《2020中國網絡視聽發展研究報告》,第二梯隊市場份額為24.9%,相較於去年的21.9%有所寸進。

儘管入局者眾,但短視頻市場還是來到了存量競爭時代。

內容進化不可避免。長視頻內容製作者進入短視頻領域,微短劇的概念從PUGC向PGC邁進。快手2020年10月開始精品短劇引入戰略,目前播放量過億的劇集超2500部。微短劇不僅來自MCN,還包括喜劇廠牌開心麻花、網文平台米讀等等。

抖音同樣不甘示弱。2021年,抖音將攜手真樂道文化、華誼創星等業內頭部製作公司,以及哇唧唧哇、樂華等頭部經紀公司共同製作30+部 S 級微短劇。

微短劇的發展是短視頻垂類內容縱深的一個縮影。不僅是內容生態上的變化,更加孵化出了精耕於垂類的內容營銷新模式。

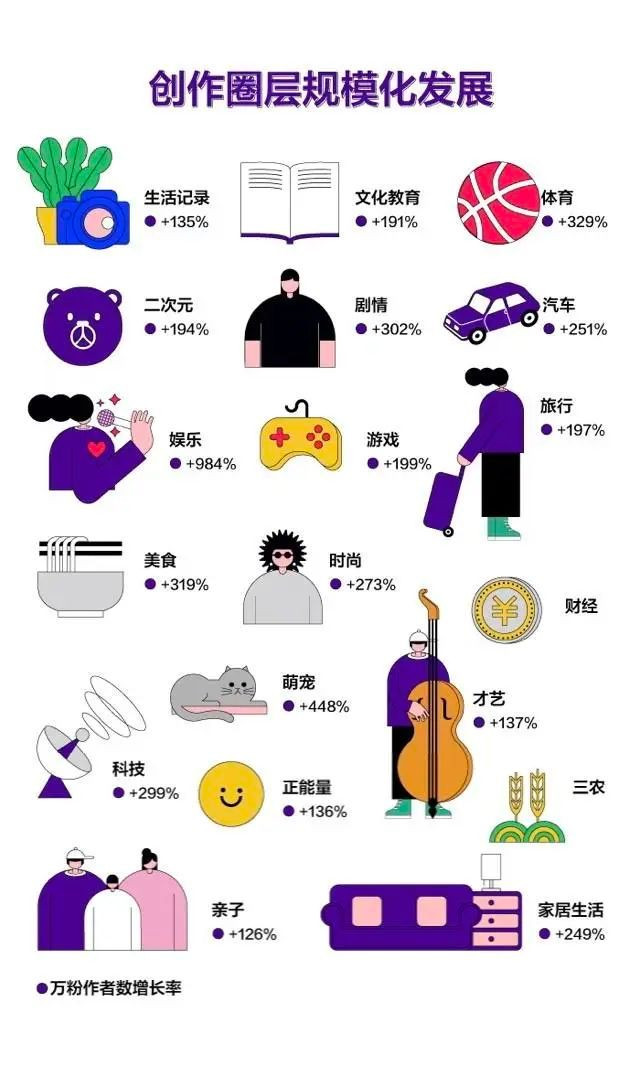

在抖音上,更加細分的垂類創作者生態正在形成。根據《2020抖音創作者生態報告》,共有17個垂類的萬粉作者數增長率在100%以上。

擁有明星基礎的抖音,在娛樂影視垂類的上有得天獨厚的優勢。截至2020年6月,抖音影視類賬號達3.3萬以上,電影興趣用户規模達到3.1億,同比增長108%;其中,@毒舌電影全年漲粉4183萬,抖音全年漲粉數第3。

影視類內容的繁榮,為抖音在影視宣發領域拓展了更多商業可能。7月影院復工後,票房top10影片官方抖音號覆蓋率從去年的70%提升至90%,在抖音做宣發已是電影營銷的常規動作。

2020年,快手基於其社區屬性,垂類發展的脈絡更加清晰。

從2019年10月起,快手在發現頁中加入垂類頻道,便於用户尋找自己感興趣的垂類內容。彼時,只有6個垂類頻道上線,而時至今日,這個數字已經變成了36個。

發源於汽車內容的“快説車”是其中的強勢垂類頻道,也誕生了一整套清晰的商業路徑。

“快説車”設計了一套將主機廠和經銷商都能納入的營銷裝置,品牌可以通過私域賬號展示信息,品牌的相關視頻能被放置於公域廣場。利用品牌中台系統“磁力矩陣”,品牌可以進行營銷資源的統一分發。

在抖快平台上,類似的垂類和案例還有很多。結合平台優勢與垂類特性打造定製化的行業解決方案,對於流量見頂的短視頻2020年來説,是存量競爭的關鍵手段。

但是能夠多大程度地改造生產邏輯,也考驗着平台的垂直化發展。比如在教育領域,短視頻平台能否形成商業化閉環仍然存疑。

據報道,在線教育領域頭部機構好未來孵化的100多個抖音短視頻賬號中,沒有成單轉化的賬號佔比達到90%以上。轉化鏈條過長可能是主要因素。在於娛樂屬性較重的短視頻平台上,用户購買高單價商品的決策成本較高。

垂類在縱深,商業模式在興起,但目前看來並非各行各業都能夠無限膨脹。

直播洶湧,侵蝕短視頻

據《小葫蘆:2020直播電商白皮書》,截至2020年3月,電商直播用户規模就已達到2.65億人,佔整體網民規模29.3%。那時或許很難想象,一些在當時看起來很難完成的直播電商KPI,在這一年裏會翻倍地達成。

疫情是第一個變量。疫情期間,各大線下品牌紛紛湧入直播帶貨。過去打低價戰的直播帶貨行業,自然也歡迎這些高價高質的品牌進入。

疫情也讓線上生活的比例大大增加。據Mob研究院《2020中國短視頻行業洞察報告》,2020年,短視頻用户1-2月環比增長率達2.4%、1.6%,為全年最高。

機遇擺在面前,抖快的戰略部署不盡相同。2020年的上半年抖快多少還有一些亦步亦趨的味道,那麼從下半年開始,二者則奔向了不同的道路。

拉攏商家入局,打造商家生態基礎成為抖快共同的課題。

抖音同時拉動用户和企業開播:先後發佈“百萬開麥,抖音主播扶持計劃”和“中小企業復甦計劃”;快手將部分類目的技術服務費降低至0.5%或2%,對外公開招募優質電商機構、媒體、商家成為“快手電商合夥人”。

抖音的正式入局是直播電商的第二大變量,這為整個直播帶貨市場帶來了接近5億用户的流量池。抖快的直播帶貨新競爭,意味着短視頻平台成為直播帶貨的主要戰場,“短視頻+直播”成為具有普遍意義的電商模式。

抖音帶來的直觀變化是,明星直播再度成為熱點。

4月1日,羅永浩在抖音開啓首場直播帶貨,3小時做到了超過1.1億的交易額。這場帶貨更重要的意義是向外界展示抖音的直播帶貨能力,羅永浩也是抖音2020年的“帶貨一哥”。

快手主播大多是素人。面朝科技的數據顯示,2019年12月-2020年5月,抖音銷售額TOP10裏3個為明星主播,直播場次分別為34場、2場、16場,而快手TOP10主播均為素人,帶貨場次與帶貨額較為穩定。

除去主播生態,2020年,抖快繼續夯實貨的供應。

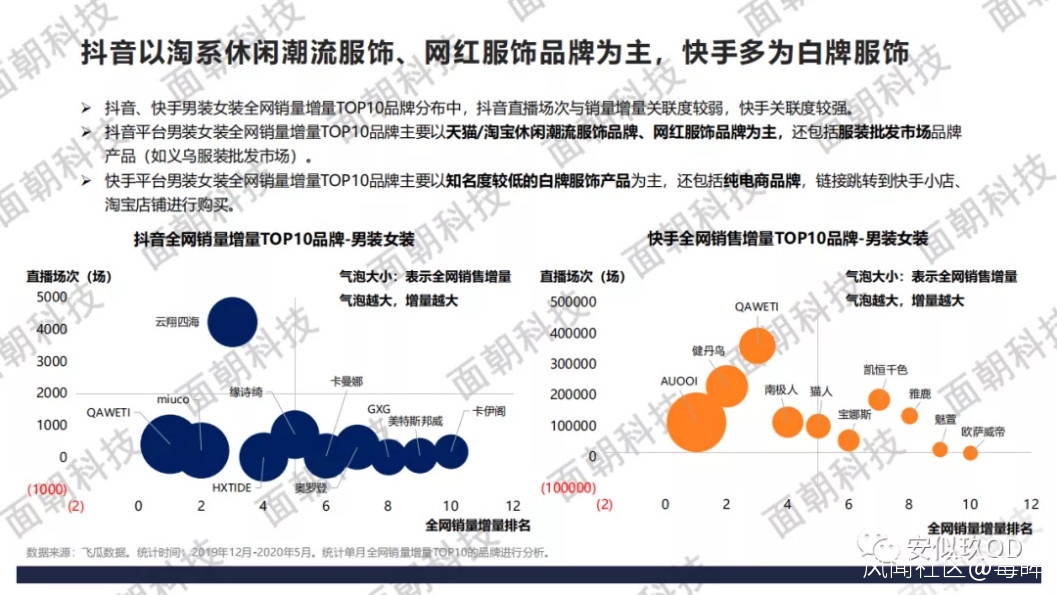

在供應鏈方面,抖音更受品牌青睞,用户購買力更強。2019年12月-2020年5月,以服裝品類為例,抖音的全網銷量TOP10中以網紅服飾品牌為主,而快手則多為白牌服飾。

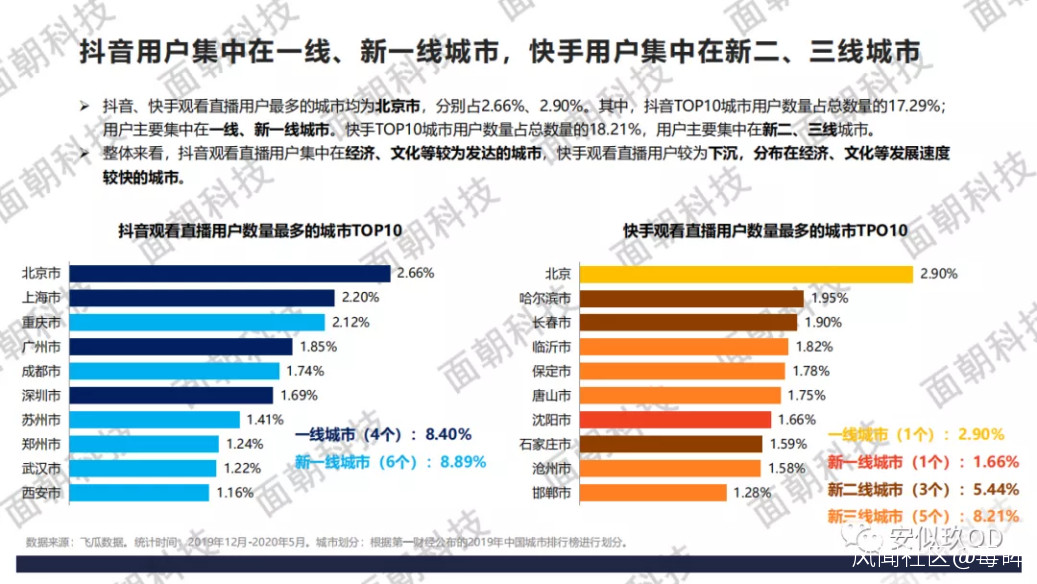

從用户地域分佈上來看,抖音用户也更多地集中在一線、新一線城市,快手用户則更多地集中在新二、三線城市,因此抖音用户在購買力上略勝一籌。

在直播帶貨的“人-貨-場”的搭建中,貨是核心因素。相較於傳統電商平台,抖快們在供應鏈上的短板不是一時就能解決的,二者共同邁出了尋求供應鏈合作的步伐。

去年5月,快手與京東聯姻,針對供應鏈、品牌營銷、數據能力共建等領域達成合作;兩個月後,抖音與蘇寧易購達成合作,在供應鏈服務和直播品牌IP打造等方面進行融合。

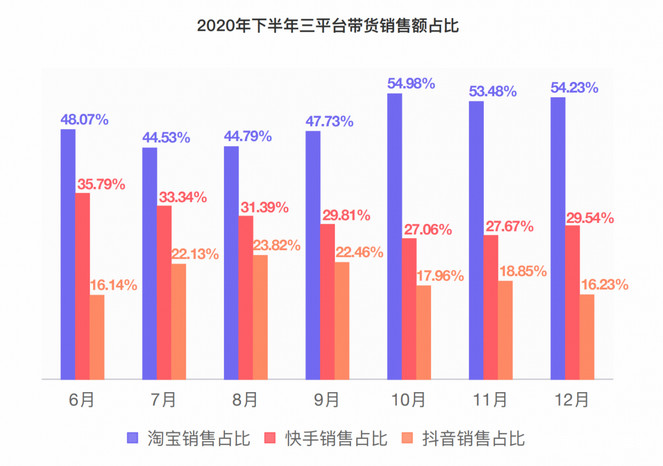

在大型購物節日前與傳統電商平台達成供應鏈合作,保證了二者在電商大促這樣關鍵節點的存在感。《小葫蘆:2020直播電商白皮書》顯示,在6月與8月相應的時間節點,快手與抖音的直播電商銷售份額各有所提升。

和傳統電商的合作,意味着一次思路的轉型。

快手成為京東的大賣場,用淘寶之外的傳統有貨電商供貨,結合有流量的直播電商做渠道。但結合下半年抖快的戰略動向來看,這更像一個階段性的過渡政策。

進入下半場,抖音與快手撥開雲霧,露出了戰略上的“獠牙”。

8月18日,抖音先是宣佈對達人直播間第三方鏈接,收取20%的高額服務費;不久後又要求第三方平台來源商品直播分享,必須通過巨量星圖平台,10月9日起,抖音將徹底切斷直播外鏈,只有小店商品才能直播帶貨。

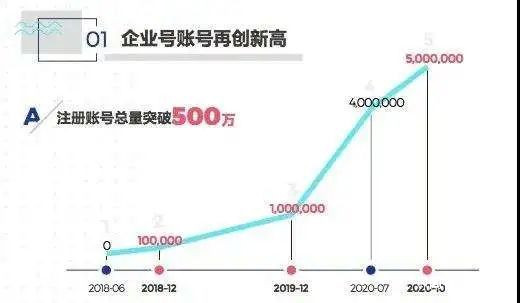

一系列動作表露了抖音的目標:徹底擺脱為第三方平台引流的角色,打造閉環電商。《2020抖音企業經營白皮書》顯示,從7月到10月,企業號用户數量增長了100萬個,抖音的“斷鏈”舉措倒逼了部分商家入駐。

快手電商GMV也獲得了高增長。據36氪報道,在年中得知抖音電商2020年的GMV目標為2000億之後,快手電商則快速將原先的1000億目標調高至2500億。截至11月30日,快手電商GMV已經達到了3226億,超越了2019年全年GMV的5倍。

高GMV背後,低貨幣化率成為隱憂。2020年上半年,快手電商貨幣化率為0.66%,同期的阿里、京東和拼多多均在3%以上。這表明,GMV增速神話實際上是由平台大量讓利而得以實現的。

總得來説,2020年的直播電商以疫情為契機迅速增長,進入巨頭跑馬圈地時期。

在直播帶貨的大勢所趨之下,同一平台的短視頻內容略顯尷尬。直播對於短視頻內容的侵蝕,在融資狀況與上游MCN行業的發展中均得以驗證。

《2020年大文娛賽道投融資數據報告》顯示,短視頻APP項目在2020年僅有5起融資,同比下降50%,而直播APP項目在2020年發生了21起融資,融資事件數量同比增長75%,披露融資金額同比增長105.2%。

MCN行業的變遷更是短視頻與直播生態的晴雨表。2019年伴隨着短視頻急速擴張一同膨脹的MCN行業,在疫情期間即遭巨大打擊。

WeMdia集團副總裁方雨調研了300-400家MCN機構,其中包括頭部和中腰部,截至2020年3月,有200家MCN面臨或已經倒閉,即50%的機構會在競爭中退場。MCN達人説的聯合創始人更是直言不諱,表示MCN的2020年“紅利散盡”。

之所以會出現這樣的局面,是因為在疫情期間衝擊下,品牌主的營銷訴求中“效”要更優先於“品”。

比起原先短視頻內容植入的方式,直播帶貨能帶來更加立竿見影的效果,因此,”通過劇情號進行漲粉,打造IP,接廣告,將粉絲變現”的短視頻MCN發展模式,失去了原有的光環。

“多餘和毛毛姐”就是轉型直播帶貨大潮中的KOL代表。2018年,“多餘和毛毛姐”依靠金句“好嗨哦”一夜爆紅,一度達到了“講一句話就100萬贊”的地步,2020年,雖然已經是3000多萬粉絲的大 V,視頻點贊量大幅下滑。

焦慮的毛毛姐也嘗試加入了直播大軍,但戰績並不樂觀。平常的銷售額只能穩定在500萬以下,最低甚至只有兩千多,屬於腰部主播。這對於坐擁3000多萬粉絲的毛毛姐而言,無疑是一種落寞。

直播帶貨的迅猛發展也有隱憂。

在抖音平台,諸多網紅在短視頻火爆之後迅速轉向直播帶貨,這或許會讓一部分僅僅讓短視頻看作直播帶貨的引流工具,並不利於短視頻內容生態的搭建。

而在短視頻內容戰略上,一位知情人士曾經告訴毒眸,由於直播帶貨的迅猛發展,某短視頻平台將短劇計劃的推行時間和資源分配進行了延期和降級。這意味着電商策略在調低內容戰略在平台內部的優先級,這未必是一個好的方向。

抖音下沉,快手上升

如果從產品動向上來追溯,抖音和快手正在變得越來越像。

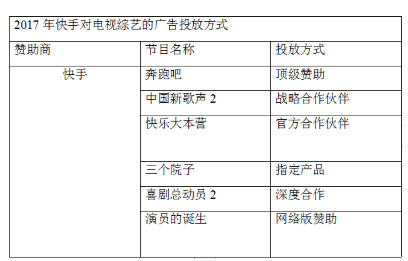

誕生之初,抖音、快手基因並不相同。快手依靠普惠流量原則從下沉市場起家,而抖音則依靠網紅視頻、綜藝贊助獲取了一二線城市的用户。

之後,雙方都開始嘗試進入彼此。

愛奇藝副總裁嶽建雄2017年見到張一鳴,當時抖音用户遠低於快手。張一鳴告訴嶽建雄,“抖音雖然只有2千萬用户,但是都在一二線城市,從高檔往低檔發展的速度會更快。”

2019年8月,抖音發佈了極速版,殺向下沉市場。利用紅包補貼來裂變拉新,抖音在“關注”界面採用了快手的雙列點選展現方式。

這次下沉獲得明顯效果。QuestMobile統計,2020年3月,抖音有3762萬的新用户入駐,其中三四五線城市用户佔比70.5%,超9成用户消費能力在千元以下。

快手在2017-2018年希望通過贊助綜藝完成破圈,但效果並不顯著,2019年底,創始人宿華在公開信中表達了用户擴張的決心,而增量當然更多來自下沉市場之外的用户。

據智氪研究院的數據,到2019年下半年,抖音和快手的用户重合率已經接近一半。

在2020年短視頻整體市場增長放緩的背景下,為了保持用户規模和商業化增長,抖音、快手向對手學習,不斷入侵對方腹地,變得越來越常見。

產品形態上,快手極速版、大屏版使用類似抖音的,單列下拉信息流。而快手主App在8.0進行了大刀闊斧的改版,增加“精選”入口,從“雙列瀑布流”形式改為 “上下滑”和“雙列瀑布流”並行。

而抖音則與火山小視頻合併。火山小視頻變成了抖音(火山版),與抖音極速版並列。2016年推出的火山小視頻,是對標快手的產品,2020年初已經成為第三大短視頻平台。合併後,抖音能覆蓋更多的下沉市場用户。

內容生態上,為了破圈和提升品牌形象,快手也學習抖音,開始和明星走得更近。

2020年6月,快手上線“明星熱話榜”,7月,周杰倫獨家入駐快手,首次直播觀看次數達到6800萬;9月,快手官宣陳坤為其最新代言人;10月,快手的“一千零一夜”晚會,邀請了41組明星藝人。

和抖音相比,快手對明星入駐的吸引力仍不夠大。據抖音官方數據,截至 2020 年 9 月,共計 2728 位認證藝人入駐抖音,合計發佈 126084 條短視頻,收穫 2500 億次以上點贊。

在這場用户爭奪中,抖音看上去處於上風。

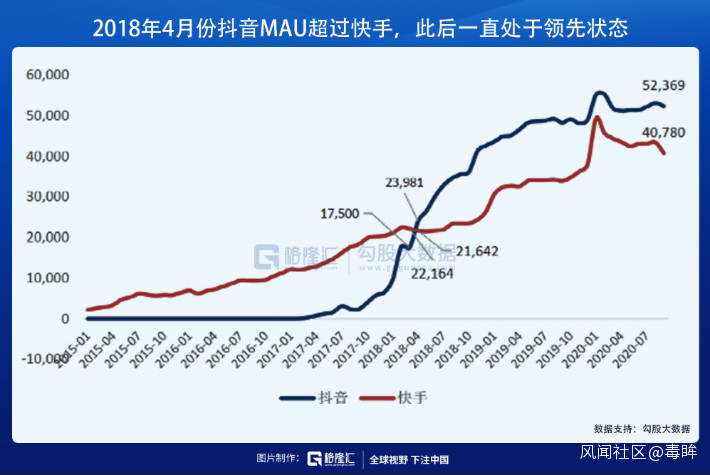

勾股大數據顯示,2018年4月,抖音月活超過快手,此後一直領先;官方公佈的數據是,截至2020年8月,抖音(含火山版)日活達到6億。

而快手招股書顯示,截至2020年11月底,快手日均活躍用户為2.63億,月均活躍用户為4.81億,相較9月底的數據(日活3.05億,月活7.69億),呈現下滑態勢。

據觀察者網報道,艾媒諮詢CEO張毅調研過,各線城市短視頻活躍用户中,快手與抖音佔比分別為1:9。在張毅看來,最近這一兩年,尤其是2020年,“(快手)被抖音侵蝕得非常厲害,原來的(快手)老用户在迅速轉向抖音陣營”。

由此,才有了今年春節“分20億”與“分21億”之爭。除夕當天快手極速版在蘋果App Store免費榜升至第一,快手的反擊初見成效。

在商業模式上,快手更重電商,抖音更重廣告,雙方都在2020年嘗試向着對方拓展。

在廣告層面,快手正在盡力追趕。快手商業算法策略負責人李勇保透露,2020年快手算法團隊加上工程有 200 人,全公司的態度就是要把商業化做好。

遊戲營銷業務上,快手的發展尤為迅猛。2020年,快手升級了六大產品中台能力,針對遊戲行業定製營銷能力。7月舉辦的快手遊戲營銷峯會上,快手宣佈過去三個月,高達77.8%的快手遊戲用户有過付費行為。

招股書顯示,快手線上營銷收入從2019年的74.2億元,飆升至2020年前三季度的133億元。但抖音優勢依然明顯,據產業調研,抖音2019年廣告收入為600億元,2020年的預期目標是900億元。

如前文所述,電商方面,從結果上看,快手比抖音更快一步。銷售額差距背後,抖快有不同的產品基因和發展規劃。

和快手的GMV高速增長模式不同,抖音打算用電商閉環徐徐圖之。

這與二者的電商基礎密不可分。儘管抖音具有品牌化的優勢,但其直播電商供應鏈所處的階段更加初級。

2020上半年,抖音的直播帶貨供應鏈仍在重度依賴淘寶,據“晚點LatePost”報道,抖音與淘寶簽訂了70億的年框,其中包括60億元廣告和10億元佣金。

抖音過去以短視頻種草為主,由抖音短視頻賬號對商品進行展示,使用户跳轉到淘寶等電商平台購買,是“強流量,弱供應鏈”屬性的外化體現。

快手在2019年已經搭建了諸多電商基地,2020年穩步推進直播基地的同時,更加註重對於供應鏈的品牌化升級。疫情期間許多品牌經銷商和代理商店主進入,快手電商也藉此推動從“源頭好貨”向“品牌好貨”轉型。

主播生態上,快手的頭部主播遠也多於抖音。

果集數據發佈的2020年直播帶貨GMV榜單顯示,TOP50的主播中,淘寶主播29位;快手主播20位;抖音主播僅有1位出現在榜單上,即位列第17位的羅永浩,帶貨總額20億。

同時,扶持中腰部主播,抵禦頭部主播的馬太效應是快手的重要課題。

頭部主播家族佔據快手電商過多版圖,與快手的普惠價值相違背,也不利於資本市場的看好。快手先後推出了“小店通”與“好物聯盟”,分別從流量推廣工具與貨品池的維度助力中小商家直播帶貨。

面對資本市場的拷問,力求收入多元化是抖快的必經之路。2020年成為二者轉型的重要一年,但目前來看,只是種下種子,還沒到開花結果的時候。

格局並未固化年末的上市風波,讓抖快的2021更加值得期待。

11月5日,快手向港交所遞交招股書;當晚就有媒體報道,字節跳動正在商談一輪總額為20億美元的融資,字節跳動估值將達1800億美元。

上市是把雙刃劍,而做出這個決定,是因為兩家企業都受到了壓力。

《財經》援引投資人説法,快手加速IPO,是因為抖音計劃分拆上市,這個消息給了快手壓力;抖音要分拆上市,則是因為TikTok風波,讓字節跳動感受到了壓力。

短視頻的流量紅利消失,直播電商的增長也在放緩。進入二級市場後,兩家平台需要在保證財報數據的前提下,對已有的市場進行精耕細作,並邁出邊界。

這其中,電商和廣告仍然是兩家平台的主戰場。

2月5日,快手在港交所上市。6位快手用户代表敲鐘,其中之一是廣州服裝市場起家的中腰部網紅“羋姐”,展現了快手對電商業務的重視程度。2021年,快手在電商上的後勁,仍然會是二級市場的關注點。

早期快手主播的優勢在面向工廠的供應鏈,內容能力不足,去年快手電商圍繞“貨”做了諸多佈局;2021年,社區起家的快手,會更關注“內容種草”帶來的消費潛力。

而抖音電商2021的重點仍是完善閉環。

據36氪報道,抖音2021年會重點配齊支付、供應鏈、商品類目管理等打造閉環電商所需的基本能力,不要求過高的GMV。字節跳動專家會調研數據顯示,2021年字節直播電商業務目標2500億,相比去年2000億的目標,增長不多。

抖音2021年的側重點,是吸引更多優質商家來抖音賣貨。只有優質商家在平台增加營銷投放費用,才能做大其電商廣告收入。

抖音海外版TikTok的直播帶貨,也可能成為值得期待的業務。據英國《金融時報》報道,TikTok已向廣告主簡要介紹了幾項新功能,其中一項是TikTok紅人分享產品鏈接,並自動從銷售額中賺取佣金。

作為兩大流量窪地,抖快的擴張方向也越來越多,2021年的競爭也在這裏產生。

如前文所述,抖快已在競爭“教育”、“遊戲”、“本地生活”等領域的流量。

不同的是,2020年快手在做基礎設施,試圖成為可以適配教育行業需求的平台,字節跳動則持續推廣自己的教育品牌 “大力教育”,這可能會讓部分教育公司心生忌憚。

遊戲方面,有騰訊支持,快手遊戲直播發展更順利,加上扶持計劃,快手遊戲短視頻月活已破3億;抖音通過遊戲聯動與發行積累了大量用户畫像,字節跳動也在發展遊戲研發團隊,遊戲將會為字節繫帶來新的商業模式。

本地生活方面,2020年抖音,快手開始蠶食美團、餓了麼口碑等的商業空間。據Tech星球報道,抖音的企業號大多針對KA(重要大客户)和大品牌;快手的私域流量粘性更高,強調記錄生活的UGC模式,更適合中小品牌的傳播與推廣。

抖音企業號

除了和快手密集交鋒的幾個業務,抖音更重要的發展方向是社交。

談論社交與電商兩個重點發展方向時,字節跳動CEO張楠把社交放在了電商之前。她表示,“朋友”為抖音用户提供了從消費內容變成自我表達的工具,也承載了抖音從娛樂方式變成生活方式進化的過程。

抖音也需要通過強調自己在視頻社交上的地位,和視頻化的微信爭奪用户使用時長。

為了佈局“社交”,字節跳動2019年初推出過社交軟件“多閃”;2020年4月,抖音App內測“連線”功能,可隨機匹配用户進行視頻聊天,9月,抖音又上線了“日記模式”“朋友”等多個社交功能,陌生人社交和熟人社交都不放過。

到今年春節,抖音紅包活動裏重點推廣的功能就是社交,比如上麥連線1分鐘、拍新春日常分享給好友等方式。截至大年初一上午,已經有7500萬人在抖音上拍了拜年視頻,1800萬人參與好友組隊領紅包。

在整體增長見頂的情況下,2021年的短視頻平台之間的競爭,註定是巨頭的遊戲,競爭也可能進一步擴展短視頻的邊界。

對於創作者而言,利好消息是做視頻的平台變多,出頭的機會也在變多。不管是微信視頻號,還是隨刻、知乎等平台,都有大量視頻內容的需求。做視頻,在2021年仍然會是很多人選擇的事業。

參考資料:

1、亂翻書:單列雙列,內容生態,2020年9月

2、36氪:短視頻新戰役:抖音、快手、微信視頻號上演「三國殺」,2021年2月

3、Tech星球:抖音快手進軍本地生活服務,將流量變現最大化,2020年8月

4、卡思數據:關於2021年的快手電商,我整理了這4個關鍵詞

5、CNNIC《2020中國網絡視聽發展研究報告》

6、小葫蘆《2020直播電商白皮書》

7、Mob研究院《2020中國短視頻行業洞察報告》

8、面朝科技《2020年直播電商數據報告-抖音VS快手》

9、快手《2020快手電商生態報告》

10、企查查《2020年大文娛賽道投融資數據報告》

11、QuestMobile《2020中國移動互聯網春季大報告》

12、新腕兒&果集數據《直播電商主播GMV年榜(2020.1.01-12.31)》

13、貓眼&巨量引擎《電影·短視頻營銷白皮書》

14、燈塔&毒眸《2020中國電影市場用户報告》

15、巨量引擎發佈的《2020抖音企業經營白皮書》

16、艾媒諮詢《2020-2021年中國短視頻頭部市場競爭狀況專題研究報告》