“河南王”建業地產的終極困境_風聞

智瑾财经-2021-02-17 12:45

作者 l 橙子

1992年成立的港股上市房企建業地產(00832·HK),算是全國千億房企俱樂部裏的一股清流。

20多年來建業地產從未嘗試走出河南,一直在死磕河南,人送外號 “河南王”。但這個稱號雖亮,卻也讓建業地產逐漸失去行業競爭力。

如今,建業地產似乎開始意識到走出河南的必要性,只是20年過去,如今才想要走出去,恐怕為時晚矣。

成也棚改,敗也棚改

隨着國內房企2020年年報披露在即,按照建業地產最新銷售數據,全年業績儘管大概率不及去年同期,但應該也不會太差。

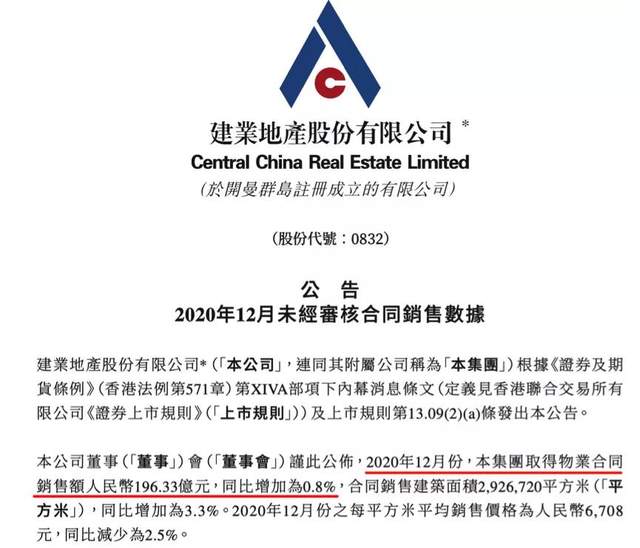

1月7日,建業地產公佈了2020年12月及全年銷售數據。12月單月,建業地產取得物業合同銷售額196.33億元,同比增加0.8%。

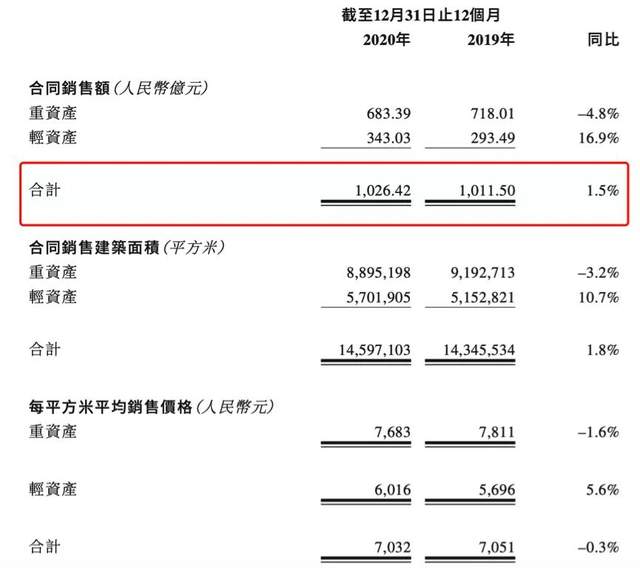

整個2020年,建業不僅超過全年800億銷售目標,更是同比去年微增1.5%,實現1026.42億元的合同銷售總額,算是勉強穩住千億房企的寶座。

回顧建業地產近幾年發展,儘管在2008年就已經上市,但由於嚴重依賴河南一省,導致建業在2016年之前幾乎無法在一眾房企中獲得排名。

2002年,建業董事長鬍葆森提出“省域化戰略”,決定深入河南三四線城市,佈局河南下沉市場,然收效甚微。

到2016年,建業在房企銷售金額排行榜上跌入低谷,僅位列第68位,不過轉機也同樣來自這一年。

當年河南省政府辦公廳發佈了《關於加快推進棚户區改造貨幣化安置工作的指導意見》,大力推進棚改貨幣化安置,刺激居民安置需求,對三四線樓市起到極大的刺激作用。

而此時建業多年來的下沉式佈局,也終於迎來了簽約爆發期。

2016年,建業全年銷售額雖説同比增長28%,但只有201.46億元。

到2017年,建業全年實現銷售額304.15億,同比增長51%,其中12月單月銷售規模同比大增146.1%。全年實現歸母淨利潤8.11億元,同比暴增101.34%。

再到2018年,建業合同銷售總額再度同比大增76.5%,至536.75億元。

2019年,建業直接邁入千億房企俱樂部,銷售規模同比增長38.9%,合同銷售金額達到1011.5億元,飆升至第27位,三年複合增長率高達65.9%。

由此也讓建業在2019年再度交出一份炸眼成績單,全年實現營收307.67億元,同比暴增108.12%,實現歸母淨利潤20.15億元,同比增長74.58%。

但好景不長,2019年4月15日財政部發布《關於下達2019年中央財政城鎮保障性安居工程專項資金預算的通知》(簡稱《通知》),13個省市棚改腰斬,河南從64萬套減到15萬套,跌幅高達77%。

因為房地產行業的實際銷售反應到公司財報上存在2-3年的滯後性,因此2019年建業年報數據受此影響較小。但從2020年銷售數據來看,《通知》對建業實際經營狀況的影響正在逐漸顯現。

根據前文提到的建業最新公佈的2020年銷售數據,儘管超過800億元既定目標,但全年銷售額較2019年僅微增1.5%。

如果建業一直保持當前經營狀態,持續停留在河南省內無法順利走出去,恐怕不排年內除跌出千億房企俱樂部的可能。

而且儘管近年來依靠棚改建業取得不錯的財務表現,但仔細研究不難發現,建業在盈利質量方面,卻始終不太穩定。

薄利多銷的無奈之舉

也在拉低建業盈利質量

根據2020年半年報;

建業地產毛利率為23.73%,較2019年同期的27.29%下跌3.56個百分點;

淨利率為6.04%,較2019年同期的8.47%下跌2.44個百分點。

如果進一步拉長時間線,除個別年份增長外,從2011年以來,建業毛利率和淨利率兩項指標則呈下降狀態。

其中毛利率從2011年的38.78%降至2019年的26.02%,淨利率則從2011年的11.19%降至2019年的7.85%。

導致建業毛利率和淨利率兩項指標表現相對較差的主要原因之一,或許還在於近年來隨着樓市政策收緊,房企去化難度增加,建業只能採取的薄利多銷策略。

根據半年報披露信息,建業地產在上半年1-6月份的銷售均價上,分別為:0.97萬元/平方米、0.53萬元/平方米、0.65萬元/平方米、0.73萬元/平方米、0.75萬元/平方米和0.74萬元/平方米。

整體銷售均價下調,但銷售面積卻沒有太大增幅,全年銷售規模也僅與去年持平,由此也導致建業淨利率和毛利率兩項數據相比同行始終處於較低水平。

而且在經營性現金流淨額這一項指標上,建業表現同樣不穩。

2017年和2018年,建業憑藉棚改紅利分別實現57.6億元和41.03億元的經營性現金流淨額。

但到2019年,受制於棚改紅利消失,全年經營性現金流金額巨幅下跌至5.51億元,同比減少87%。

負債水平逐年攀升

少數股東權益進一步攤薄公司溢利

在建業盈利質量逐年下滑的同時,其負債水平卻在逐年攀升。

2016年以前,建業整體負債總額僅300億左右,從2017年開始,負債總額開始逐年攀升。

2017年負債總額同比增長45%,達到540.54億元;

2018年則再度同比大增70%,達到916.93億元;

而到了2019年,全年負債總額直接突破千億,達到1313.65億元,同比增長43%。

尤其是對於有息負債,根據其財報數據,2016-2019年末,建業地產有息負債增長曲線是143.56億元、155.84億元、198.51億元和314.91億元。2020年中期為363.21億元,較2019年同期增加超100億元。

由此也導致建業借貸成本增加,再加上高於行業平均水平,約超7%的融資成本,也讓建業地產近年來的資產負債率持續增加。

2016年之前,建業資產負債率始終保持在85%以下,到2017則增至86.45%,2018年升至89.93%,2019年則直接達到91.25%。

到去年上半年,建業資產負債率較年初再度增長0.78個百分點,達到92.03%。

不過,儘管資產負債率持續高企,但在另一項槓桿指標——淨負債率問題上,根據半年報披露,建業則只有34.8%。

為何在整體負債規模持續增加,資產負債率持續高企,且盈利質量和市場經營狀態表現不佳的情況下,還能確保較低的淨負債率水平,或許跟建業近年來不斷增加的非控股股東權益有關。

所謂非控股股東權益也叫少數股東權益,在財務報表中,這部分股權可以以資本形式加入,計作公司資產。因此在統計口徑上,會算做公司資產而非負債,所以能起到美化實際負債水平的作用。

很多公司會用這種方式來修飾財報,但少數股東權益卻擁有分潤和隨時贖回的權利。因此對公司而言,這部分權益對公司帶來的財務壓力,絲毫不亞於有息負債,而且還會攤薄公司溢利。

2016年之前,建業少數股東權益佔比及增速並不算太高,始終維持在5-6億左右的規模。但從2017年開始,建業少數股東權益開始大比例增長。

2017年,建業少數股東權益為7.78億元,同比增長40%;

2018年,少數股東權益同比增長84%,達到14.33億元;

2019年,建業該指標再度同比暴增101.26%,達到28.84億元。

而這筆少數股東權益支出,恐怕也是拉低建業盈利質量的罪魁禍首之一。

但究其根本,恐怕還在於固守河南導致建業無法享受全國樓市發展紅利,卻要承擔嚴重依賴單一市場的投資風險。

從某種程度上來講,建業目前面臨的最大問題或許並非財報表現不佳,而在於如何走出河南。

只是20年風雲鉅變,一切早已物是人非,現在想要走出河南,恐怕為時已晚。

聲明:文章不構成投資建議,轉載請註明來源與作者