京東物流闖關IPO:重資產擴張盈利難,對手林立不易突圍,百億估值有多少水分?_風聞

镭射财经-立足数字化思维,深挖新商业故事。2021-02-19 22:44

作者 | 黃老邪 來源 | 鐳射財經

隨着經濟發展水平的不斷提升,我國已連續多年成為全球最大的網絡零售市場。網絡購物滲透率不斷提升,讓人們收發快遞的需求越來越大,帶動着快遞行業的蓬勃發展。“三通一達”、順豐、德邦、京東物流等企業脱穎而出,並尋求利用資本市場的力量,鞏固重資產模式護城河。

2月16日,京東物流向港交所遞交IPO招股書,美銀證券、高盛、海通國際為聯席保薦人,瑞銀集團為財務顧問。根據外媒此前報道,京東物流估值可能在400億美元左右。

成功上市前,這家背靠京東電商的平台,以時效性而出名的物流企業,將面臨着重資產模式拖累淨利潤,新用户開發範圍有限、強勁對手眾多等。破解上述難題,向着“全球最值得信賴的供應鏈基礎設施服務商”的願景前進,考驗着京東物流的智慧和能力。

01

重資產模式成本高,連續多年虧損

相對於三通一達來説,時間少、速度快,是用户們對於京東快遞的最大感受。

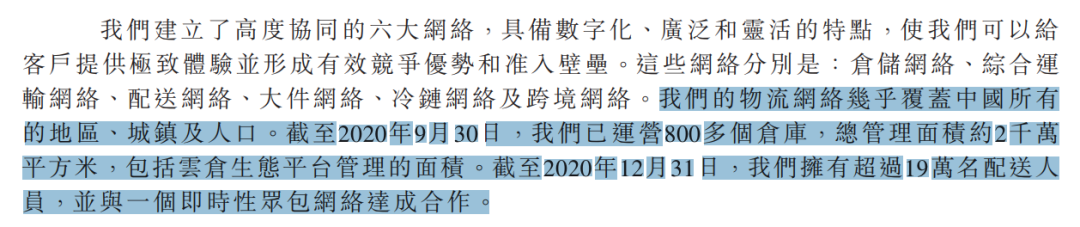

根據招股書,京東物流包括倉儲網絡、綜合運輸網絡、配送網絡、大件網絡、冷鏈網絡及跨境網絡,物流網絡幾乎覆蓋中國所有的地區、城鎮及人口,運營800多個倉庫,總管理面積約2千萬平方米,擁有超過19萬名配送人員。

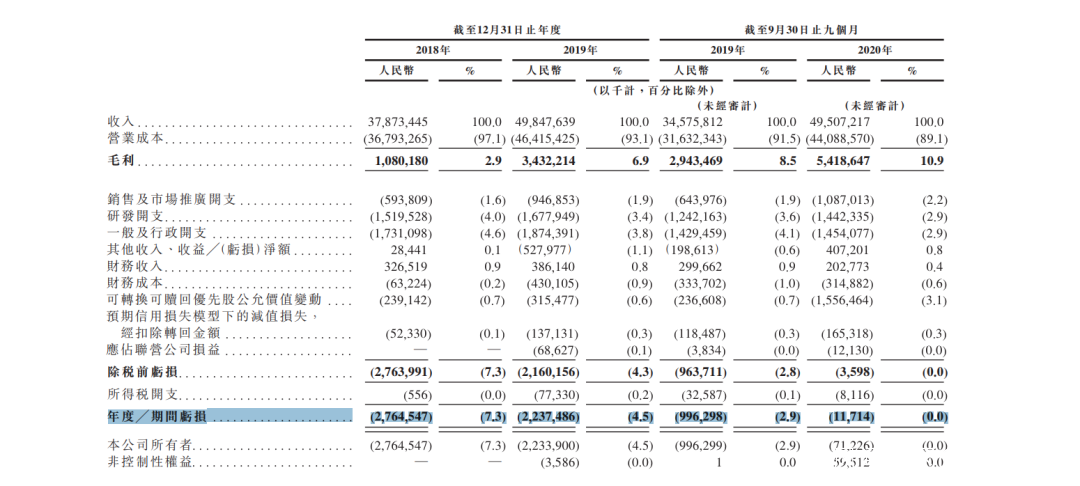

在提供快速配送服務的同時,京東物流龐大的重資產模式也造成了成本高企。根據招股書,京東物流2018年、2019年、2020年前三季度營業成本分別為368億元、464億元和441億元。外包成本從2019年前三季度的107億元增至2020年前三季度的162億元,租金成本由2019年前三季度的33億元增至44億元。

居高不下的經營成本,是對物流企業利潤的挑戰。京東物流2018年、2019年、2020年前三季度營收分別為379億元、498億元、495億元,淨虧損分別為28億元、22億元、0.12億元,毛利率分別為2.9%、6.9%、10.9%。

京東物流在招股書中認為,這主要是由於規模經濟及運營效率提高。京東CFO黃宣德在2020年第一季度財報會議時稱,京東物流每單遞送成本在該季度降到了歷史最低。

招股書同時顯示,毛利率改善的同時,京東物流員工福利開支在營業成本中的佔比由45.1%降至36.1%。目前,京東物流共有19萬餘名配送人員,包括倉儲、分揀、揀配、包裝、運輸及配送員工。

此前,京東物流快遞員底薪取消一事曾引發熱議。事件緣起於2019年京東物流取消快遞員底薪收入,將績效作為收入的主要考核,並將快遞員公積金係數由12%降至7%。

不少人將這一措施與劉強東2017年“如果一家公司是靠剋扣員工的五險一金掙錢,犧牲他們60歲以後的保命錢,那是恥辱的,賺了多少錢都會讓我良心不安”的發言聯繫起來,戲稱為“東哥還是對兄弟們下手了”。劉強東在2019年4月的內部信中回應,“京東物流融來的錢只夠虧兩年的”。

就在內部信發佈不到兩年,京東物流向港交所遞交招股書,並計劃繼續築牢重資產護城河,並深耕現有客户,吸引潛在客户等。前者有賴於巨大的資本投入及經營費用,帶動成本及開支增加,拉長投資回報週期;後者要求京東物流以更低的服務價格、更好的服務體驗吸引用户,成長為“內部與外部兩條腿走路”的物流服務平台。

問題在於,京東物流仍然依賴着京東電商平台的配送訂單,在潛在用户開發方面的效果並不明顯。

02

大客户仍是京東集團,新客户開發難

對於京東物流的發展,劉強東曾在2018年表示,預計5年內,(京東物流)來自於第三方的物流服務將要超過(京東)自營部分。

從招股書來看,為吸引新用户,京東物流銷售及市場開支由2018年的5.9億元增至2020年前三季度的10.9億元,同期外部客户收入佔比由29.9%增至43.4%,這也關係到京東物流2020年前三季度毛利率的改善。

而京東集團仍是京東物流最大客户,在2018年、2019年、2020年前三季度貢獻收入分別為265億元、307億元、281億元,京東物流總收入佔比為70.1%、61.6%、56.6%。

並且在較長時間內,京東物流無法擺脱對京東集團的依賴,這一點在招股書中也有所體現。京東物流表示,“於往績記錄期間,我們收入的很大一部分與京東集團有關,且我們預計我們收入的很大一部分於可預見未來將繼續與京東集團有關”。

對京東集團的依賴,使得京東物流在業務發展及經營業績上喪失一定的獨立性,極易受到前者的影響。

例如,如未能保持與京東集團的關係,京東物流業務及運營可能遭受嚴重干擾,繼而可能對其經營業績及財務狀況產生重大不利影響。如京東用户增長、消費頻次放緩,京東物流也將受到影響。

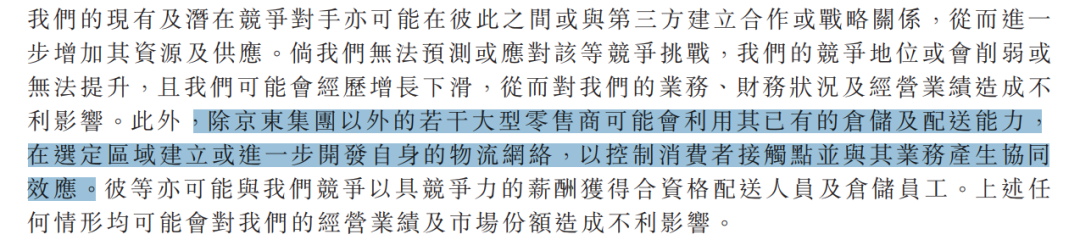

定位於供應鏈解決方案及物流服務商的京東,正將其物流服務對象從京東集團轉向更多其他電子商務平台上開展服務的商家,並通過提供供應鏈解決方案,實現更多營收。而在這兩個領域,京東物流並不具備明顯的競爭優勢。

京東物流在招股書中坦承,近年來許多一體化供應鏈物流服務行業的經營者,通過整合以組建具有更高議價能力、更大型的企業,京東物流由此產生了更大的競爭壓力。

03

供應鏈、物流領域對手林立,優勢不明

以物流服務為例,將增長目標轉向其他電子商務平台上開展服務的商家,是行之有效的發展快遞業務的策略,畢竟電商快遞在快遞總量中佔比較大,是快遞企業業務增量的重要來源。

在順豐系、通達系、京東系三足鼎立的背景下,隨着京東自建電商物流體系,蘇寧收購天天快遞,阿里系組建菜鳥平台與通達系展開合作,拼多多系則扶持極兔快遞,京東物流可以合作的電商商家範圍相對有限。

同時,通達系和極兔快遞在低價快遞上優勢明顯,在價格較高的中高端快遞領域,京東物流面臨着順豐的競爭,雙方在快遞收費、時效上不相上下,但規模與市場佔有率存在明顯差距。

例如,順豐2020年前三季度營收1095.94億元,是京東2.2倍,且擁有更多財務、技術、研發、營銷、配送資源,更大的客户羣或更廣泛及更深入的市場覆蓋範圍。

供應鏈服務,也被順豐視為“一步發展的重中之重”。順豐董事長王衞2019年表示,“順豐未來致力於提供綜合物流服務,所針對的不是4000億傳統快件市場,而是12萬億大物流市場”。

總而言之,在供應鏈物流服務業務上的競爭結果,將影響到京東物流上市的估值高低與未來營收水平。

畢竟,面對短期內無法全面獨立發展,從持續虧損到全面盈利尚需時間,主營業務領域面對眾多強有力的競爭對手,業務競爭力和覆蓋程度有待提高等缺陷,京東物流需要給IPO增添更精彩、更差異化、更可信的故事,來吸引資本市場眼球,最終贏得投資者的青睞,賦能未來發展。