愛奇藝敲響長視頻警鐘_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-02-20 22:13

©財經新知 原創

作者 | 馬戎 編輯 | 明非

2019年財報電話會議上,愛奇藝CEO龔宇對新一年的會員增長抱以審慎態度:“年初數據比預期好很多,但二、三、四季度的數據未必會好。”

事實證明了龔宇的判斷,2020年財報顯示,愛奇藝自美股上市以來,首次遭遇年度訂閲會員數同比下滑,從2019年末的1.069億下降至2020年末的1.017億。

究其原因,新冠疫情引發了行業的透支效應。

對於依賴會員訂閲付費的長視頻行業來説,疫情導致的停工停學放大了用户側的消費需求,也因影視行業大規模停工,削弱了內容側的供給能力。

由於疫情新增用户多為單月或單季會員,缺乏長期付費留存的意願,從全年角度看,疫情提前透支了長視頻平台穩定的增長節奏。

值得深思的是與奈飛相比,同一場新冠疫情,分別為奈飛和愛奇藝帶來正面反饋和負面反饋。雙方都長期遭市場詬病燒錢、缺乏盈利能力。但疫情填補了奈飛的現金流短板,卻暴露了愛奇藝付費用户增長乏力的短板。2020年財報顯示,奈飛自上市以來首次錄得全年正向現金流19億美元,會員數反而新增3700萬,總付費用户突破2億。

財報發佈後,資本市場對兩家公司給出冰火兩重天的反饋——奈飛獲瑞銀上調評級至買入,股價大漲16.85%,愛奇藝則被摩根大通下調評級至賣出,股價低開超11%,次日又下跌3.48%。

顯然,愛奇藝代表的國內長視頻行業缺乏奈飛的全球市場優勢,及足量優質內容庫的邊際效益遞增,並表現為更孱弱的抗風險能力。在疫情帶來的突擊考試面前,國內長視頻防禦不足,被擊中了阿基琉斯之踵。

廣告淪陷

疫情衝擊只是短期現象,國內長視頻行業面臨的長期問題,是資本市場的拋棄。

在整個2020年全球貨幣放水的環境下,中美主要互聯網公司都迎來一輪股價的快速提升,愛奇藝則不在其中。

2020年,愛奇藝股價累計下跌17.20%,中途還一度面臨美國做空機構Wolfpack Research的“關照”。儘管由於報告本身存在缺陷,愛奇藝並未被做空報告擊倒,但做空背後,市場的質疑情緒仍然存在——即便是受疫情衝擊,股價低迷的愛奇藝,仍然有被高估的可能。

受影響的,不止一個愛奇藝。

騰訊在數字內容領域有三個主要佈局——在線視頻、在線音頻和在線閲讀。目前,騰訊音樂和閲文集團已經完成分拆上市,與這兩者相比,騰訊視頻既無市場份額優勢,也缺乏短期內扭虧為盈的能力。

在2019年年報中,騰訊罕見地披露了騰訊視頻的財務狀況——虧損縮減至30億元,遠低於愛奇藝同期百億級的虧損水平。但從近年來愛奇藝低迷的資本市場表現看,業務結構、付費用户數均與愛奇藝接近的騰訊視頻,上市夢仍然顯得遙遙無期。

優酷似乎受到疫情的衝擊更小。2月2日發佈的阿里2021財年第三季度財報顯示,截至2020年12月31日,優酷日均付費用户同比增長約30%。

而另一更直觀的數據顯示,阿里該季度來自數字媒體及娛樂分部的收入為人民幣80.79億元,同比增長僅為1%,主要來自於以《三國志戰略版》為代表的線上遊戲業務。和遊戲這類現金牛業務相比,優酷對阿里營收的貢獻能力可想而知。

身處燒錢的無底洞中,國內長視頻行業遲遲不被資本市場看好,而原先佔有的廣告市場,也在逐步淪陷。

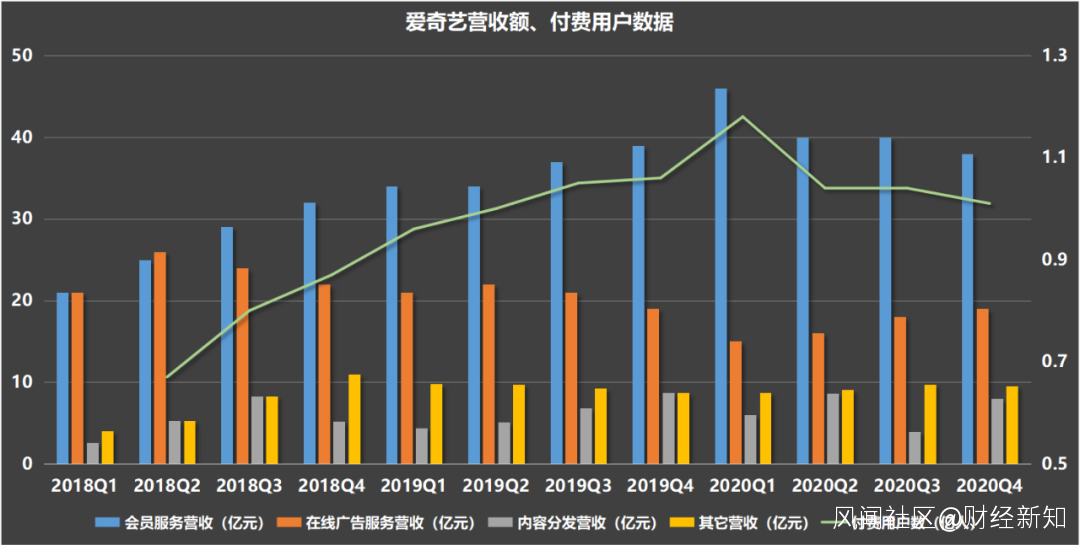

愛奇藝的財報正在傳遞一種匪夷所思的現象。隨着平台用户規模的逐步增加,其在線廣告服務營收非但不增加,反而陷入萎靡。

2018年上市之初,愛奇藝的營收結構一度是相對健康的會員付費+在線廣告雙支柱結構。甚至二季度廣告營收一度超越會員營收。而從2020年營收情況看,會員營收與廣告營收六二開的結構基本固化下來。

傳遞出的信息是,廣告市場正在冷落長視頻。愛奇藝從兩條腿走路,變成一條腿勉為支撐。

在PGC版權影視內容主導之前,網絡視頻平台曾以廣告營收作為主要收入來源。作為電視廣告市場的補充,網絡視頻的受眾羣體更年輕,更適合遊戲、電商等行業廣告投放。網絡視頻可直接將用户引導至淘寶店、遊戲下載頁面、軟件下載頁面甚至社交軟件羣聊等場景,相比電視廣告只能植入品牌心智及打入電話的方式,轉化用户的門檻被降低了。

問題在於,當長視頻平台轉入PGC版權影視綜藝內容的競爭後,並未針對網絡播放的環境做出調整。

長視頻復刻了電視時代的廣告植入方式,即把內容做長增加廣告庫存,並植入貼片廣告。但電視時代用户能接受節奏緩慢的廣告,是因為早期不成熟的內容市場供給短缺,電視幾乎是唯一能提供最新影視、綜藝內容的渠道。而移動時代的內容市場競爭已相當激烈,更多如短視頻、直播等快餐式的娛樂場景正在分割用户注意力。

加上BAT的陸續入場使長視頻行業的生存環境趨於惡化,使背靠資本的長視頻行業,停留在對版權資源激烈的橫向競爭中,放鬆了縱向的競爭力度。在短視頻的崛起面前,長視頻顯得動作遲緩。

相比長視頻本身沉浸式的藝術審美場景,用户觀看短視頻等新興的時間成本更小,內容將用户導入消費場景的能力也更強,轉化率也更高。2018年,快手廣告收入約為20億元,到2020年上半年,這一數據已經達到72億元,同比增速高達222.5%。

愛奇藝的廣告營收,也許翻盤無望。2020年四季度財報電話會議上,龔宇用大篇幅強調愛奇藝的短劇計劃——12集一季,捨棄廣告庫存,用質量吸引會員付費。龔宇説:

“讓用户留下來,每個月都交費,這對我們更重要。”

獨木難支

愛奇藝已經把賭注押在會員付費上,但會員能否挽救長視頻,也要打一個問號。

相比奈飛,國內長視頻平台的最大痛點,是會員付費不能支撐內容成本。表現在財報上,就是奈飛淨利潤長期為正,國內長視頻均為負。

事實上,奈飛也存在收不抵支的情況,表現為隨着內容燒錢增多,現金流缺口也逐步增大,公司不得不通過大規模的債務融資方式填補成本,其總債務一度超過120億美元,資產負債率一度突破80%。通過內容成本在財報中的攤銷,奈飛財報才表現為賬面盈利。

而截至2020年四季度,愛奇藝的資產負債率也突破80%。儘管營收規模相差五倍以上,但愛奇藝的槓桿水平正在向奈飛水平靠攏。

遺憾的是,國內長視頻缺乏奈飛的優勢。

長視頻行業的會員營收業務,依賴付費用户數*APRU的固定模型,以及通過長期的內容庫擴張積累用户增長,尋求會員營收反超內容成本的“拐點”。

而在付費用户數增長上,長視頻面臨用户粘性過低和下沉困難的問題。

優酷在拿下俄羅斯世界盃版權後,日均付費用户同比增幅一度超過200%,而賽事熱度消失後,這一數據在去年只剩約30%。愛奇藝在遭遇疫情衝擊下的內容荒後,直接表現為2020年付費用户的同比負增長,用户天花板的軟肋暴露無遺。

一位三線城市用户對「財經新知」表示,自己寧願忍耐電視渠道觀劇的固定時間要求和漫長廣告,也不願花首月6元的價格在長視頻平台付費看劇。他的表述是:“看這些東西,就是個玩,花一分錢都不值。”

甚至出現了新的現象——由於版權市場的完善,需付費觀看的版權影視作品在下沉市場淪為小眾文化,影響力日漸萎縮。一些當紅作品和當紅明星成為小圈子“自娛自樂”的話題。

對於這部分下沉市場的價格敏感用户來説,長視頻內容屬於非必需品的精神消費範疇。而用户精神消費的預算,來自物質消費的溢出,這難免導致下沉困難。2019年愛奇藝會員破億時公佈的數據顯示,其主要滲透地區為一二線城市,24歲及以下用户佔比最高。

相比之下,早在2016年1月6日,奈飛就將業務擴展至全球超190個國家和地區,用全球擴張付費用户基數的方式,緩和了單一市場用户精神消費預算不足的問題。

而國內長視頻在出海方面成績寥寥,綜藝節目上依賴引進發達市場綜藝模式,影視劇除《延禧攻略》等少數爆款外,也遭遇海外市場的增長困境。究其原因,國內影視、綜藝作品起步晚,缺乏海外市場競爭經驗,尚需時間發展。

而這部分原本有限的付費用户,又因優愛騰對市場的切割而進一步分化。網上不乏用户吐槽,原本想花錢買會員看番劇,但發現第一季在A平台,第二季在B平台,第三季在C平台,一個會員難以兼顧,一氣之下索性不再看。

內容被切割也導致在APRU增長方面,國內長視頻平台缺乏奈飛式的議價能力。相比奈飛,國內長視頻平台的自制內容多集中於綜藝領域,在網劇的競爭力有限,用户心智往往集中在原著IP及主演明星身上,對平台的認知較模糊。

奈飛自成立以來,先後在全球範圍內進行6次提價。而國內長視頻長期依賴廣告變現模式,會員價格增長顯著落後,愛奇藝於去年11月6日宣佈的會員提價,也是國內長視頻網站的首次提價。

儘管龔宇對此次愛奇藝上調會員價格的評價是“比預期好”,但從付費用户的負增長情況看,愛奇藝的APRU增長仍不容樂觀。為此,騰訊視頻和愛奇藝不惜頂着輿論壓力,將APRU增長的希望寄託在付費提前觀看上。至於長期收效,還需要時間證明。

對於長視頻行業來説,照搬奈飛模式的夢顯然不可行,當務之急是控制內容成本,避免被BAT及資本市場拋棄,再嘗試適應用户,與短視頻主動競爭缺乏精神消費預算的用户市場。無論如何,愛奇藝的會員負增長現象,已經為行業敲響了警鐘。