2000億!片仔癀VS雲南白藥,誰是中藥一哥?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-02-22 12:16

出品 / 節點財經

春節前,中藥股集體暴漲。兩大龍頭片仔癀與雲南白藥股價雙雙創下歷史新高,達到2000億市值,“中藥一哥”之爭硝煙再起。

去年,一直以來穩坐中藥股頭把交椅的雲南白藥,市值被片仔癀反超。隨後,二者你追我趕,截至2月22日發稿前,片仔癀總市值達到2191億元,雲南白藥為1905億元,市值差為286億元。

對比兩家公司,有許多相同之處:具有悠久歷史,手握國家級絕密配方,屬於消費驅動的中藥品類,熱衷日化、化妝品副業,上市以來股價漲幅超100倍……

但如今,勢均力敵的局面出現被打破的跡象,片仔癀一騎絕塵,市值飆升。這背後的邏輯是什麼?泡沫有多大?未來雲南白藥有望奪回“一哥”之位嗎?

/ 01 /

看品牌:皇家vs草根

片仔癀與雲南白藥,屬於歷史悠久的兩家中華老字號,手握國內目前僅有的兩個國家級絕密配方。這意味着,兩家企業毋需公開核心產品的處方、劑量、製法等內容,還可以長久保有配方,這構成了它們的產品“護城河”。

兩家企業亦是講故事的一把好手。藥品片仔癀的最早歷史,可以追溯至明朝嘉靖年間,一位宮廷御醫不滿暴政,攜宮廷秘方逃離皇宮,遁至漳州璞山岩修行,這張秘方就是片仔癀,從此流傳民間。

而雲南白藥則是借鑑了明清以來流傳於雲南民間的中草藥方,由著名中醫外傷科醫家曲煥章研發,因此也叫“曲煥章百寶丹”。台兒莊戰役中,亦曾流傳雲南白藥的神奇故事,來自雲南的部隊隨時帶着一小瓶白色粉末,受傷時吃一點,外敷一點,就能再上陣拼殺。

從故事中就可以看出,片仔癀走的是“皇家”路線,雲南白藥更親民。這一點在成分上體現得更明顯,片仔癀主要原料包括麝香、牛黃、三七、蛇膽,均為稀有藥材,尤其是麝香,價格貴於黃金。雲南白藥主要原料較為常見,成本也低了許多,有田七、冰片、散瘀草、白牛膽、穿山龍、淮山藥、苦良姜、老鸛草、酒精。

原料成本不同,亦導致兩種藥品價格天差地別:一粒3g的片仔癀錠劑,價格達到590元,而一盒50g+60g的組合裝雲南白藥氣霧劑,價格不到40元。

這讓兩家公司核心產品的利潤空間也相差巨大:2020年半年報顯示,片仔癀的醫藥製造業,毛利率為77.98%,而同期雲南白藥批發零售(藥品)業務,毛利率只有8.47%,幾乎差了十倍。

毛利率高,疊加產品自帶名貴消費品屬性,這讓片仔癀被稱為“藥中茅台”,也為其帶來了出色的業績增長。

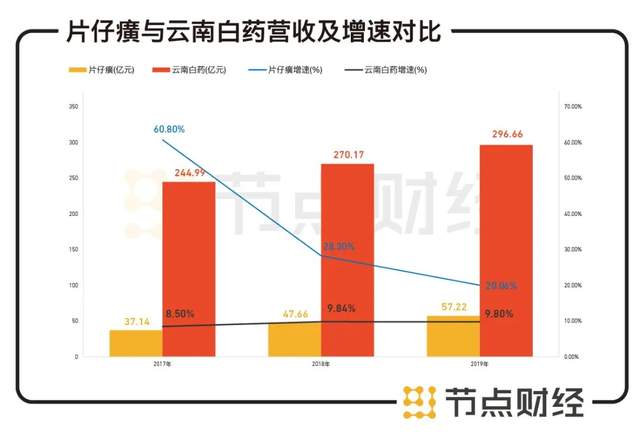

從營收來看,2017年到2019年,片仔癀的營收分別為37.14億元、47.66億元、57.22億元,增速分別為60.8%、28.3%和20.06%,複合增長率超過35%。同期雲南白藥的營收分別為244.99億元、270.17億元、296.66億元,增速分別為8.5%、9.84%和9.8%,複合增長率低於10%。

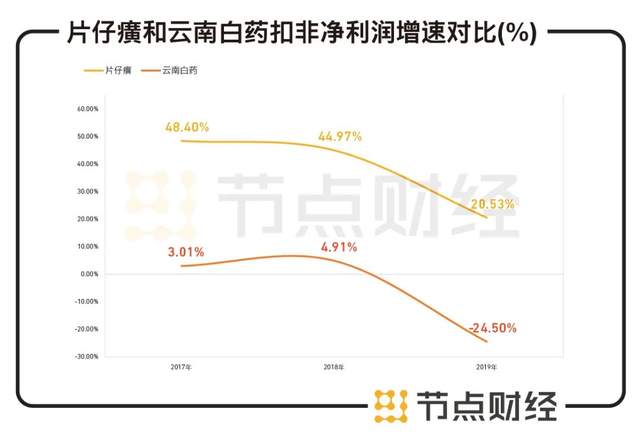

從利潤來看,2017年到2019年,片仔癀的扣非淨利潤增速分別為48.4%、44.97%和20.53%,複合增長率超過35%。同期雲南白藥僅為3.01%,4.91%和-24.5%,複合增長率為負。

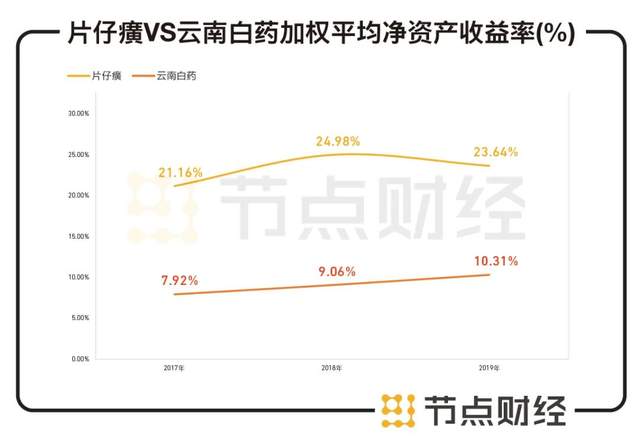

再看投資人最為關注的加權平均淨資產收益率。2017年到2019年,片仔癀分別為21.16%、24.98%和23.64%,雲南白藥為7.92%、9.06%和10.31%。綜合來看,片仔癀成長性更好,也具有更穩定的盈利能力。

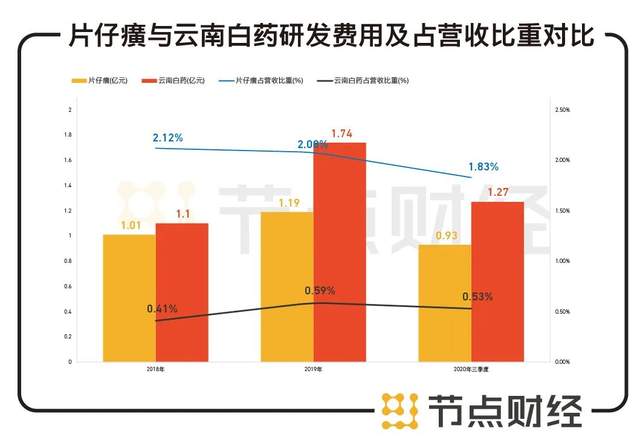

需要注意的是,作為醫藥企業,片仔癀與雲南白藥具有同樣的短板,那就是研發投入明顯不足。片仔癀2018年、2019年和2020年三季度的研發費用分別為1.01億元、1.19億元、0.93億元,佔營收的比重分別為2.12%、2.08%、1.83%。雲南白藥2018年、2019年和2020年三季度的研發費用分別為1.1億元、1.74億元、1.27億元,佔營收的比重分別為0.41%、0.59%、0.53%。

片仔癀研發投入佔比在2%左右,雲南白藥在0.5%左右,這意味着,兩家藥企主要靠單一產品打天下,對銷售的依賴嚴重,也沒有將未來的增長着力點放在新藥的研發上。

/ 02 /

看副業:化妝品vs牙膏

除了國家級絕密配方造成的壟斷,兩家公司在巧妙藉助品牌知名度與文化底藴,轉型為消費醫療的商業模式上也十分厲害。

一方面,它們少部分中成藥產品進入政策內市場,以降價尋求通過醫保途徑入院銷售;另一方面,打造“中藥消費品”,將銷售重點放在廣闊的政策外市場,積極拓展藥店、民營醫院以及線上渠道。這意味着,在醫保控費的大背景下,兩家企業的利潤不會受到集採或醫保談判的影響。

同時,它們均瞄準了日化、化妝品等品類,進軍健康產業。

片仔癀在化妝品領域表現得更為突出,其控股子公司——福建片仔癀化妝品有限公司於2002年成立,專注於片仔癀公司旗下化妝品產品的研發、生產和銷售。產品主要有兩大板塊:一是以“皇后”牌珍珠膏、珍珠霜為主的日化產品,主要功效為潤膚、護膚、養顏。二是以“片仔癀”雪融霜為主的特色功效護膚品,主要功效為差異化美白、調理提亮肌膚。

西南證券研報顯示,2018年起片仔癀化妝品板塊業績開始高速增長。2018、2019 年營收增速均超過 50%,2018年淨利潤實現翻番,2019年接近翻番,未來增長勢頭強勁。目前,片仔癀已啓動化妝品業務的分拆上市工作。

雲南白藥則在日化用品領域走得更遠,尤其是牙膏。2005年,雲南白藥推出高端牙膏產品。與其他牙膏主打清潔不同,雲南白藥結合自身特色,將牙膏定位為可以改善牙齦出血、腫痛和口腔粘膜損傷,當年銷售額即達到8000萬元,成為“全民消費品”。

2019年,雲南白藥稱,根據第三方提供的數據顯示,雲南白藥牙膏市場份額為20.1%,已躍居國內牙膏市場佔有率第一。同年,在雲南白藥的296.65億元營收中,主要為牙膏業務的健康產品板塊,營收達到46.8億元,佔比約為15.78%。

為何中藥巨頭紛紛進軍這塊市場?因為相比單純賣藥,這部分副業可謂回報頗豐。

兩家公司的2020年半年報顯示,化妝品、日化業務的毛利率可以達到60%以上。片仔癀化妝品、日化營收達到4.53億元,佔總營收比重為13.96%,毛利率為64.09%;同期雲南白藥工業產品(自制)營收53.56億元,佔總營收比重為34.57%,毛利率達到67.52%。橫向對比來看,片仔癀的化妝品與雲南白藥的牙膏毛利率相差不多。

此外,兩家公司還在保健食品、茶葉等領域多有佈局。但截至目前,還未能複製在化妝品與日化領域的成功。

/ 03 /

看業績:成長性vs體量

在過去的很多年裏,雲南白藥由於體量較大,一直是中藥板塊的“帶頭大哥”,片仔癀只能坐第二把交椅。

不過在去年8月,這個局面被打破了。8月31日,片仔癀市值達到1520億元,超過雲南白藥的1478億元,成為中藥行業市值首位。隨後幾日,兩家公司似有一決高下之意。9月2日收盤,片仔癀漲9.99%,報272.88元,總市值達到1646億元,雲南白藥漲4.88%,報125.4元,總市值為1602億元,略低於片仔癀。兩隻個股共同創下當時上市以來新高。

這場比拼最終以雲南白藥的黯然讓位告終。接下來的近半年裏,其與片仔癀之間你追我趕,今年開年市值差曾一度縮小,但隨後差距又漸漸拉開。截至2月22日發稿前,片仔癀總市值達到2191億元,雲南白藥為1905億元,市值差為286億元。

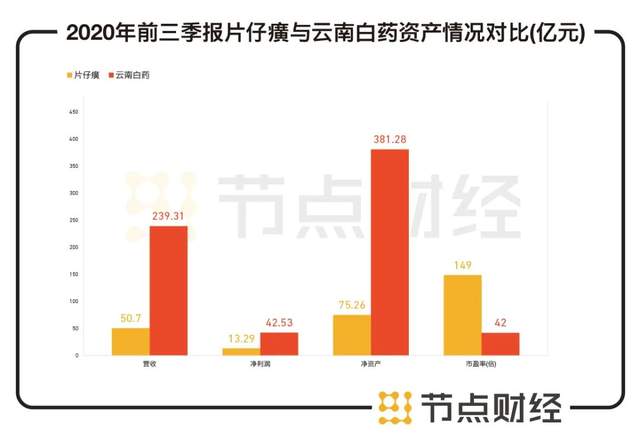

值得注意的是,雲南白藥在淨利潤與淨資產方面一直遙遙領先,是片仔癀的幾倍以上。2020年三季報顯示,雲南白藥前三季度營收239.31億元,淨利潤42.53億元,淨資產381.28億元;片仔癀前三季度營收50.7億元,淨利潤13.29億元,淨資產75.26億元。

但資本市場更看好片仔癀。其市盈率已達149倍,市淨率為30.2。相比之下,雲南白藥的市盈率僅42倍,市淨率為5.4。

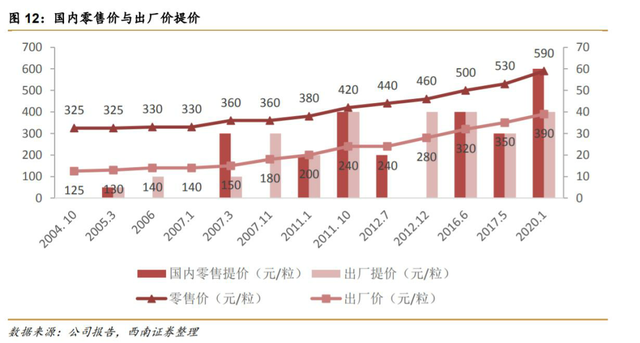

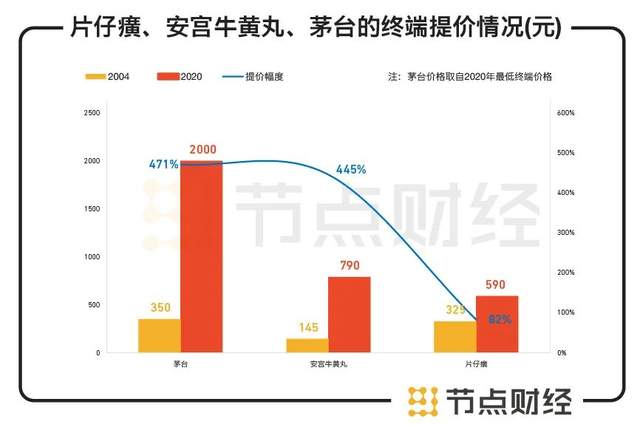

這主要是因為片仔癀的業績,使其成長性與盈利能力獲得資本認可,給予其較高溢價。而片仔癀拉動業績主要靠提價。從2004年到 2020年,公司的核心產品片仔癀的國內零售價一共提價9次,從325元提到了590元,漲81%。

片仔癀上市以來,已經持續進行了19次提價。同時,由於定位高端市場,片仔癀提價對終端放量影響較小。對標茅台在2004-2020年提價471%,西南證券研報認為“片仔癀的提價幅度遠未及天花板”。

不過,西南證券指出,片仔癀或存在原材料價格大幅波動、提價不及預期等風險。實際上,片仔癀提價的邏輯與茅台仍存在差異,一定程度是核心原材料價格上升所致,這就意味着如果終端放量未快速增長,淨利潤亦不會產生較大增長。

而對雲南白藥來説,其主營業務市場份額似乎已達天花板,增量空間不大。國盛證券研報認為,其存在的風險包括牙膏業務增速減緩;員工激勵效果不及預期;新業務開展進度不及預期。

但從長期看,資本市場仍比較看好這兩家中藥龍頭。春節前,片仔癀與雲南白藥雙雙創下股價新高,市值突破2000億元。消息面上看,是國務院辦公廳印發《關於加快中醫藥特色發展若干政策措施的通知》帶來的利好。文件中提出,積極支持符合條件的中醫藥企業上市融資和發行公司信用類債券,加大對中醫藥產業的長期投資力度,支持中醫藥特色發展。

此外,也是中藥消費品的屬性加持。華創證券指出,堅定看好中藥保健消費品細分行業的投資機會,作為具有“消費升級”和“健康保健”雙重屬性的大消費品種,中藥保健消費品有望在未來幾年迎來業績和股價的雙高。

湘財證券則認為中藥行業,具有品種優勢和消費屬性的標的具有更大投資機會,即“輕藥重醫重消費”依然是中藥行業標的選擇的主線。建議關注擁有品牌及獨家品種、產品管線豐富、研發實力較強、擁有一定消費屬性品種的企業,此類企業將具備相對較強的價格保護能力,對政策具有一定防禦性,業績也具有更大的確定性。

綜合來看,雲南白藥與片仔癀具有獨特的產品護城河,中藥消費賽道景氣,也可以避開集採帶來的行業壓力,同時藉助品牌優勢積極佈局日化、化妝品等品類,前景廣闊。不過,迴歸藥品治療的本質來看,兩家在研發上的投入顯得不足,核心產品增量空間有限,且片仔癀已出現較高溢價,能否達到資本預期仍需長期觀察。

這兩大中藥龍頭如今的市值均徘徊在2000億元上下,你追我趕,時常難分伯仲。看完上述分析,誰是你心中的“中藥一哥”?

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。